①龙源电力(00916)换股吸收ST平能,A股再迎千亿新能源巨舰。②今日大涨7.64%创4个月新高,将实现A+H两地上市。

时代天使(06699)6月16日正式在港交所挂牌上市,成为中国“隐形正畸第一股”,大股东松柏投资继续加码口腔教育。

工信部:有序放开汽车代工生产,遏制盲目投资和重复建设。车联网(智能网联汽车)板块概念广汽集团(02238)底部带来机遇。

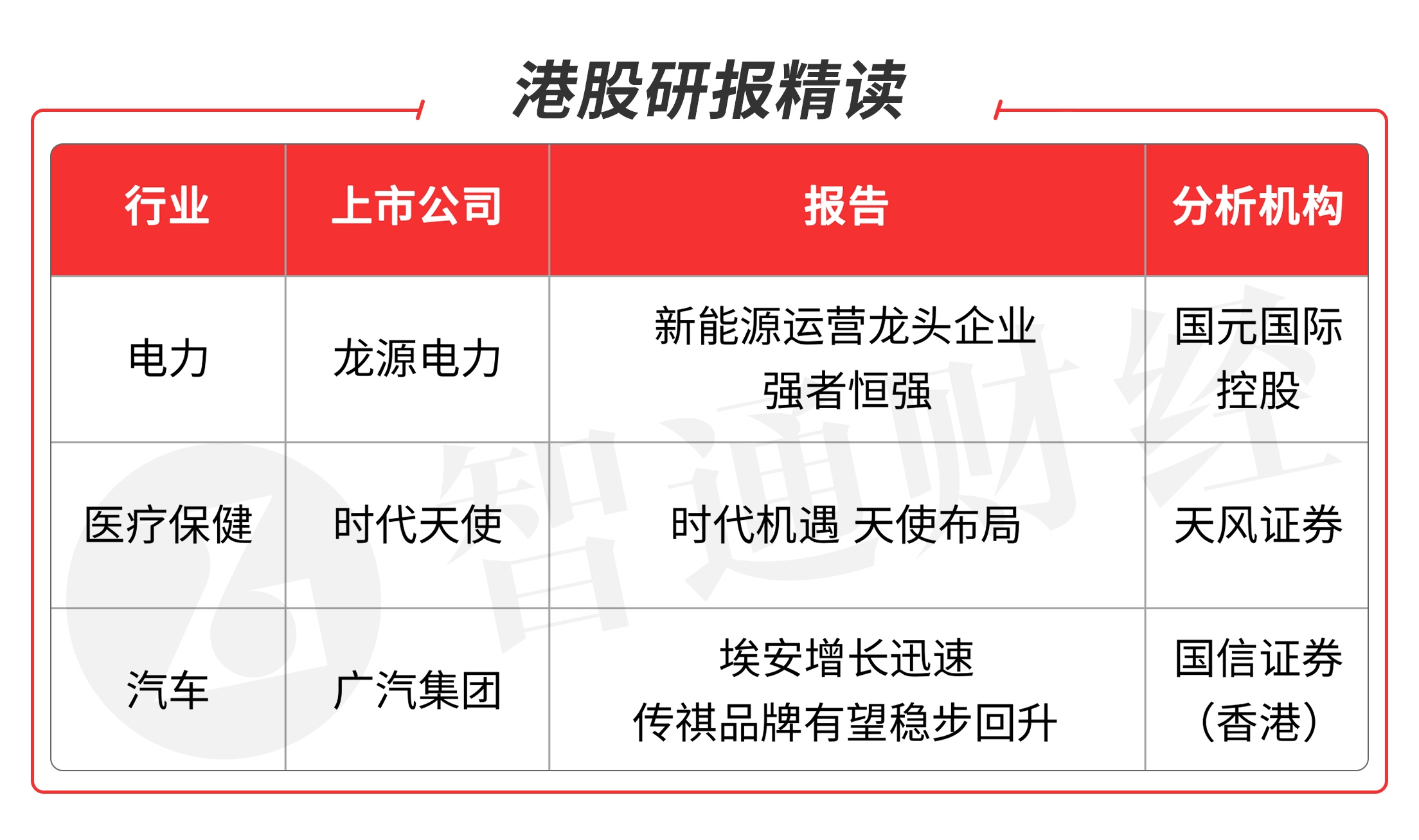

本期重点选择分析师看好的电力板块龙头公司、医疗保健业龙头股和汽车板块龙头股。

本期优选报告:

龙源电力(00916)

1、龙源电力(00916):公司2020营收286.67亿元(+4%);归母净利润为47.26亿元(+9.29%);公司2020年风电控股发电量达到 436.83 亿千瓦时(+7.25%),风电利用小时数同比增加50小时至2239小时。今年以来得益于2020年风电抢装规模上升,加上用电需求复苏带动火电业务同比大幅增长,21Q1公司实现营收94.86亿元(+28.42%),其中风电分部收入同比增长21%,火电分部收入同比增长51%,归母净利润25.52亿元(+28.24%)。

公司是国家能源集团旗下的新能源运营平台,主要从事风电场设计、开发、建设、管理和运营。公司是中国最早开发风电的专业化公司,是风电运营行业标杆,不断引领行业发展和技术进步,2015年以来持续保持世界第一大风电运营商地位,目前已成为一家以开发运营新能源为主的大型综合性发电集团,拥有风电、光伏、生物质、潮汐、地热和火电等电源项目。

“3060”双碳行动方案主力军,“十四五”期间规划新增装机30GW: 截至2020年底,公司控股装机容量2,468.1万千瓦,其中风电2,230.3万千瓦,火电187.5万千瓦,2020年公司新增投产新能源装机2,524兆瓦,创历史新高。公司是央企“碳达峰、碳中和”行动方案的主力军,“十四五”期间国家能源集团计划新增新能源装机 70-80GW,公司规划新增新能源装机30GW,其中风电11GW,光伏19GW。

公司吸收合并平庄能源总体方案进展顺利:2021年1月,公司拟换股吸收合并平庄能源及重大资产出售及支付现金购买资产及有关发行A股的方案,近日国资委批复原则同意该总体方案。公司将发行合共341,922,662股A股,发行价格为人民币11.42元/股,平庄能源的换股价格为人民币3.85元/股,本次合并的换股比例为1: 0.3371。若本次交易顺利完成,公司将实现 H+A 两地上市,有利拓宽融资渠道,并提升公司整体估值水平。

在碳中和背景下,公司加速布局新能源赛道,风电、光伏装机容量有望快速增长。首次覆盖给予“买入”评级。

风险提示:风电光伏并网消纳不及预期;公司计提大额资产减值损失。

(国元国际控股/杨义琼)

时代天使(06699)

2、时代天使(06699):公司在2003年开发出中国首例隐形矫治器治疗解决方案。公司发展至今,已经推出时代天使标准版、冠军版、儿童版和COMFOS系列产品以及隐形矫治器治疗解决方案,是国内隐形矫治解决方案市场主要提供商。2020年公司启动无锡创美基地建设,布局自动化生产线,未来有望持续释放隐形矫治器产能。2020年公司实现营业收入8.17亿元,相比2019年同比增长26%,2020年公司实现经调整净利润2.27亿元,相比2019年同比增长75%。受益于隐形正畸行业的快速增长以及公司产品的不断升级,公司营业收入快速增长,公司毛利率及净利率保持提升。

皓齿明眸,颜值经济下的庞大市场。中国正畸市场扩张引领全球正畸市场增长。根据灼识咨询报告,预计2019年到2025年中国正畸市场销售收入复合年增长率有望达到13.25%,2025年销售收入有望达到154亿美元。而全球甚至美国的正畸市场规模增速均低于中国,2019年美国正畸市场规模为217亿美元,但同比增速仅为6.4%, 远低于中国19.7%的市场增速,同期全球正畸市场增速约为9.3%,中国将持续引领全球正畸市场扩张。

数字化正畸发力,创美推动未来增长。公司数字化正畸解决方案由数字化辅助案例评估支持与矫治方案设计服务,基于方案定制且可拆装的隐形矫治器以及云服务平台iOrtho组成。2017年推出的COMFOS满足了具有轻微错颌畸形的年轻人审美需求,以较低的价格迎合了他们的支付意愿及消费能力,且完成案例增长迅速。在人均可支配收入不断增长的过程中,公司隐形正畸产品以较高的性价比可迅速占领增量市场,填补传统正畸与高端隐形正畸之间的产品空白。公司产能扩张计划创美基地位于江苏省无锡市,于2020年动工,总投资10亿元。创美基地是公司新一代隐形矫治研发中心、3D打印基地及产学研平台,是科研生产园区和智慧生态的复合型创新基地。

加大研发力度,提升营运效率。公司着重提升临床口腔医学、生物力学、材料科学、计算器科学及智能制造技术五大领域的跨学科研发能力。这些研发活动包括从加速产品及临床创新到开展生产工艺改进,再到研究未来技术与产品。公司计划通过进行深入的生物力学研究和临床验证来优化矫治方案设计能力,从而能够提高公司隐形矫治系统的利用率。公司计划利用人工智能及大数据分析的力量进一步提升矫治功效并优化患者的治疗体验,据此扩大公司的用户基础,增强用户黏性。

考虑到公司是隐形正畸领域港股唯一的上市公司,同时出于谨慎性考虑,给予目标价为468元港币,首次覆盖,给予买入评级。

风险提示:产能扩张速度不及预期、产品销售不及预期。(天风证券/杨松)

广汽集团(02238)

3、广汽集团(02238):2021年5月,集团汽车销量录得17.68万辆,同比增长6.75%,增速显著高于行业平均水平。2021年1-5月,集团汽车销量录得超86万辆,同比大增约35%。公司旗下销量主力广汽本田、广汽丰田、广汽乘用车、广汽埃安5月销量均录得正增长。其中广汽乘用车同比增长15.5%,广汽埃安同比暴增105%。累计销量方面,2021 年 1-5 月,公司旗下品牌除广汽菲克以外,销量均录得正增长。其中,广汽本田、丰田均同比大增超35%,广汽传祺亦录得 32.2%的良好增速,广汽埃安同比增速则高达114.2%。

公司旗下纯电动车品牌 Aion(埃安)销量快速向上,2021年4、5月销量均在8300辆以上。前五月埃安累计销量已录得3.44万辆。车型方面, 纯电紧凑型SUV埃安Y已于4月正式上市,预计将为后续埃安品牌销量增长提供有力推动。此外,埃安品牌的销量主力Aion S之升级版车型Aion SPlus预计将于6月下旬正式上市。随着埃安品牌车型系列不断丰富,以及市场认可度逐步提升,后续销量持续高增长值得期待。 预计该品牌全年销量有望超10万辆(2020年为4万辆)。

传祺品牌销量企稳回升,下半年多款重磅新车即将上市。公司旗下自主品牌广汽传祺,自2020 年下半年以来销量逐步企稳回升。2021前 5月传祺销量同比增32.2%,月销稳定在25000辆以上水平。新车型方面,传祺品牌新增的重磅车型GS4PLUS已于5月开启预售,预计三季度正式上市。另一款重磅新增车型传祺影豹已于6月开始预售(预 售价9.88-12.88万元人民币),同样将于三季度上市。该车型定位运动风格轿车,外观设计、性能表现非常亮眼(官方零百加速时间 6.95 秒), 性价比优势也相当突出。该车型将主打年轻消费者市场。我预计该车型的上市,将为传祺品牌带来不小的销售增量。此外,传祺品牌中大型SUV车型GS8亦有望在年内完成换代上市。预计随着新车型的陆续上市,传祺品牌下半年销量有望持续保持较佳的增速,绝对销量水平有望稳步回升。

从中期看,公司旗下日系品牌市场优势有望保持,而自主品牌销量在纯电埃安品牌以及传祺品牌新车型的带动下,有望持续走高,公司盈利水平总体回升将是大概率。维持买入评级。

风险提示:芯片短缺加剧,新车销售不及预期、车市价格战加剧。(国信证券(香港)/韩卫东)

申明:本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。