近年来,香港对住房及基础设施投入持续增长带动泥水工程总值不断攀升。

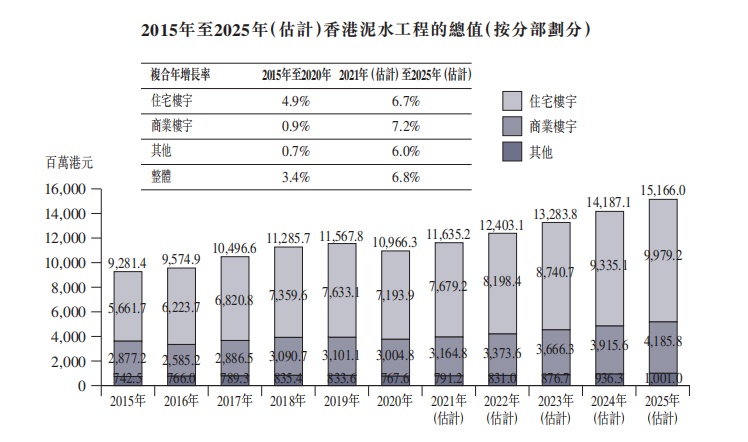

据弗若斯特沙利文报告,香港水泥工程总值由2015年约92.81亿元(港元、下同)增加至2020年约109.66亿元,复合年增长率为约3.4%,预期行业总值将由2021年约116亿元进一步增加至2025年约152亿元,2021年至2025年的复合年增长率约为6.8%。

相关政策利好,也助力泥水承建商公司奔赴资本市场。 6月18日,GC Construction Holdings Limited(以下简称GC Construction)向港交所主板提交上市申请。从行业面来说,政策靴子落地为泥水工程带来了行业利好,但就GC Construction本身来说,目前业务集中在住宅项目、客户集中等,业绩想象力想要突破,恐怕没有那么容易。

集中住宅项目,未来5年营收复合增长率预计6.7%

智通财经APP获悉,GC Construction是香港的泥水承建商,这个于2005年成立的公司,一直以分包商的身份承接泥水工程,其业务由旗下两大运营附属公司陈桥及盈威开展。公司所进行的泥水工程主要包括批荡、瓷砖铺设、砌砖、铺设地台及云石工程。

于业绩记录期,为GC Construction带来收益的项目共有81个。2018/19财年、2019/20财年及2020/21财年,公司分别承接40个、47个及51个项目,其分别贡献收益约4.48亿元、5.13亿元及4.40亿元。根据行业报告,按收益计,GC Construction在2019年在香港泥水工程分包市场排名第一,2020年约占4.0%的市场份额。

GC Construction的大部分收益来自住宅发展项目的泥水工程,营收来源较为单一。住宅发展项目贡献收入于2018/19财年、2019/20财年及2020/21财年分别约占总收益的89.0%、91.3%及70.4%。

从行业来看,2020年,住宅楼宇分部的泥水工程总值占泥水工程总值约65.6%。受九龙凯汇及将军澳日出康城等大型住宅房地产项目竣工所推动,住宅楼宇分部泥水工程市场总值由2015年的约5661.7百万增至2020年的约7193.9百万,复合年增长率约为4.9%。

在房屋发展利好政策的支持下,预期未来几年住宅分部也将有所增长。诚如2020–21年度的卖地计划所载,15个私人住宅用地(包括古洞第24区及25区、涌业路、启德区4E地盘1及地盘2)可提供约7530个单位。

根据行业报告,行政长官在《2020年施政报告》中提出,在古洞北、粉岭北及坪輋进行的新界东北新发展区建设预计会供应超过50000个公营及私营界别的住宅单位;于2020年颁布的长远房屋策略所述自2021–22年度至2030–31年度十年期间住房供应目标为430000个单位;特别是,政府将于2021–22年度至2030–31年度的下一个十年期间维持公共╱私人房屋分拆比例为70:30。因此,在430000个单位的房屋供应总目标中,公共房屋供应目标将为301000个单位,私人房屋供应目标将为129000个单位。因此,住宅楼宇分部的泥水工程的总值预期会由2021年的约7679.2百万增加至2025年的约9979.2百万,复合年增长率约为6.7%。

可见,仰仗住房项目的GC Construction,未来想在营收方面实现突破,或许没那么容易,营收增长空间大概不会超过7%。

财务“美”与“不美”

尽管过往三个财年GC Construction的营收从4.48亿元跌至4.40亿元,但公司并非没有亮点。

根据智通财经APP观察,GC Construction的盈利能力有所增长,近三个财年,公司的毛利率分别为7.0%、9.0%、12.2%;净利率分别为3.5%、5.0%、10.5%。

2018/19财年、2019/20财年及2020/21财年,GC Construction净利润分别为1569.0万元、2581.0万元、4603.9万元,呈现出低增长高盈利的特点。

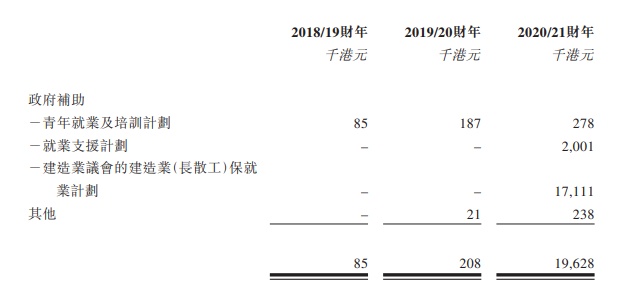

仔细翻阅招股书可以发现,公司的净利润高增长,很大程度上得益于政府补贴。最近三个财年,公司获得的政府补助分别为85000元、20.8万元、1962.8万元。正是由于政府补助,2020/21财年,在GC Construction的营收减少7280万元,同比下降14.2%的同时,净利润几乎翻了一倍。

除了净利润之外,GC Construction的客户集中问题同样值得关注。

招股书显示,于2018/19财年、2019/20财年及2020/21财年,公司最大客户应占集团总收益的百分比分别约为35.4%、56.3%及37.9%,而前五大客户合共应占集团总收益的百分比分别约为90.5%、91.6%及79.8%。值得注意的是,公司客户粘性并不高,三年来,前五大客户只有客户A和客户D总是“榜上有名”,其余每年都会有新面孔。

于业绩记录期,公司业务运营的大幅增长主要由于承接的泥水工程项目数目及规模增加。然而客户来来往往,GC Construction手头的项目已经不多了,于2021年3月31日,公司有30个手头项目,手头项目的积存项目价值约为5.48亿元。新项目的中标率也不算高,过往三年,分别为14%、21.6%、12.6%,会不会有后继无力的问题,GC Construction心里应该有一杆秤。

令人惊讶的是,GC Construction客户集中并没有出现应收账款高企的“并发症”,截至2019年3月31日、2020年3月31日、2021年3月31日,2021年4月30日,公司贸易应收款分别为3900万元、5240万元、3592万元、4101万元;过去三个财年,贸易应收账款周转天数分别为22.2天、32.5天、36.6天。难怪GC Construction在招股书中夸下海口,“由于我们强大的财务实力,我们维持向分包商及时付款的往绩记录。我们对分包商并无采取「先收款,后付款」政策。”

换言之,GC Construction一般于客户付款前向分包商付款,这种做法在业内并不多见。根据行业报告,泥水分包商一般更倾向于为按时结付款项的客户工作,原因为此举可促进其项目规划及流动资金管理。

GC Construction自矜于良好付款往绩,并指出这有助于公司吸引并保留优质分包商,效果自然是有的。招股书显示,公司已于五名主要分包商建立四年的业务关系,报告期内,其分包费用分别为3.72亿元、4.12亿元、3.33亿元;分别占采购总额的约94.8%、92.8%及91.5%,这可是一笔不小的费用,几乎是同期营收规模的八成。

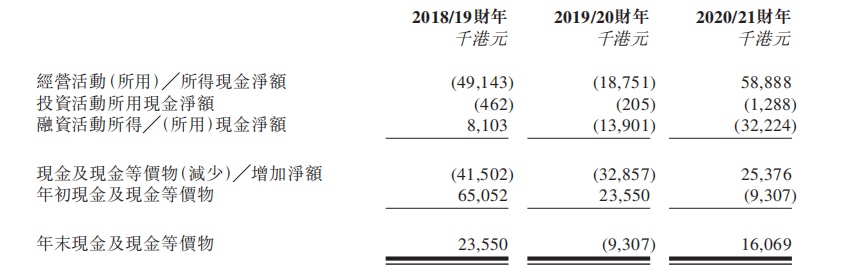

但从现金流来看,GC Construction并没有过硬的实力,2020/21财年现金流才由负转正。过去三个财年,经营活动所得的现金净额分别为-4914.3万元、-1875.1万元、5888.8万元;年末现金及现金等价物分别为2355万元、-930.7万元、1606.9万元。

从偿债能力来看,GC Construction2020/21财年几乎是实现“质”的飞跃。最近三个财年,公司的流动比率分别为1.3倍、1.6倍、2.4倍;速动比率分别为1.3倍、1.6倍、2.4倍;资产负债率分别为75.2%、57.4%、2.4%。偿债能力大幅提升,离不开公司银行借款的减少。于2019年、2020年及2021年3月31日及2021年4月30日,公司的银行借款分别约为3020万元、3710万元、260万元及550万元。

可见,GC Construction的上市并没有太多神秘感,主要是因为其商业模式、营收来源和增长方式都较为固定,可能唯一的变量在于公司上市获得资金后,能否攻占更多新项目,继续在市占率上实现突破,这也是公司进一步打开局面的关键。