2018年以来,物管公司赴港上市的趋势一直在持续,2021年依旧如此。据统计,于2018-2020年上市的物管公司数量分别达到6、9和18家。而在2021仅半年内,已递表的物管公司数量便已超过20家。根据Wind恒生物业板块划分,截至发稿,当前在港上市的物管公司数量已达到47家。

近日,由中骏集团分拆上市的物管商管服务商——中骏商管(00606)于6月21日正式招股至6月24日,预计于7月2日(星期五)正式于联交所主板挂牌上市。每股发售价3.7-4.6港元,每手1,000股,集资最多23亿港元。

本次上巿引入四名基石投资者,包括安踏体育(02020)副主席兼执行董事丁世家先生之家族信托公司和盛海外、恒安国际(01044)执行董事许清流先生全资拥有的King Terrace Limited、九牧王(601566.SH)投资部主管林婉莹女士及TX Capital。各基石投资者将有由上巿日期起6个月的禁售期。

在物管分拆上市潮下的商管赛道中,中骏商管无疑是近期最大的焦点。

稀缺的商管赛道标的

从中骏商管的命名便可以看出其对于商管赛道的突出定位。目前,港股上市的轻资产商管属性公司仅4家,商管物业股在港股中仍属于稀缺性标的。随着中骏商管为代表的商管标的陆续上市及已上市的物业标的业务重心向商管迁移,商管赛道有望在未来几年持续扩容。

中骏集团于2017年正式提出2020年“千亿级规模”战略目标。在此期间,公司进一步确立了以地产开发为主体,以商业购物中心及长租公寓为两翼的“一体两翼”核心业务发展模式,由此而奠定了如今的中骏商管在商管赛道的布局。

依托“一体两翼”战略的持续深化落地,中骏商管业务于近几年间实现了显著增长,并形成了多元化的业务形态。

目前,公司在管物业涵盖住宅物业、购物商场、商业街、写字楼、学校、图书馆及其他物业。其中,中骏商管自2003年以来一直以“世邦泰和”、“中骏世界城”及“中骏广场”三个品牌提供物业管理服务;就购物商场而言,公司也以“都市流行”、“品质生活”及“都市奥莱”三种不同的市场定位策略迎合不同城市和地区客户的物业需求。

截至2020年12月31日,中骏商管签约管理199个项目,覆盖18个省、市及自治区。其中,以签约建筑面积计算,位于海峡西岸经济区、长江三角洲经济区、中西部地区、环渤海经济区及粤港澳大湾区的占比分别为42.4%、21.2%、14.9%、10.9%及10.6%,地域分布上也形成了多元化的物业组合。

智通财经APP了解到,中骏商管于2019年开始提供购物商场的开业前管理服务,作为中骏集团扩大其购物商场组合战略的一部分。同时中骏集团为进一步扩张业务,2019年开始收购混合用途土地,可供开发购物商场的同时开发住宅项目。

2018-2020年间,中骏商管商管业务规模实现了显著增长。按物业类型划分,公司商业物业收入占比分别为38.4%、42%和46.3%,逐年增多,相应的住宅物业收入占比分别为61.6%、58%和53.7%,2020年商业物业与住宅物业收入几近平分。

在运营水平方面,于往绩记录期内,包括中骏商管泉州世界城、南安世界城、水头世界城及仙游世界城在内的四个在管购物商场于开业起或2018-2020年间维持了超过99.1%的较高整体物业管理费收取率及超过93.2%的较高平均占用率。

凭借着中骏集团“一体两翼”的协同效应,中骏商管在商管赛道上的定位日益突出。与此同时,随着该战略的深耕落地,中骏集团于2020-2021年在土拍市场上保持活跃。其中,2020年中骏集团新增38幅优质地块,其中23为支撑“一体两翼”协同战略的综合性用地,包括新增中骏世界城购物中心19座,新增方隅公寓9个。

进入2021年,中骏接连在北京、合肥、上海、杭州等核心一二线重点城市频频布局,仅5月单月便在全国连落四子。截至6月15日,2021年中骏集团新增土储面积585万方,总货值达804亿,其中包含中骏世界城购物中心6座和方隅公寓14个。

2020年,中骏集团更是提出了其“百城计划”,预计到2025年开业及在建的世界城数量将超过100座。而从版图布局来看,中骏的百城扩张计划并非盲目扩张,而是以长三角经济圈、环渤海经济圈、粤港澳大湾区、中西部核心城巿以及海西经济区为重点发展目标,逐步铺开全国化连锁发展,形成“4+1”区域战略布局。

据智通财经APP了解,2021年中骏集团提出同比提升18%至1200亿元的亮眼销售目标。海通国际指出,该合同销售目标增长率为其追踪的房地产开发商中最快之一。此外,截至2020年底,已售未结转规模超过1100亿,相当于今年销售目标92%,过去五年,中骏集团的销售目标均是超额完成。花旗表示,在保持稳定的逾25%的毛利率和逐步提高权益比下,中骏集团将在2021年至2023年进入盈利高增长期。

与此同时,中骏集团2020年宣告通过了 “三道红线”的考验,剔除预收款后的资产负债率为68.7%,净负债率降至59.2%,非受限现金短债比为1.3倍。同时,加权平均融资成本进一步改善,由6.7%同比降至6.5%,求进步、求扩张具备条件。评级机构穆迪更于今年五月将中骏集团的公司家族评级展望由“稳定”上调至“正面”,确认公司家族评级为“B1”和其高级无抵押债务评级为“B2”。

可以预期,在中骏集团“一体两翼”战略及“百城计划”的双重推动下,集团业务规模在未来几年间将实现快速增长。这也将为中骏商管实现更稳健,更长远的增长赋能,为其长远稳健发展奠基。

商管业务驱动业绩跃迁式增长

背靠母公司稳定的项目,中骏商管得以快速发展,近三年收入和净利润跃迁式增长。

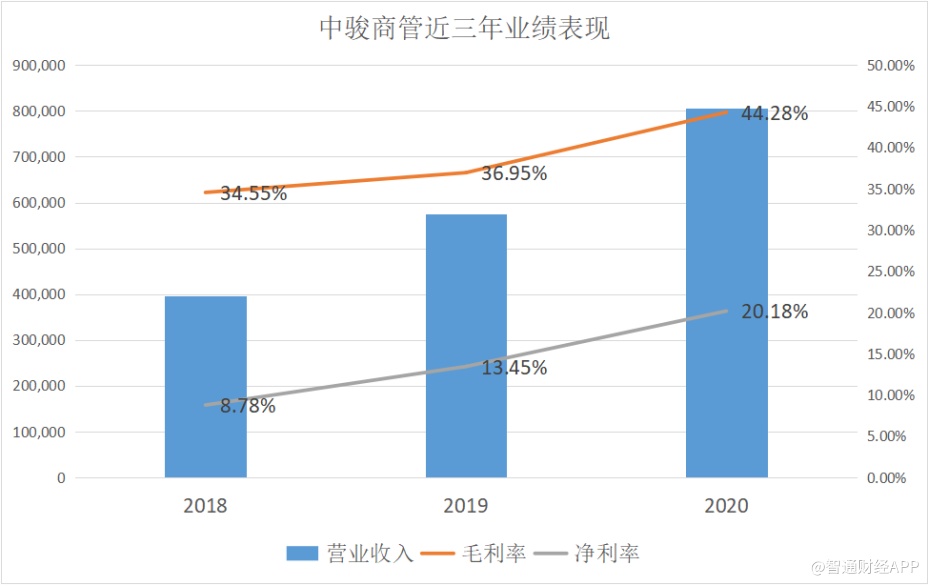

2018年至2020年,公司产生营收实现稳定增长,分别达到3.96亿、5.75亿和8.05亿元人民币(单位下同),年复合增长42.6%;毛利润分别为1.37亿、2.12亿和3.57亿元,母公司拥有人净利润分别为2741万、7005万和1.56亿元,年复合增长138%。

盈利能力方面,2018-2020年,公司毛利率、净利率逐年攀升。其中,总体毛利率分别达到34.6%、37%和44.3%;净利润率分别达8.8%、13.5%、20.2%。

另智通财经APP观察到,2018年至2020年,中骏商管流动资产分别为13.12亿、10.78亿和10.91亿元,而其中应收关联方款项达到12.05亿、8.9亿和4.87亿元,相应现金及银行结余分别为8260万、7458万和5.04亿元,可以看到,公司2020年应收账款回流较多,带来流动资产的改善。

而值得一提的是,2020年,中骏商管商业物业管理及运营服务的毛利率达到59.0%,近乎同年住宅物业毛利率31.6%的两倍。其中,公司商业物业在管建筑面积于2020年为100万平方米,住宅物业在管建筑面积为1520万平方米,相当于公司仅用住宅物业1/15的商业在管面积,便实现了住宅物业逾4/5的收入贡献。由此可以看出,商管业务成为公司高收益来源的趋势显著。

其中,中骏商管商业物业的高盈利水平源自于其商业物业管理费处于较高水准。根据仲量联行的资料,截至2018-2020年度,中骏商管基本商业物业管理服务的平均物业管理费分别为31.2元、29.5元、27.7元人民币,在中国上市物管公司中排名第一。

与此同时,公司增值服务收入(基本商业及住宅物业管理服务以外的服务收入)也于近几年实现快速增长,2018-2020年占收比分别达18.5%、36.6%及48.1%;毛利率也逐年提高,分别达35.5%、43.5%及53.1%。总体来看,公司整体营收水平及盈利能力于近几年间均实现跃迁式增长,而商管业务及增值服务收入无疑将成为助推其盈利能力增长的重要驱动力。

商管赛道迎来重要机遇期

目前,在港股上市的轻资产商管属性企业仅有宝龙商业、华润万象生活、合景悠活和星盛商业4家,板块标的具有较强稀缺性。而随着中骏商管及未来越来越多的商管赛道标的赴港递表上市,商管领域有望在未来几年持续扩容,形成新的独立板块。

据兴业证券表示,商业运营的本质是为商业资产提供保值增值的服务,为商场提供从设计与施工、商场定位、租户招揽到日常运营管理等全方位咨询与运营服务,以提升商场出租率和客流量,进而提升销售额,为业主获取更多租金。商业运营服务提供商从中获取抽成或管理费,这是一种轻资产的运营模式,具有门槛高、弹性大、先发优势突出的业务特点。

商管公司更看重本身的运营能力以及管理的资产的质量,而提前布局规模化发展的商管公司在地段、招商资源、运营经验、品牌影响力、数字化资产沉淀以及团队培养体系上具有先发优势,有望形成护城河。

目前,我国商管赛道市场仍处于空间大但市场格局分散的阶段,集中度仍处于提升初期,而受益于城镇化和消费升级的需求,购物中心供给将持续增长,商管空间广阔。

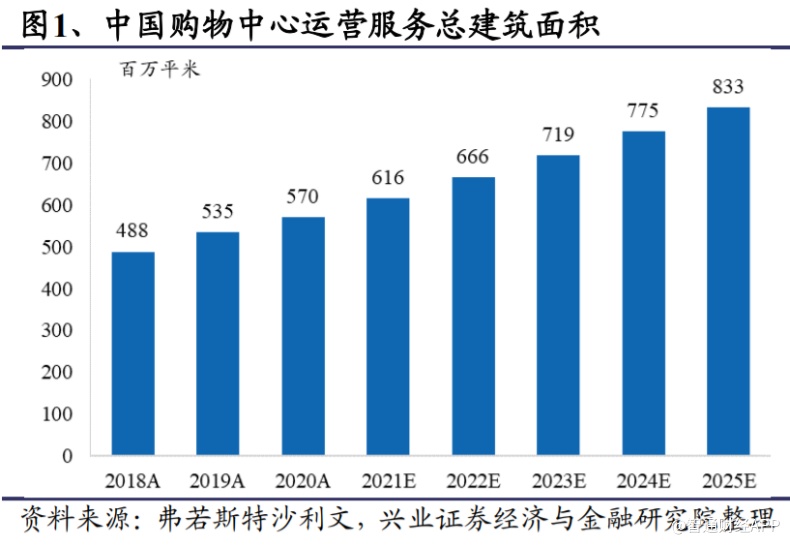

据弗若斯特沙利文数据,2020年中国购物中心运营服务总建筑面积为5.7亿平米,预计2025年将达到8.3亿平米,年复合增长率为7.9%。其中,按商业运营总建面计算,2020年前5大商业运营服务商仅占市场份额的12.7%,市场格局较为分散。

然而,随着行业顶层政策支持物管行业从最基础的物管业务向泛物业管理渗透,将有越来越多的类别的物业或楼宇被纳入物业管理服务,物业管理覆盖率有望迎来加速提升;物管公司业务范围也将得到进一步延展,行业市场化、多元增值服务、智慧物业等将进一步强化。

其中,据《十四五规划纲要》中明确提出,加快物业服务品质化发展,提高城乡社区精准化、精细化服务管理能力等,对物业行业的发展提出规范化、品质化、数字化的要求。对于商管服务而言,则有助于其进一步实现价值拓展。

据兴业证券表示,未来几年是商管赛道集中度提升的重要机遇期。其中,存量商业物业将从过去的粗放式发展走向精细化运营,以实现商业资产的保值增值;而在拿地阶段,“商业+住宅”的勾地方式令开发商能够以较低成本拿到核心地块;从地方政府需求的角度来看,随着城市的外溢发展和居民消费升级的需求发展,城市对配套商业需求增加,因此地方城投平台对商业投资的增加也将带来轻资产商业运营服务增量需求。