一、美元体系的发展—-离岸化与“影子银行化”

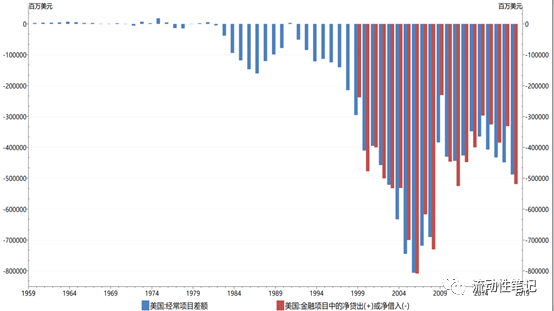

美元是全球货币是一个不争的事实。据BIS统计,全世界80%的债务及交易是通过美元计价的。“美国通过贸易赤字将美元输送到全世界。”是我们经常能听到的论述。但简单从数据来看,实际情况要复杂的多。1960年以来,美国通过经常项目及金融项目(数据从1998年开始,不影响结论)总赤字在20万亿美元左右;而根据WTO官方数据,2018年全球总进出口额就有40万亿美元之巨。显而易见是,这些贸易中的大部分都需要美元融资,而提供这些融资的则是离岸美元市场。

在《货币信用体系与流动性 101》中我们已经讨论过,私人部门(实体经济)运行所需要的是银行的负债。扩展到美元的需求上,实体部门可以直接获得美国银行的负债或者非美(欧洲、日本为主)银行的美元负债,为其运营进行融资。当然,对于某些发展中国家来说,实体部门需要借助本国银行体系的帮助才能获得美元融资。

现实的情况是,各实体经济所需要的美元一般由非美银行提供,也就是所谓的离岸美元。严格意义上,它才是真正的世界货币。在明确了离岸美元是非美银行的负债后,我们可以展开下一步的讨论。离岸美元与美元的关系。因为计价单位相同的关系,它们之间的关系只能通过利率观察。

2007年8月9日,离岸美元利率与在岸美元利率出现大幅度分离,意味着离岸美元体系银行首次出现了短期融资问题。

离岸美元的特征主要体现在“离岸”上,由于是非美银行的美元负债,美联储作为本土美元市场的最后贷款人机制没有办法在离岸市场中起到作用。尽管美联储可以与其他主要央行进行货币互换,使其为本地银行提供美元流动性。但是,在现实中,离岸美元信用体系也一直在演进。金融危机后,整个离岸美元体系越来越“影子银行“化,回购(REPO)与货币互换(FX SWAP)的使用使得整个体系愈发像一个黑洞。BIS在2017年时曾写过论文,估计全球在金融机构表外的债务超过10万亿美元,这些债务基本存在货币及久期的错配问题。离岸美元体系的不稳定性对于全球经济的平稳发展有持续的负面作用。

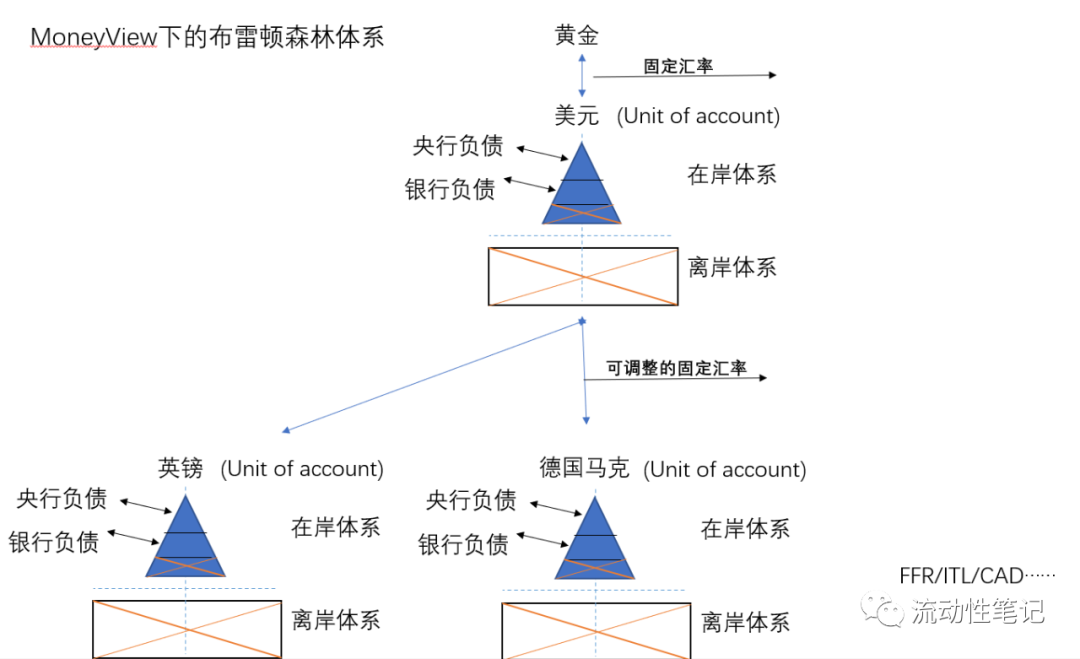

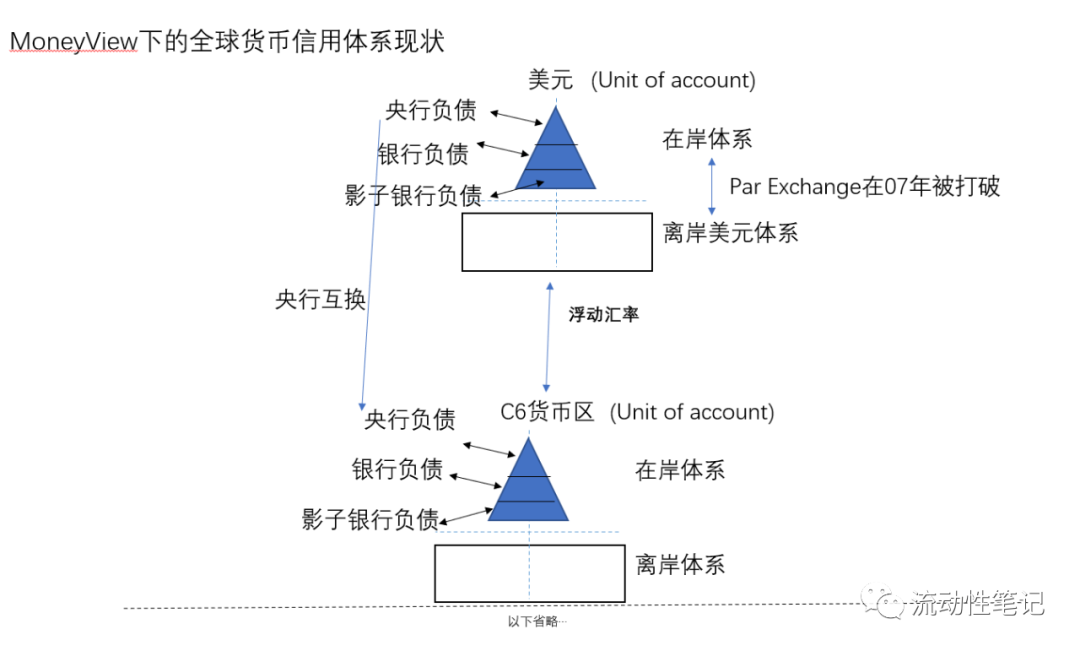

可以用两幅图来概括,美国货币体系从布雷顿森林体系过渡到当下的形态。

二、对(离岸)影子银行的挤兑

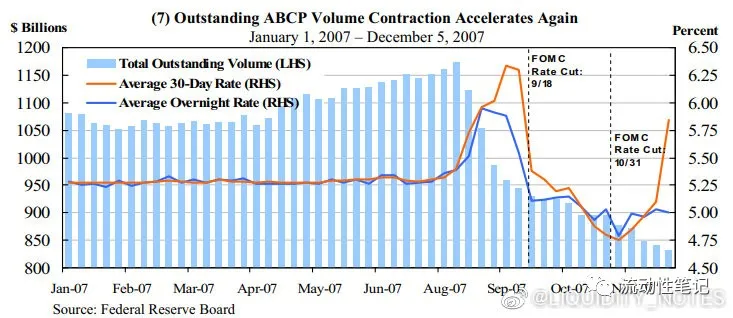

如果我们回到07/08的金融危机(GFC)前来观察整个美元体系,明显的特征是当时体系内(离岸)影子银行的负债端主要有ABCP/REPO等。这意味着它们需要不断地滚动短期债务来为持有的资产融资。总结下来可以把GFC发生的过程分为三个阶段:2007年8月;2008年3月;2008年9月。第一波冲击的结果直接影响到了影子银行主要的负债端来源之一ABCP市场,而后两波Bear Stearn和Lehman Brothers的冲击则直接影响到了其最主要的负债端Repo市场。

如果我们把观察金融体系的重点放在抵押品上,那么在GFC中可以看到的是:以Bear Stearns为例,他家在货币市场上利用MBS作为抵押品融资,当其利用MBS当抵押品无法获得融资时,其债务的rollover链条为打破。美联储联储为了解决这个问题创造了TSLF、PDCF以及监管放松,使得银行能够为交易商(dealer)提供融资。金融体系监管者认识到了:影子银行的负债其实只保留了Government MMF以及Repo(抵押品也有国债为主)。但是,去年3月以国债为抵押品的回购市场还是发生了问题,FED在18天内买入了5%流通中的国债才稳定了市场。

美联储一开始的应对也很有意思:8月7号刚开完FOMC Meeting 什么都没做。8月10号、16号连续开了两次紧急会议,焦点就是ABCP,讨论完降了50bp DW rate。结果是ABCP市场的总量持续下降,产生的连锁反应是:金融银行体系去找其他负债:FHLBAdvances、Repo、Unsecured interbank。

三、市场参与者的反应

其实早在2007年,已经有不少市场参与者觉察到了这次危机的严重性,下面分别记录三个有代表性的:

(一)学术界:Gary Gorton

这位研究银行危机的耶鲁教授,是我一直跟踪的学者。他的经历很有意思,专业是学汉语的,毕业还当过两年出租车司机。他在2007年观察到了repo run,08年发表了相关论文。雷曼破产前的一个月,他还在Jackson Hole会议上将repo、衍生品、货币市场基金及可能的危机,但参与会议的央行官员,“主流经济学家”都没有把他的看法太当回事。文中也透露出了他对于解释08年金融危机的主流叙述不太满意。(贪婪的银行家->有毒的资产->价格的奔溃)

(二)业界:Paul Mcculley

这位PIMCO的大牛也是我一直跟踪研究的对象,在2007年的Jackson Hole年会上,他把当时“ Money Market Borrowing, Captial Market Lending”的形式起名为影子银行。当时,他已经开始忽悠美联储需要尽快介入。

(三)中央银行家:Axel Weber

这位德国央行行长也是在2007年的Jackson Hole年会上就明确表态“金融体系”正在面临一场挤兑,这也是第一位央行官员做出的类似的表态。

我们不禁有一个疑问,早在2007年,在学界、业界、中央银行家中就有对当时可能危机的洞察,为什么全球金融危机还是发生了?

四、最后的话

当我们看了足够多的金融史就会发现:金融体系(货币信用体系)总会想办法绕过现行的监管,然后不断扩张。对于金融危机的解释存在某种易于理解、便于传播的叙事版本,而危机的本质可能并非如此。对于货币、信用的解释往往也存在这个问题。回顾来看,2007-2008年的金融危机是离岸货币信用体系的崩溃;与之类似的1929年开始的大萧条也是货币信用体系的崩溃造成的。

本文选编自“流动性笔记”,作者:LIQUIDITY NOTES,智通财经编辑:张金亮。