2021年,物企上市热潮依旧。

这不,趁着这波上市热潮,身披头部房企阳光城“子公司光环”的上海阳光智博生活服务集团股份有限公司(简称“阳光智博”)也于6月11日向港交所递交招股书,拟香港主板上市。

据悉,阳光智博的前身可追溯至2001年成立的阳光城物业,至今已有20年历史。2019年之前,阳光智博还主要从事商业物业运营及管理服务,同年年初经由阳光城集团收购阳光城住宅物业管理公司,重组完成后,其便成为一家可提供商业及住宅物业管理服务的供应商。

需要指出的是,和母公司阳光城集团的实力一样,阳光智博在物业赛道中也算得上的“跑得快”的实力选手了。

据中指院数据披露,按综合实力计,阳光智博于2021年在中国物业服务百强企业中排名第16位。同时,于2013年至2020年,阳光智博还获选中国物业服务百强成长性Top10企业之一。

接下来,不妨从阳光智博的招股书出发,来看看其在具有朝阳潜质的物业赛道中的真实实力究竟如何?

规模节节攀升,景气赛道下的“潜力选手”

众所周知,在2020年初疫情的催化及相关政策的利好下,如今的物业赛道颇具“朝阳气质”。

据华创证券研报显示,目前我国物业管理行业将呈现规模大、增速高的蓝海市场——预计2030年末市场规模将高达2-3万亿元,较目前规模增长1-2倍;另外,行业集中度提升、增值服务占比提升、非住宅占比提升等三大结构性成长因素,也将进一步扩充物管行业成长维度。

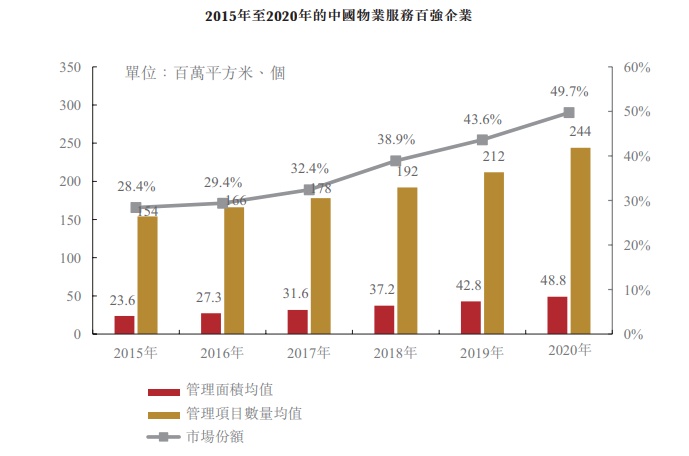

在这其中,物业百强企业的在管物业的总建筑面积也开始显著增长:中指院数据披露,物业服务百强企业的在管物业总建筑面积由2015年的23.6百万平方米增至2020年的48.8百万平方米,复合年增长率为15.6%。得益于需求的持续攀升,未来数年仍将以双位数增长率高速增长——2020年的48.8百万平方米增至2025年的85.5百万平方米,复合年增长率为11.9%。

(数据来源:中指院)

俗话说得好,顺势而为,乘势而起。在这一股崛起的物业风口上,阳光智博的规模也不断攀升,迅速扩大。

据招股书披露,截至2020年12月31日,阳光智博的总在管建筑面积(包括物业管理和商业运营及管理)为31.6百万平方米,较2019年同期增长58.6%;总合同建筑面积(包括物业管理和商业运营及管理)则为69.2百万平方米,同比增长27.9%。

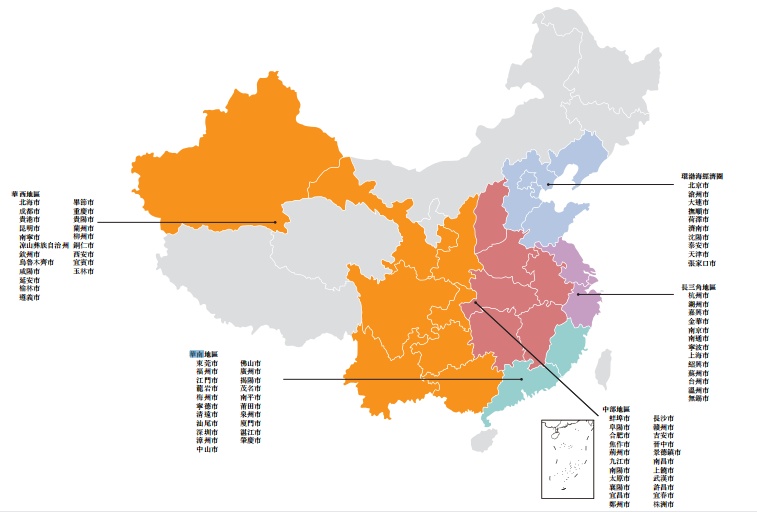

从区域分布来看,阳光智博还主要聚焦经济发展水平、人口密度及人均可支配收入较高的一二线城市进行布局,同时还战略性覆盖长三角地区、华南、华西、华中及环渤海经济圈等重点地区。

(数据来源:阳光智博招股书)

需要指出的是,从在管建筑面积及项目占比来看,该公司主要侧重布局经济发展水平较高的一二线城市:于2020年年末,其分别有106个在管物业管理项目、17个在管商业物业运营及管理项目位于一二线城市,涉及在管建筑面积为2120万平方米及120万平方米,分别占其对应类别项目总数的64.6%、89.6%,以及对应类别项目总建筑面积的70.3%、85.7%。

要知道,由于一二线城市的经济水平发达,普遍呈现“高经济增长”和“高人均收入”这两大特点,所以这些地区的物业管理费一般要比全国市场的平均物业管理费要高出一些,而这也就意味着一二线城市在管建筑面积占比大的阳光智博或有机会可以谋取更多的利润空间。

基于上可知,抓住行业风口和城市红利的阳光智博,未来增长空间可期,不失为一只景气赛道下的“潜力股”。

业绩迅速增长,净利润同比增1.2倍

从整体经营状况来看,得益于规模的迅速扩大,阳光智博的基本面也尽显“潜力选手”的特质——手中握有的现金充足,营收和净利润呈快速增长的态势。

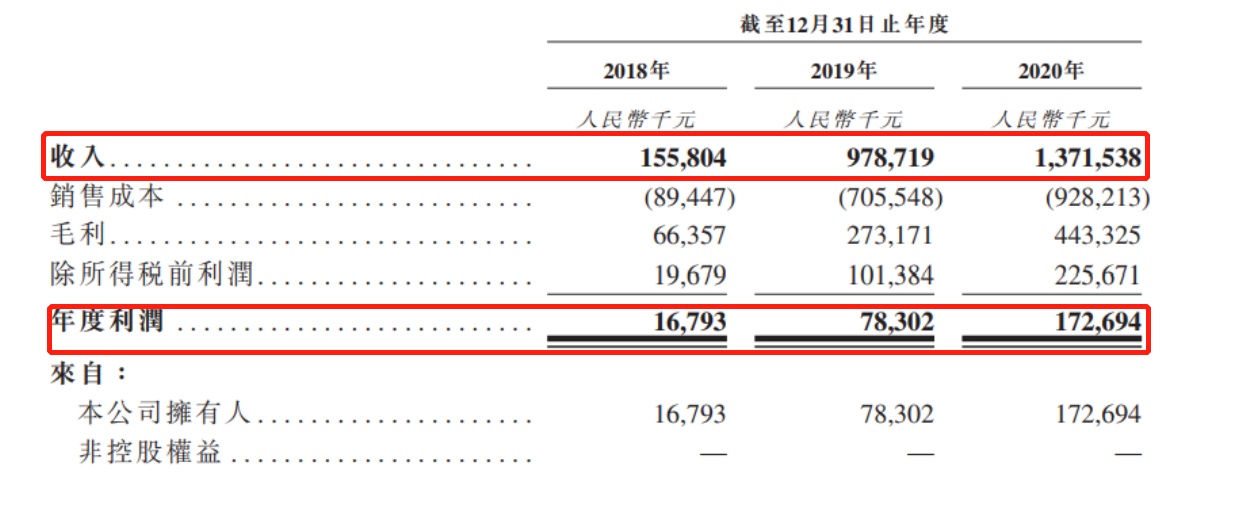

具体而言,营收和净利润方面,2018年至2020年,阳光智博收入分别为1.56亿元、9.79亿元、13.72亿元,同比增幅分别为528.2%、40.1%;净利润分别为1679.3万元、7830.2亿元与1.73亿元,同比增幅分别为366.1%、120.6%。基于此,不难发现,该公司的营收和净利润在2019年和2020年皆实现了大幅增长。

需要指出的是,虽然阳光智博2019年的大幅增长主要是得益于阳光城住宅物业管理公司的并入,但2020年的大幅增长则主要是来自于公司自身的有机增长,而净利润同比增长120.6%的表现也透露了其较强的成长力。

另据中国指数研究院统计,2020年百强企业的营业收入均值、净利润均值分别为11.7亿元、1.0亿元,同比增速分别为 12.81%、14.73%。对比之下,目前阳光智博的营收和利润规模均略高于百强企业均值,成长潜力不容小觑。

(数据来源:阳光智博招股书)

再来看毛利率的表现,虽然近两年阳光智博的毛利率处于比较波动的状态,但整体毛利率仍处于较高的水平。

据招股书显示,2018年至2020年,该公司的毛利率分别为42.6%、27.9%、32.3%,虽然近两年毛利率有所波动,但从整体表现来看,该公司的毛利率水平仍处于较高位置——据中研物协的报告显示,2020年上市物企毛利率平均值分别为29.5%,相较之下,阳光智博的毛利率水平仍高于行业均值。

而结合招股书披露的信息来看,阳光智博的毛利率波动似乎也是“事出有因”的。

该公司在招股书解释称,2019年毛利率有所下降,主要是由于收购阳光城住宅物业管理公司,与商业物业运营相比,物业管理服务的毛利率更低;而其毛利率在2020年又回升至32.3%,主要则是由于物业管理服务分部的毛利率由2019年的23.9%增加至2020年的 29.6%。可以看到,随着其物业管理服务分部的毛利率逐步提升,其毛利率也有望恢复到之前的水平。

此外,值得一提的是,阳光智博的毛利率之所以波动之后仍呈较高水平,主要还是因为其原先的商业物业业务奠定了阳光智博发展最初的基因——即商业物业业务相较于住宅物业而言,有着更高的毛利率水平,从而促使其仍保持不错的毛利率水平。

鉴于上述的快速增长的营收和净利润表现利好,目前阳光智博手中握的现金也就更多了。

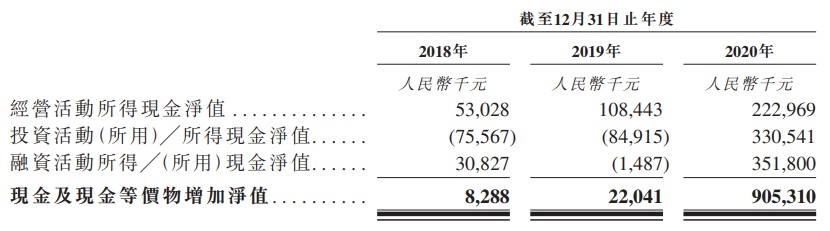

据招股书披露,阳光智博的经营活动所得现金净值从2018年的0.53亿元攀升至2020年的2.23亿元,现金及现金等价物增加净值亦从2018年的829万元大幅增加至2020年的9.05亿元。

(数据来源:阳光智博招股书)

多轮驱动,有望打开新的增长空间

细究招股书之下,阳光智博还有几大亮点值得一说,因为这或许是能够帮助其打开新的增长空间的“密钥”。

一是,“内生外拓”齐发力,为快速发展奠定稳定基础。

前文提到阳光智博脱胎于阳光城,因此阳光城充裕的土地储备及多元化产业均给阳光智博的发展带来稳定的增长机会。

具体而言,2018-2020年,阳光城地产集团分别录得合约销售额1629亿元、2110亿元及2180亿元,复合年增长率为13.9%,于2020年末其拥有土地储备4250万平方米。同时,随着阳光智博与阳光城物业的合并完成,该公司的业务也有原先单一的商业物业运营及管理服务变成物业管理服务和商业物业运营及管理服务并驱。

此外,阳光城旗下的多元产业经营业态也将为阳光智博的增值业务扩张带来发展机会。截至最后可行日期,阳光智博受阳光控股委托管理2所学校及2所产业园,涉及总在管建筑面积120万平方米;其还与阳光控股订立战略合作协议,预计于2022年或之前为后者开发的K12学校、幼儿园及大学提供物业管理服务,涉及总建筑面积约150万平方米。

而除此内生增长之外,阳光智博也正在加快与独立第三方物业开发商的业务发展,仅是在2020年,该公司就取得11份第三方物业管理合同。截至今年4月30日,阳光智博已订约管理独立第三方物业开发商的36个物业管理项目,总合约建筑面积为610万平方米,占其物业管理服务板块总合约建筑面积的8.5%。

二是,多元化物业组合叠加丰富的服务类型,有望打开更大的发展空间。

从管理业态看,阳光智博拥有多元化的在管物业组合,包括住宅物业、商业物业(例如购物商场、社区 商业、服务式公寓及写字楼)以及公共及其他物业(例如学校、医院及产业园)等,至 2020年底,该公司为150个住宅物业项目及14个非住宅物业项目提供物业管理服务。而通过这一多元化业态,该公司不仅可以实现多元化收益,还可以借此打开更大的增长空间,不会依赖某个特定的市场界别,因而也不容易受到市场周期性波动。

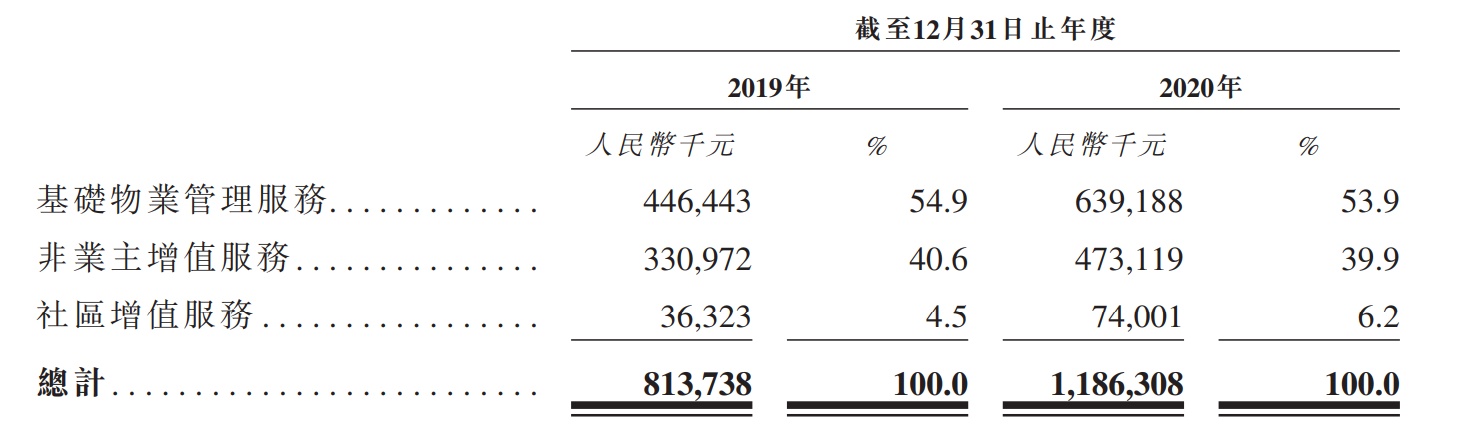

而除提供优质的物业管理服务之外,该公司亦提供多种增值服务,涵盖非业主增值服务、社区增值服务及商业物业运营及管理服务。

比如,非业主增值服务中,阳光智博可提供案场协销服务、咨询及其他服务及交付前检验及清洁服务;在社区增值服务中,则可提供社区资源管理服务,社区生活服务(包括社区新零售、家政服务等),其中以绿色健康、安全便捷、家文化三个维度为核心理念打造的“绿色智慧家”便是其一大社区增值代表产品。

值得一提的是,不同于其它物管公司,阳光智博的增值服务收入占比也比较高,至2020年其非业主增值服务和社区增值服务两者共同的收入占比达到了46.1%。要知道,增值服务是物业行业公认的高毛利率业务,它的占比大,这也意味着阳光智博似乎找到了盈利的钥匙。

(数据来源:阳光智博招股书)

此外,除了大力发展物业管理服务及增值服务之外,阳光智博在智慧物业、养老及城市服务也均有所发力。要知道智慧物业、养老及城市服务这三大细分行业市场空间均不容小觑,是物管企业未来发展的主要着力点,因此在这三个方向皆有所布局的阳光智博,也有望提前吃下一杯“市场羹”。

整体来看,在管建筑面积、营收及净利润的大幅增长、具有高毛利率特点的增值服务占比较高等表现,都在一定程度上凸显了阳光智博的“潜力股”气质,而这也或许有助于其在竞争激烈的物业赛道上越走越远,愈走愈稳。