事件:据多家媒体报道,商业银行存款利率上限的报价方式,将由现行的“基准利率*倍数”改为“基准利率+基点”,在转换定价方式的同时,对不同类型的商业银行设置不同的最高加点上限;多家银行执行新报价方式的时间是6月21日。

核心观点:本次调整是我国利率市场化的一环,但客观上有助于银行降低存款利率。

1、本次存款利率报价方式的调整,应是6月1日市场利率定价自律机制工作会议精神的落实。

2、根据媒体披露的调整方案,测算显示:不同银行不同期限的存款利率上限应有升有降,但1年期以上的中长期存款利率上限趋下降,其中:国有四大行各期限存款利率上限趋下降,其他银行则是活期不变或小升、1年期不变、1年期以上下降。

3、综合来看,本次存款利率报价方式的调整至少有4重作用:1)有助于推动实际贷款利率下行,进而降低企业成本;2)有助于与国际接轨,也有助于与我国现行的贷款端利率定价方式相统一;3)有助于增加银行自主性,提高银行资产负债管理的结构化和精细化;4)有助于提升我国利率市场化程度,但是,我国存款利率并轨仍任重道远,央行也多次表示存款基准利率将长期保留,发挥压舱石作用,以此稳定银行负债端成本。

4、基于上述分析,本次存款利率报价方式的调整,最大的作用应是加速了我国利率市场化进程,同时也客观上有助于银行降低存款利率(尤其是中长期存款利率)。维持此前判断,下半年我国货币政策将趋于边际收紧,具体表现为“稳货币+紧信用”。

报告正文

1、本次存款利率报价方式的调整,应是6月1日市场利率定价自律机制工作会议精神的落实。央行官网的公告显示,该会议“审议通过了优化存款利率自律管理方案”,并强调“要持续发挥利率自律机制重要作用,推动金融更好服务实体经济。要优化存款利率监管,加强存款利率自律管理,引导金融机构自主合理定价”。

2、根据媒体披露的调整方案,测算显示:不同银行不同期限的存款利率上限应有升有降,但1年期以上的中长期存款利率上限趋下降,其中:国有四大行各期限存款利率上限趋下降,其他银行则是活期不变或小升、1年期不变、1年期以上下降。

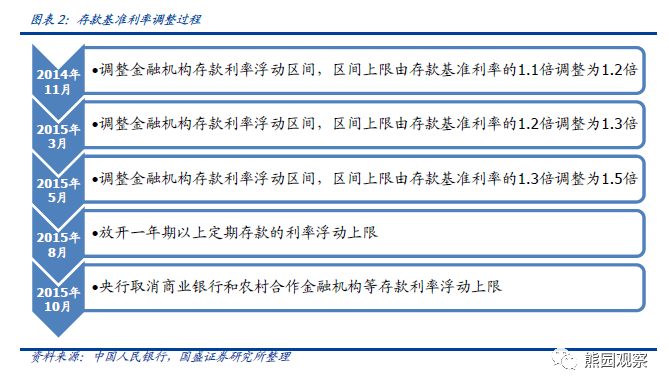

1)现行的“基准利率*倍数”是如何运行的?此前报告《存款基准利率会降吗?》我们曾分析,存款利率管制名义上已被放开,但仍存在利率上浮限制。2014年到2015年,央行密集调节金融机构存款利率浮动区间,直至2015年10月取消商业银行和农村合作金融机构的存款利率浮动上限。不过,为了保证有序竞争,央行推出了行业协会《利率自律公约》和MPA定价考核来规范存款业务定价,设置不同规模银行的存款利率指导浮动上限。按照市场利率定价自律机制的要求,分机构看,目前国有行一般最高上浮30%,股份行是40%,其中最优质客户上浮50%。分产品看,银行大额存单在存款基准利率基础上上浮40%-50%;定期存款较基准上浮30%-40%。

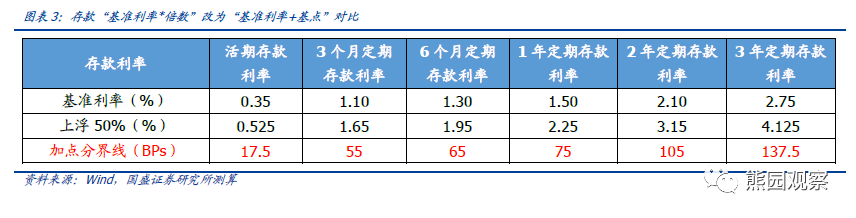

2)改为“基准利率+基点”后,有何实际影响?为方便比较,假设各期限存款利率上限为基础利率上浮50%,对应活期、3M、6M、1Y、2Y、3Y定期存款利率上限分别为0.525%、1.65%、1.95%、2.25%、3.15%、4.125%,相当于基准上浮17.5、55、65、75、105、137.5个基点(称之为“加点分界线”)。意味着若调整后的基点上限低于我们测算的分界线,相当于实质“降息”,高于则为“加息”(请见图表3)。

根据6月20日媒体报道的方案,“基点上限由自律机制确定,按照银行类别实行差异化管理。其中,四大国有行活期存款、定期存款、大额存单基点上限分别为10bp、50bp、60bp,国有四大行之外的银行基点上限分别为20bp、75bp、80bp(请见图表4)”。据此看,国有四大行的各期限存款利率上限趋下降,其他银行则是活期不变或小升、1年期不变、1年期以上下降。这可能也是近几天3年期大额存单发生抢购潮的主因。

3、综合来看,本次存款利率报价方式的调整至少有4重作用:

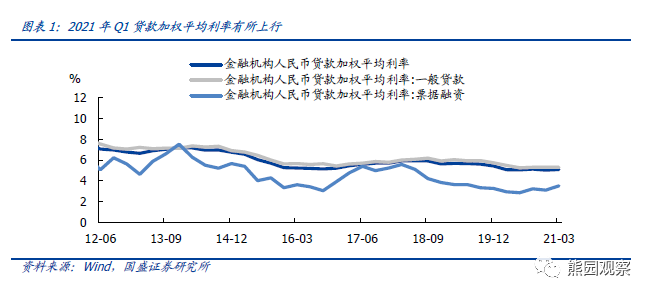

1)有助于推动实际贷款利率下行,进而降低企业成本。今年3月政府工作报告和今年5月的Q1货币政策执行报告均明确提出,“优化存款利率监管,推动实际贷款利率进一步降低,继续引导金融系统向实体经济让利”,叠加Q1贷款加权平均利率提升了10BP,指向需要通过存款端成本压降来降低贷款利率水平。

2)有助于与国际接轨,也有助于与我国现行的贷款端利率定价方式相统一。一方面,此前报告我们观察美、欧、英、日经验,发现国际上存款利率主要在基准利率(例如联邦基金利率或者Libor等)的基础上加点形成,贷款利率则是综合拆借市场利率、存款利率等拟定。另一方面,我国贷款端利率在2019年8月17日率先实现“两轨并一轨”,即:贷款利率由LPR加减点形成,LPR利率由1年期MLF利率加点形成。由此看,本次调整,既是与国际接轨,也是引导存款定价方式与贷款端统一。

3)有助于增加银行自主性,提高银行资产负债管理的结构化和精细化。与贷款定价类似,存款利率上限实施加点之后,便于不同银行、不同期限设置不同的加点上限,有助于银行资产负债的灵活性、针对性和精细化管理。

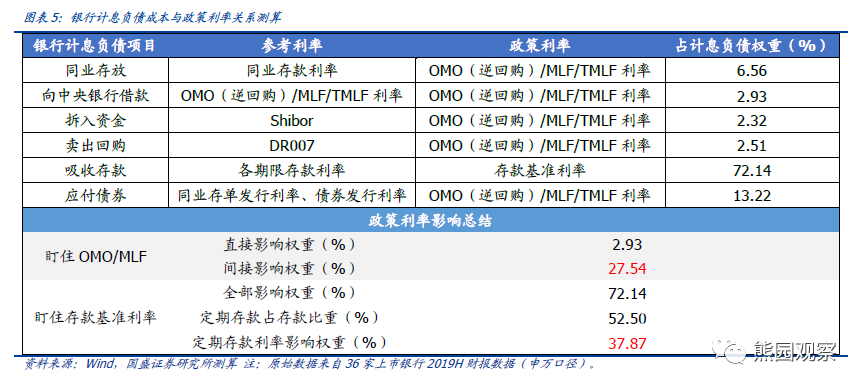

4)有助于提升我国利率市场化程度,但是,我国存款利率并轨仍任重道远,央行也多次表示存款基准利率将长期保留,发挥压舱石作用,以此稳定银行负债端成本。2019年5月以来,央行多次表示存款基准利率将长期保留,发挥压舱石作用,避免出现存款大战。今年2月4日央行召开存款管理会议再次强调,“存款利率定价具有较强的外部性。存款基准利率作为整个利率体系的‘压舱石’,要长期保留。必须持续强化存款管理,继续加强对不规范存款创新产品的监测管理”。结合前期报告《存款基准利率会降吗?》的分析,海外经验看,同时放开存贷利率管制对银行资产负债管理提出了较高的要求,处置不当可能引发银行业风险。取消存款基准利率可能引发存款加息和加大银行资产负债管理压力。当下看,存款端“并轨”仍任重道远,央行应会继续加强银行存款产品监管,稳定银行负债端成本。

4、基于上述分析,本次存款利率报价方式的调整,最大的作用应是加速了我国利率市场化进程,同时也客观上有助于银行降低存款利率(尤其是中长期存款利率)。维持此前判断,下半年我国货币政策将趋于边际收紧,具体表现为“稳货币+紧信用”。

风险提示:货币政策超预期收紧,政策执行力度不及预期。

本文选编自“熊园观察”,作者:国盛证券熊园、何宁;智通财经编辑:魏昊铭。