【投资要点】

一、二季度:淡季抱团取暖,预计明显减亏。

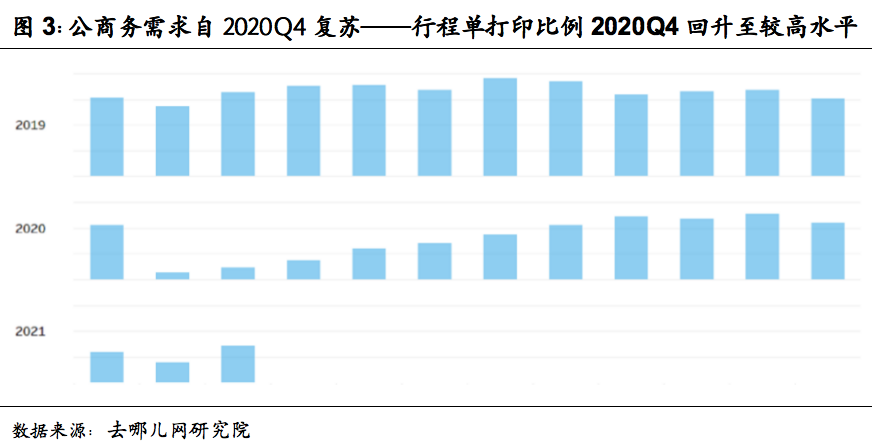

春运消失导致1-2月行业再现大额亏损。3月开始国内客流快速恢复,且客源结构逐步恢复。同时,航司抱团取暖,根据需求复苏节奏有默契的谨慎增投运力,淡季挺价意愿明显,国内票价回升至2019年九成左右,好于先前预期。4-5月航司经营改善明显,虽6月受区域疫情影响,预计二季度行业仍将明显减亏,小型航司或率先实现单季扭亏。

二、三季度:暑运检验国内大循环盈利能力。

预计暑运航司运力增投动力充足,国内供给将较2019年明显增长。受区域疫情影响,暑运客流将可能延后表现,并检验国内大循环下航司盈利能力。国际航线何时放开仍难研判,市场担忧国内市场供给持续过剩,航司盈利能力恢复仍将缓慢。若暑运实现明显盈利,或将催化市场对2022年航司盈利弹性的乐观预期。

三、行业整体盈利能力恢复有待2022年。

国际航线消化中国民航业三成运力,特别是大量宽体机。航司整体盈利能力的恢复,最终要通过供求再平衡实现。国际客运市场明显恢复,是最为重要的前提条件。预计年内入境隔离措施大概率严格执行,国际市场恢复仍将极为有限。我们维持2022年国际客流恢复至2019年八成的假设,维持航空业盈利能力2022年基本恢复的预测。

四、航空预期回落,建议关注逆向时机。

过去三个季度,航空业盈利恢复缓慢曲折,乐观预期催化航空股呈现数次阶段机会,逆向布局是提高胜率的关键。近期市场对国际航线放开预期回归理性,且国内区域疫情降低短期基本面预期,建议关注逆向时机。维持中国国航H、吉祥航空、中国航信H"增持"评级。

五、风险分析。

全球疫情持续时间超预期、疫苗接种速度与效果不及预期、管制政策、增发摊薄、经济下行、油价汇率、安全事故等。

1. 二季度:淡季抱团取暖,预计明显减亏

2021年春运消失,一季度中国航司合计亏损超300亿元。二季度传统淡季,航司抱团取暖,虽有区域疫情影响,预计行业仍将明显减亏。

1.1. 航空需求自3月快速恢复

2021年春运消失,导致1-2月中国航司普遍再现大额亏损。3月开始,国内客流与票价快速回升,航司经营显著改善。

国内客流自3月快速恢复

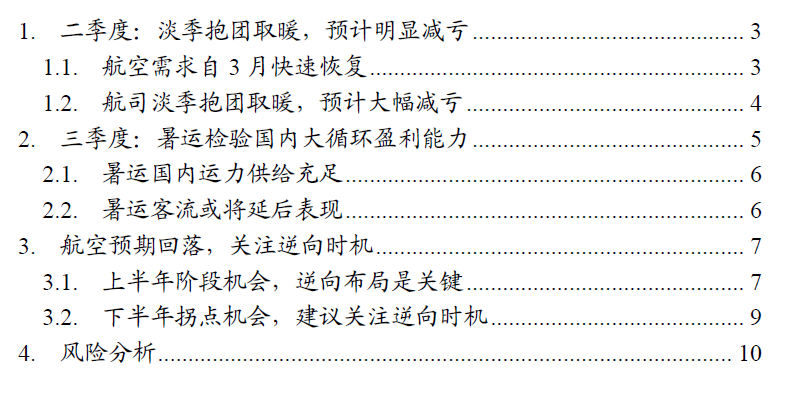

春运消失,导致1-2月航空客运量较2019年缩减过半。元宵节过后,国内客运量快速恢复。3月国内客运量已较2019年同期微增2-3%。

客源结构逐步恢复

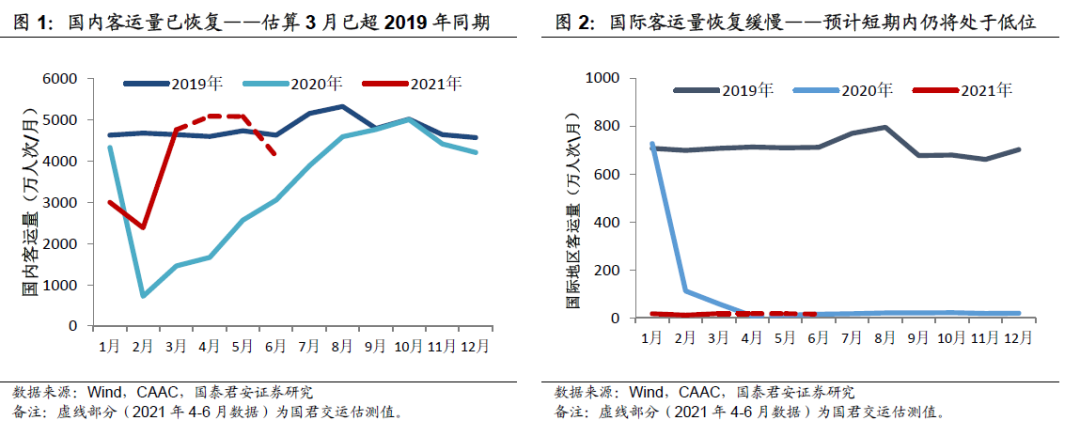

更为重要的是,客源结构显著恢复——公商务与团队旅客占比均稳步回升。公商务出行自2020年四季度开始复苏,2021年3月被抑制的公商务需求集中释放,客源结构较快恢复,加速国内票价回升。

1.2. 航司淡季抱团取暖,预计大幅减亏

二季度传统淡季,航司抱团取暖,4-5月经营改善好于先前预期。虽6月受区域疫情影响,预计二季度行业仍将明显减亏。

新航季国内客班计划增投明显

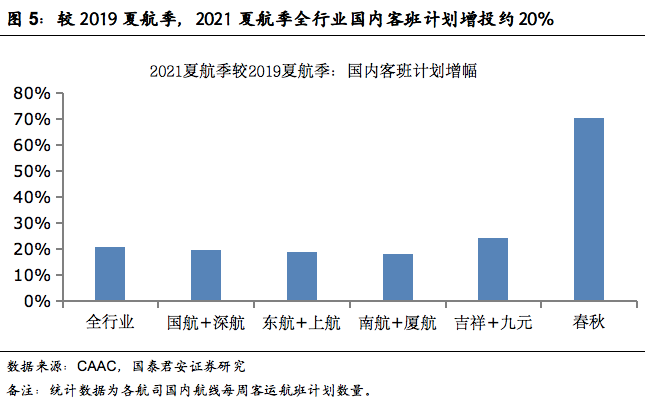

国际运力转投国内已是航司普遍计划。国际市场原消化行业三成运力。民航局自2020年3月开始执行“五个一”国际客班管控政策。民航局积极支持航司自救,国际时刻允许暂时性转为国内时刻使用,并调整放宽国内干线准入政策。自2020/21冬航季,航司已普遍计划大幅增投国内市场。

2020/21冬航季未如期增投。在2020/21冬航季(2020年11月至2021年3月)的具体执行中,受到2020年四季度国内疫情散发以及2021年春运消失等影响,航司国内增投计划未能如期执行。2020年Q4三大航国内ASK同比增长不到7%,明显低于航季增投计划。

2021夏航季计划继续国内大幅增投。2021夏航季(2021年4月至2021年10月)航司计划继续大幅增投国内运力。其中,国内客运航班量计划较2019年同期增投达20%;考虑宽体机增投,估算国内ASK将较2019年增长超过25%。

传统淡季,航司增投谨慎,抱团取暖

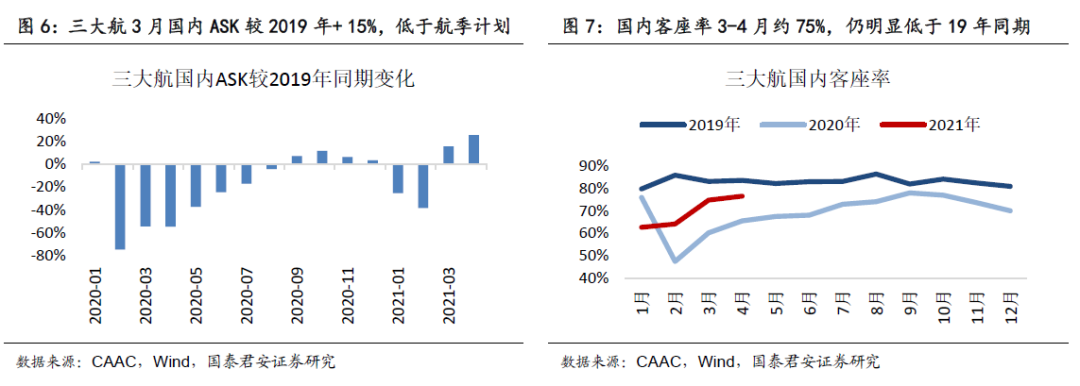

航司淡季谨慎增投,票价恢复好于预期。自2021年3月以来,航司根据需求复苏节奏有默契的谨慎增投运力,挺价意愿强烈。3-5月国内客座率回升至75%左右,仍明显低于2019年同期;而国内平均票价已回升至2019年九成左右,好于我们先前预期。

预计二季度航空业将明显减亏,小型航司或率先单季扭亏。虽6月受区域疫情影响,预计二季度行业仍将明显减亏。相较于大型航司,小型航司机队周转效率已基本恢复至疫情前水平。小型航司不仅单位成本较低,且一同享受票价回升,预计二季度小航有望率先单季扭亏为盈。

2. 三季度:暑运检验国内大循环盈利能力

国际航线何时放开仍难研判,市场担忧国内市场供给持续过剩,航司盈利能力恢复仍将缓慢。若暑运期间验证国内大循环下,航司仍可实现明显盈利,或将催化市场对2022年航司盈利弹性的乐观预期。

预计暑运国内运力供给高增长,且票价上行空间充足,需求能否强劲增长将是关键。考虑区域疫情影响,有待持续跟踪观察。

2.1. 暑运国内运力供给充足

因为是寒冬,才需要抱团取暖。根据我们过往十余年对集运、航空等高集中度行业的观察,我们认为“抱团取暖”行为往往呈现“非对称有效”。

国君交运团队在2010年曾提出行业抱团取暖的“非对称有效”,当时是针对集运航企周期底部有默契的停航与提价行为。所谓“非对称有效”,是指当运价低于盈亏平衡点,企业将有默契的控制供给,维护运价水平,实现减亏甚至盈亏平衡;当运价进入盈利区间,企业将具有较强的供给增投意愿,供给过剩的状态下,囚徒困境将导致价格竞争不可避免。

预计暑运国内运力供给充足。考虑目前海外疫情形势与疫苗接种速度,预计年内中国入境隔离措施难有放松,国际航线复苏将极为有限。传统旺季票价大概率将升至盈利区间,航司将具有充足动力将国际过剩运力转投国内市场。预计2021年暑运期间,国内ASK将逐步升至较2019年增长25%以上。

2.2. 暑运客流或将延后表现

受区域疫情影响,暑运客流或延后表现。观察目前区域疫情形势,以及近期暑运机票预订情况,预计将一定程度影响暑运启动。若疫情短期内得到有效控制,且出行指引正常,预计学生出行仍将带动需求集中释放,暑运客流将可能延后表现。考虑运力供给充足,预计暑运客流高峰有望超市场预期。

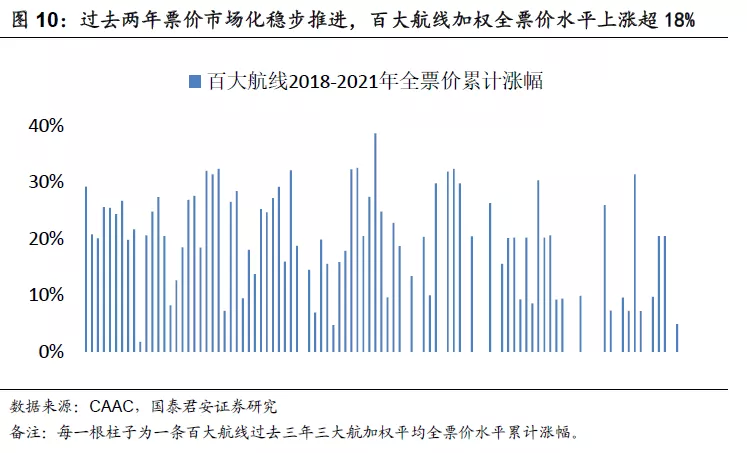

国内大循环下航司盈利能力有待检验。过去三年票价市场化稳步推进,为旺季票价提供充足的上行空间。暑运运力供给充足,航司能否在国内大循环下实现明显盈利,将取决于需求最终能否强劲增长,有待持续跟踪观察。

3. 航空预期回落,关注逆向时机

航空业产能利用率尚处低位,盈利恢复仍将缓慢曲折。逆向布局,是提高投资胜率的关键。近期航空预期快速回落,建议关注逆向时机。维持中国国航H、吉祥航空、中国航信H等增持评级。

3.1. 上半年阶段机会,逆向布局是关键

过去三个季度,航空板块呈现数次阶段机会。航司盈利能力恢复缓慢曲折,而乐观预期催化股价阶段性上涨,再随着预期回归理性而股价明显回落。参考历史估值,并逆向布局,是提高胜率的关键。

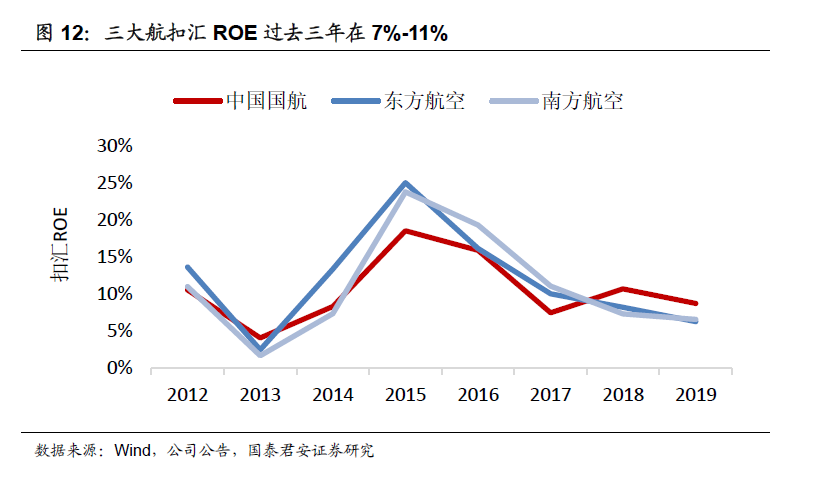

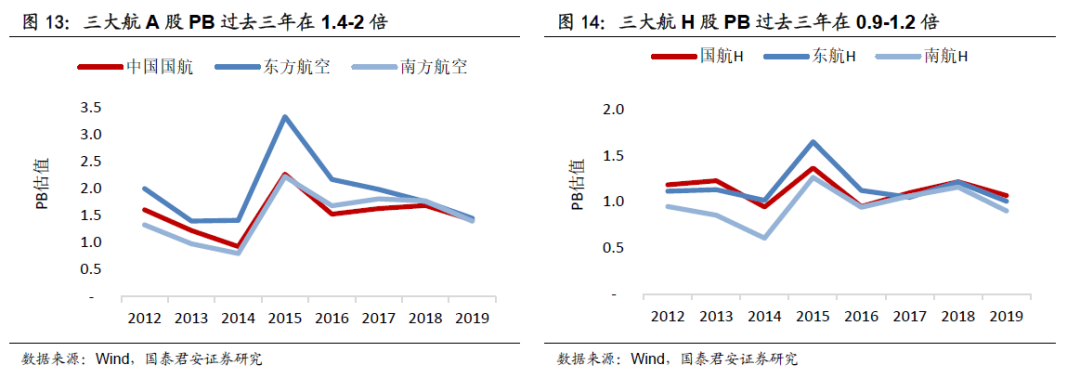

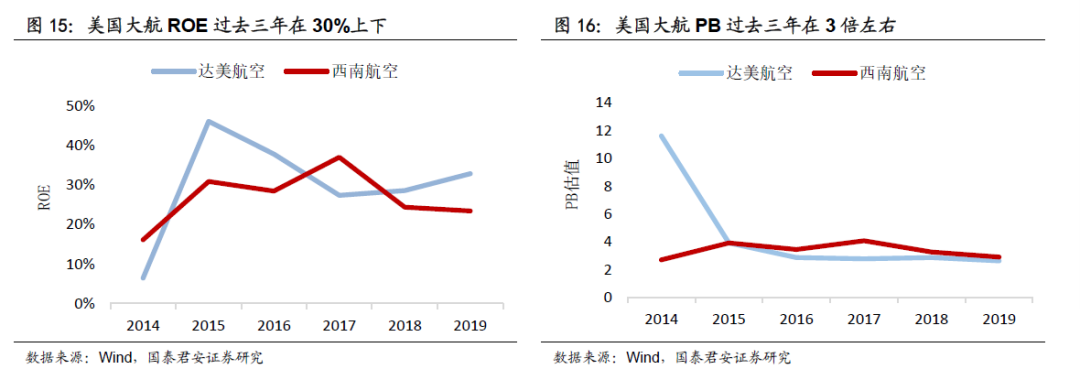

中国三大航PB估值中枢低于美国大航,原因在于美国大航ROE与净利率均明显高于中国大航。未来中国大航PB趋势,将取决于市场对于大航未来长期盈利能力上行的信心。

中国三大航PB估值中枢低于美国大航,原因在于美国大航ROE与净利率均明显高于中国大航。未来中国大航PB趋势,将取决于市场对于大航未来长期盈利能力上行的信心。

3.2. 下半年拐点机会,建议关注逆向时机

航空业恢复供需均衡,实现盈利能力恢复,国际航线明显恢复仍是关键前提条件。我们维持2022年行业盈利能力初步恢复的预测。

近期市场对国际放开预期回归理性,且国内区域疫情降低短期基本面预期。暑运表现或催化2022年乐观预期,建议关注逆向时机。

国际客运市场明显恢复是重要前提

航司整体盈利能力的恢复,最终要通过供求再平衡实现。国际客运市场明显恢复,是最为重要的前提条件。预计年内入境隔离措施大概率严格执行,我们假设2022年国际客流恢复至2019年八成,航空业盈利能力将有望基本恢复。

待疫情影响消除,我们继续看好中国航空业长期前景,行业利润率中枢有望在“十四五”内波动上行。

暑运若明显盈利,将催化市场乐观预期

2022年若国际客运市场明显恢复,消化过剩运力,航空业将重归供需均衡。叠加票价市场化过去三年稳步推进,百大航线全票价水平上涨超18%,航司2022年盈利将具有向上弹性。

资本市场预期先行,若暑运期间验证国内大循环模式下,航司仍可实现明显盈利,或将催化市场对2022年航司盈利弹性的乐观预期。

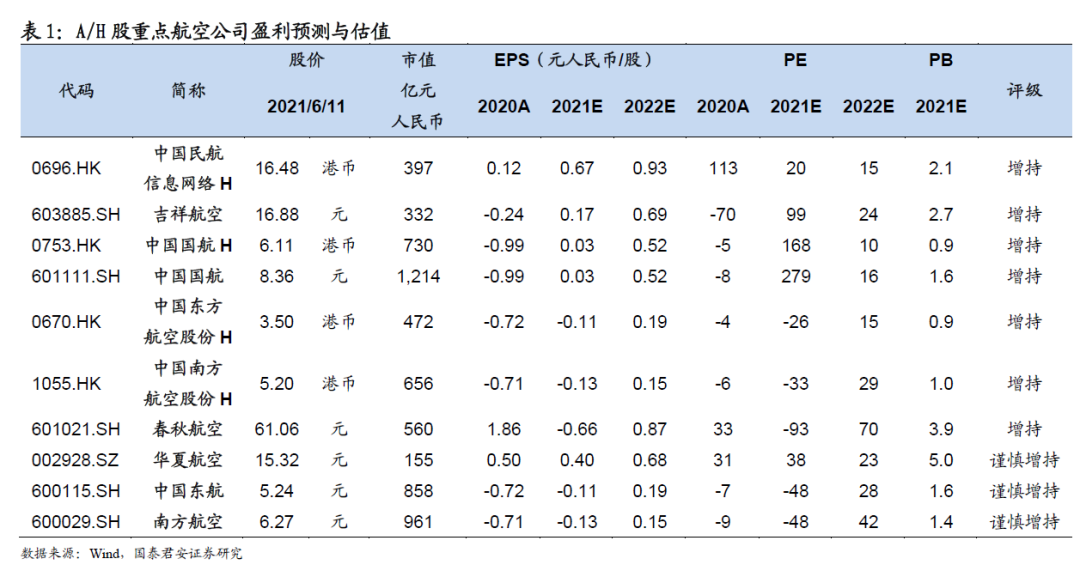

优选盈利弹性较大的航司。从长期投资角度,我们继续重点推荐短期韧性与长期盈利均被低估的吉祥航空,未来盈利能力上行空间最可观的中国国航。从估值角度来看,H股空间将可能大于A股

4. 风险分析

全球疫情持续时间超预期风险;

疫苗接种速度与效果不及预期风险;

政府管制及指引政策风险;

航司融资摊薄风险;

经济下行风险;

油价汇率风险;

安全事故风险。

本文选编自“国泰君安证券”,作者:岳鑫、郑武;智通财经编辑:熊虓。