核心观点

专业电商平台防守色彩加重,亦守亦攻。巨头版图多面交汇,传统B2C电商正在面临内容平台、社区电商等新流量形式及新履约方式的分流,抖音、快手、美团作为电商行业新进入者均倾注了大量资源争夺市场。专业电商内部竞争来看,拼多多的品牌化升级正在搅动格局,淘特酝酿防守反击。

社区电商重构履约、深度下沉,头部平台竞争胶着。社区电商是2021年电商平台投资最为集中的领域,其渗透下沉市场的能力、对生鲜品类的突破、市场空间的广阔性具备独特魅力。当前阶段主要平台的地市级覆盖、履约体系搭建已基本完成,进入乡镇用户攻坚、管理流程优化的阶段。当前多多买菜与美团优选是显著领先行业的参与者,二者竞争胶着,尚未拉开明显差距;我们认为行业淡季巨头或处于“深蹲”强化履约模型的状态,待旺季“起跳”,利用流量爆发尽可能与其他玩家拉开差距。

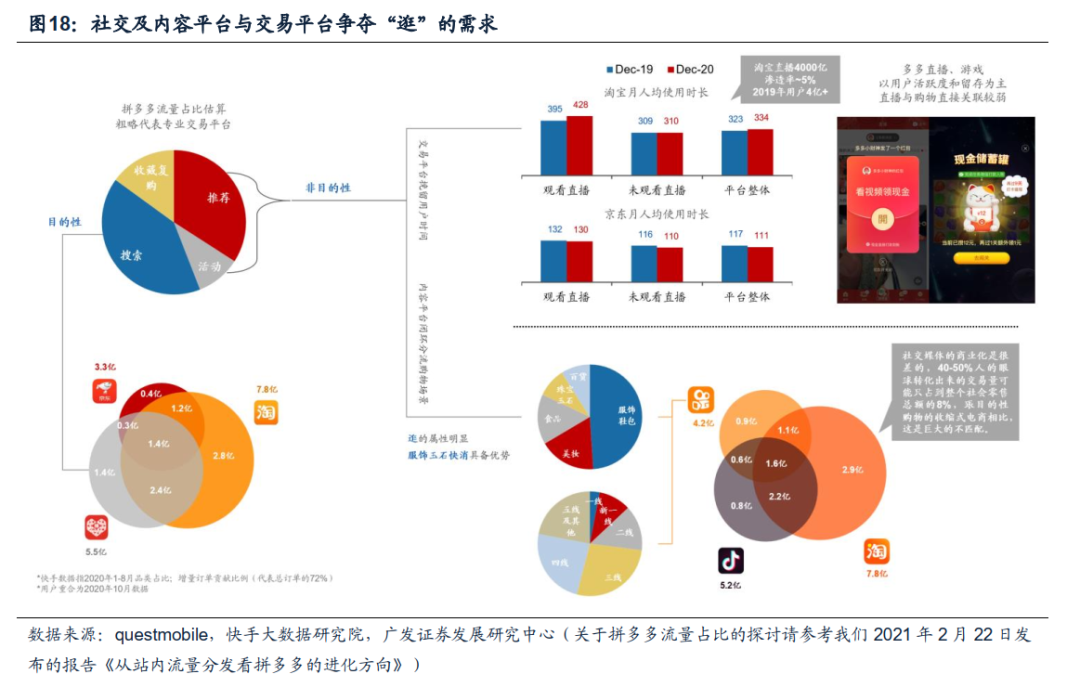

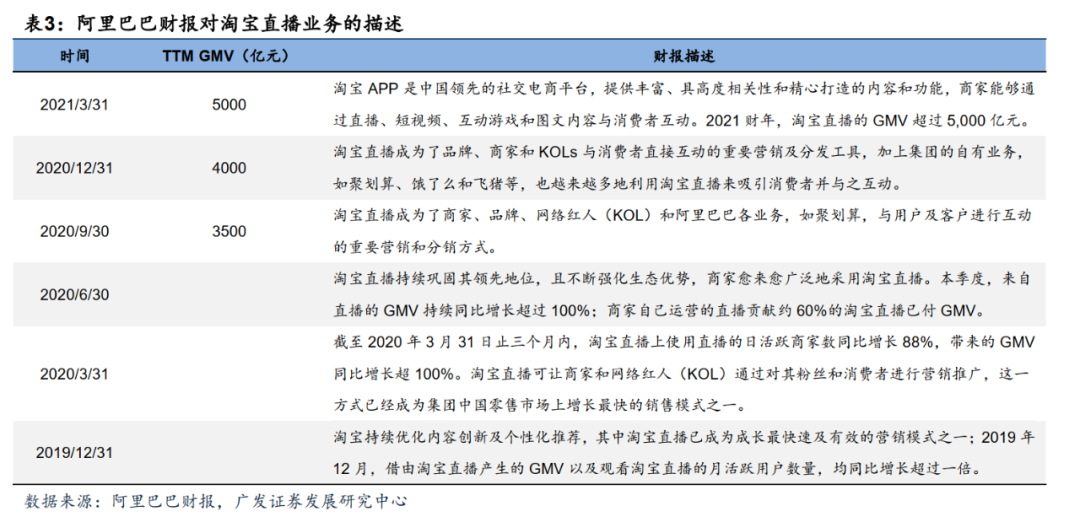

直播电商是线上购物的媒介升级和场景转移。直播的形式在非标产品中有明显的信息效率优势,一方面分流传统图文电商,一方面进一步突破部分品类电商渗透率的天花板;用户“逛街”的需求被嵌入内容消费场景,被更吸引眼球的内容平台分流。抖音电商经历2020年的机制完善后开始快速起量、向品牌自播释放红利,以teenie weenie为代表的头部品牌自播直播间销售额可比肩天猫旗舰店,且价盘稳固+推新效率高,产生示范效应,预计2021年抖音自播将是表现最突出的细分市场。淘宝直播继续为店铺赋能,提升淘系内容化程度、维持用户活跃度及使用时长。快手电商同样鼓励品牌建立自有阵地,并保留自身的达人私域特色。平台流量红利释放期,反应最快的服务商、品牌方的行业地位将跃升。

投资建议:我们始终长期看好电商产业链(平台、品牌、服务商),电商是更具社会效率的商业形式,中长期线下消费场景将继续逐一翻至线上或者进行数字化改造升级。①电商平台短期竞争格局虽有恶化,但行业长期空间可容纳多巨头共生,且平台型公司具备极强的自我进化能力,当前主要电商平台的估值已经较为充分地反映了市场对竞争局势和短期利润的悲观预期,建议积极关注拼多多(PDD.US)、阿里巴巴(BABA.US,09988)、京东(JD.US,09618)。②消费者注意力切换、新流量平台崛起的阶段,能快速适应新平台玩法、承接品牌需求的电商服务公司具备良好弹性,关注星期六、壹网壹创、丽人丽妆、宝尊电商(BZUN.US,09991)等。③现阶段抓住淘外流量红利的品牌,如南极电商、周大生、珀莱雅、仁和药业。

风险提示:反垄断监管趋严;宏观经济下行影响终端需求;竞争加剧。

报告正文节选

一、专业电商相互渗透,流量革命来势汹汹

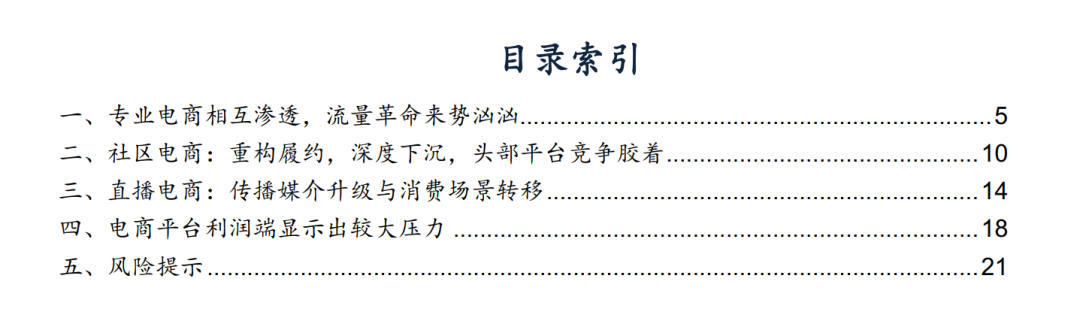

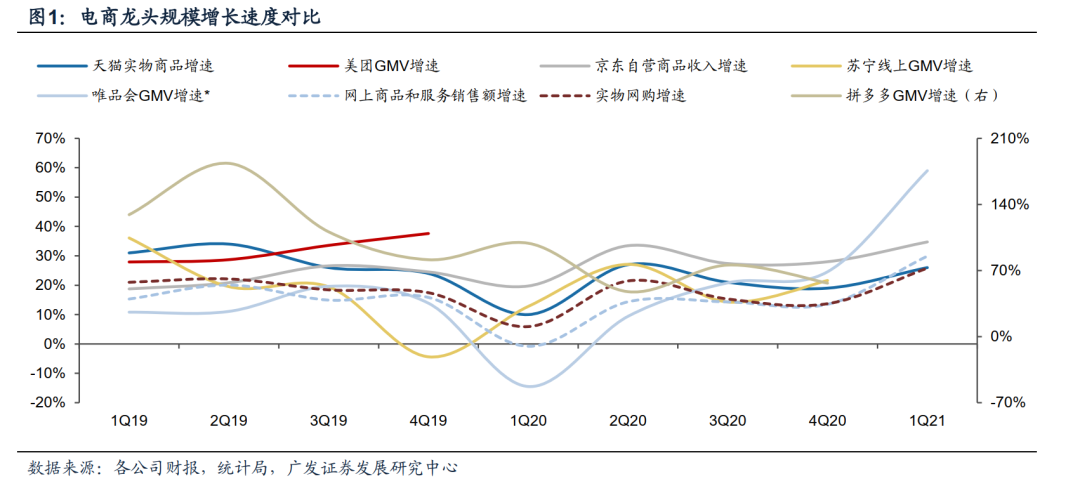

1Q21主要电商平台规模增速在低基数情况下实现高速增长。根据统计局数据,1Q21实物网购同比增速为25.8%(两年CAGR约13.9%),网上商品和服务零售额增速为29.9%(两年CAGR约12.0%),根据邮政局数据,1Q21快递包裹同比增长75%。1Q21实物网购占社零规模降至21.9%(1Q20为23.6%,1Q19为18.2%)。

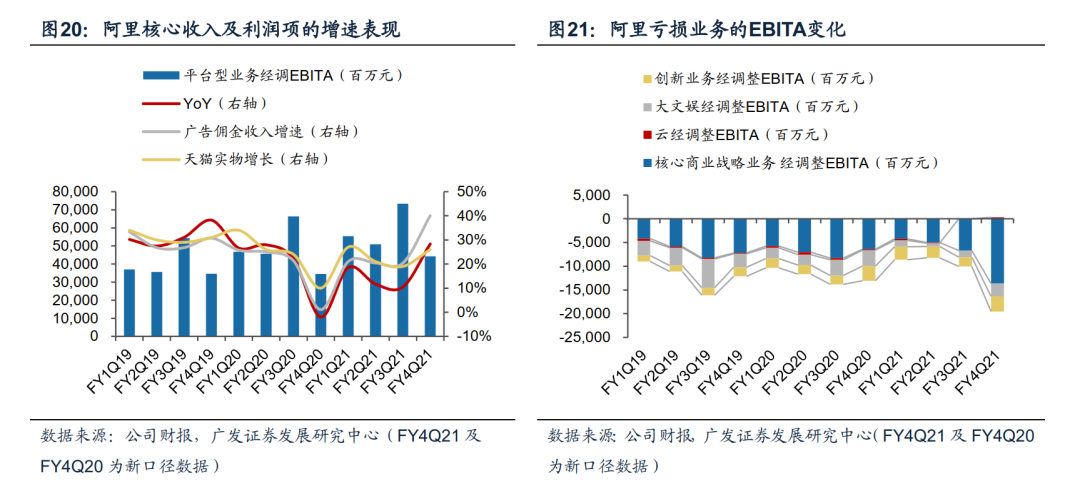

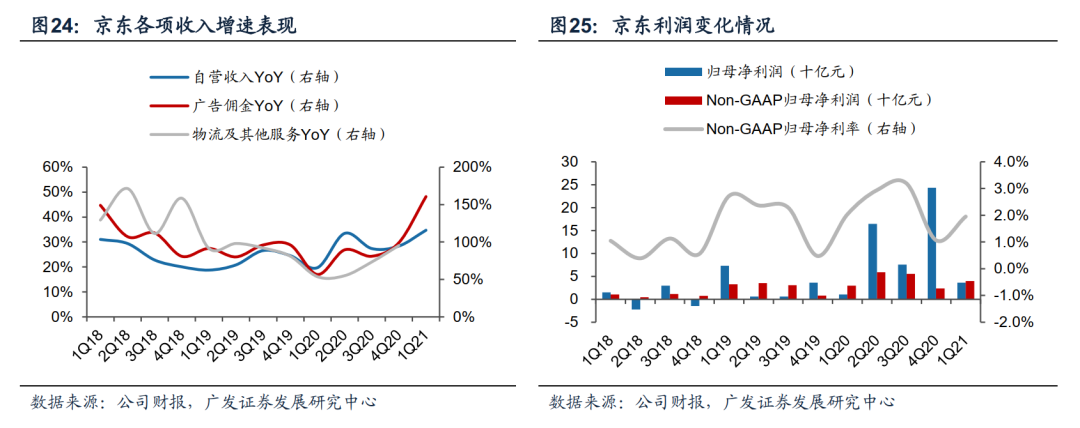

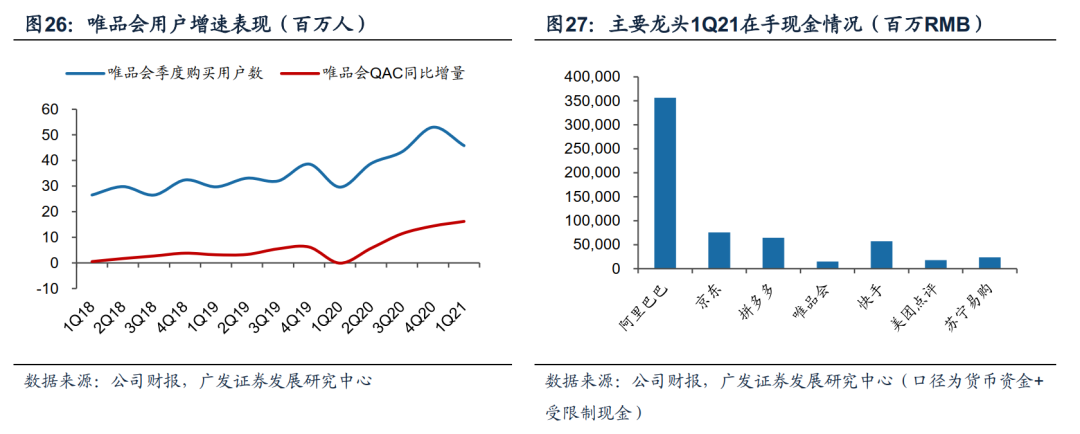

具体平台来看,拼多多1Q21收入同比增长239%至222亿元;阿里巴巴FY4Q21实物GMV同比增长33%,其中天猫实物GMV同比增长26%;京东1Q21零售部门收入增长35%至1858亿元;唯品会1Q21GMV同比增长59%至461亿元。

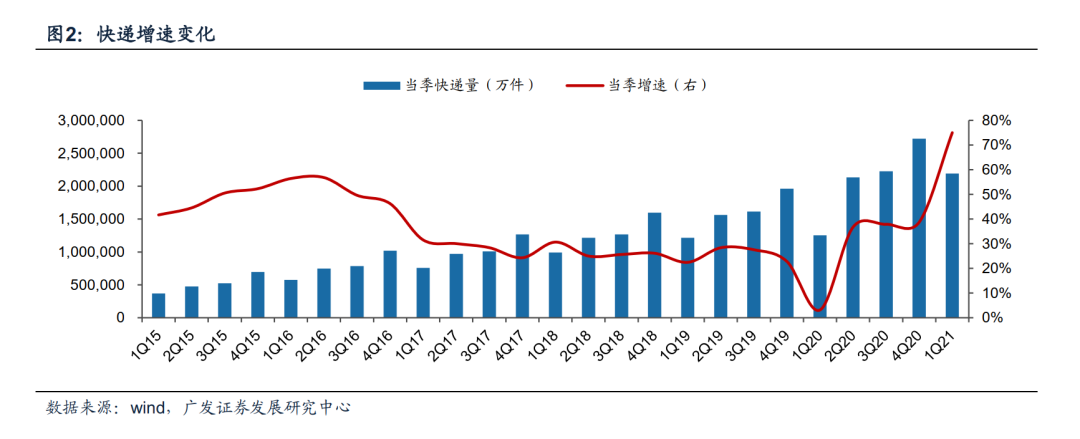

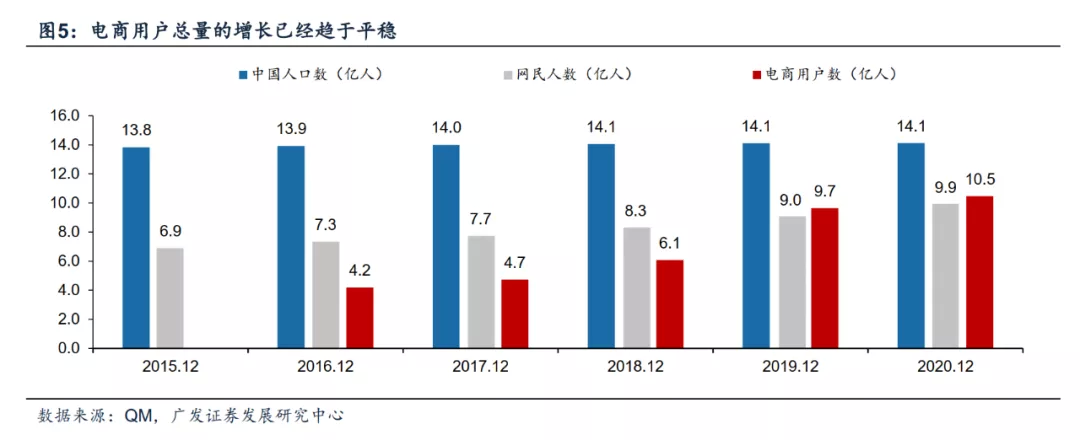

传统电商平台内部的竞争从未停止:低线市场用户争夺继续,平台间用户重合度加深。参考QM数据,2020年电商用户增量约为0.8亿。主要电商平台用户数均处于上升通道,2020年AAC增长来看,拼多多增长2.0亿、阿里巴巴增长0.68亿、京东增长1.1亿。2021Q1,拼多多用户规模继续领先,AAC达8.24亿,环比增加3540万;阿里巴巴FY4Q21AAC环比增加3200万至8.11亿,环比增幅为19年来最高水平FY2021约70%新增AAC来自低线城市),淘特AAC达到1.5亿(上一季度为1亿);京东AAC环比增长2790万至4.998亿,Q1约81%新增用户来自低线城市,比例创新高;唯品会Q1季度活跃买家同比增长1620万至4580万(去年同期受疫情影响基数较低);美团年交易用户数环比提升5870万至5.69亿,环比增量为历史新高,同比增长1.21亿。

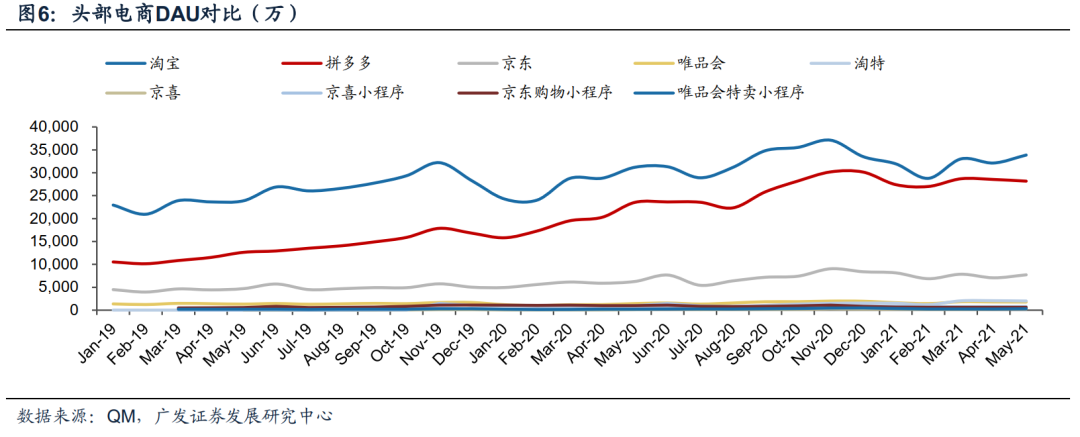

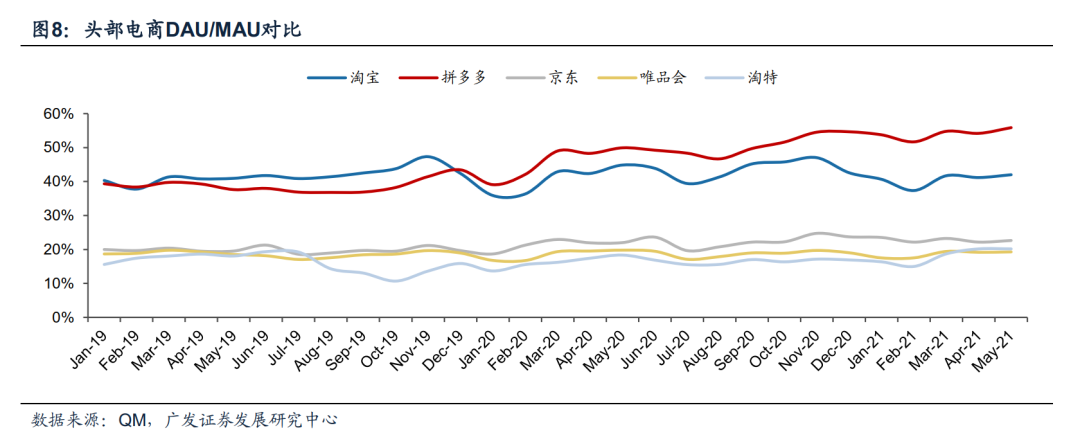

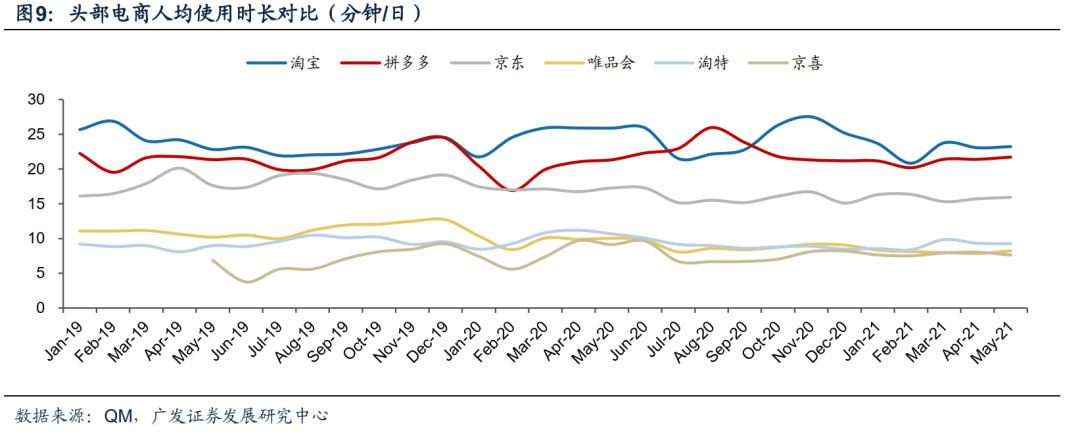

月度DAU、DAU/MAU、人均使用时长等活跃指标来看,拼多多、淘宝21年1月以来DAU趋势较平,增长斜率不及2020年,用户使用时长基本稳定在22-23分钟;拼多多DAU/MAU则持续增长(2021年5月已达56%创新高),与淘宝逐步拉开差距。

拼多多的品牌化进程是专业电商行业内部最大的变量。从我们统计的服装、美妆两类典型品类的主要细分行业数据来看,淘系平台销售top30的品牌均可以在拼多多上找到类似品牌商品(关键词包含该品牌词名),但经认证的品牌尚有明显欠缺(带有黑标、百亿补贴、旗舰店等授权认证)。今年以来阿迪达斯、强生、联合利华、美即等品牌以金标官方旗舰店形式入驻拼多多(官方入驻而非经销授权),美的小天鹅与拼多多达成战略合作提供定制洗衣机,拼多多经过更精细的运营治理后正在逐步获得品牌方的认可,对于唯品会、淘宝天猫或会产生一定的分流(先是折扣品&尾货、集团的边缘品牌,进而是正常大众品牌、正价商品)。

天猫与京东继续向以奢侈品为代表的高端方向升级。根据京东财报,本季度有更多头部品牌(星巴克、迪卡侬等)入驻平台,与LVMH联手推出了创新的奢侈品电商合作模式。阿里巴巴2020年投资者日中,奢品被作为天猫品类结构升级的三个方向之一(新品牌孵化、潮流品牌、奢品),天猫奢品直营频道已引入大量高端调性品牌(2021年4月7日统计为166个);从其生态合作伙伴宝尊电商的Q1业绩来看,奢侈品同样是头部服务商重点发力的高增长品类,侧面说明奢品在天猫体系中的发展潜力。

淘宝特价版加强投入,对拼多多的影响尚未明确。考虑阿里巴巴FY2022在战略领域的投资强度,我们认为淘特在用户侧有望展现出较好的增长(与拼多多2017-2018年的规模增长作对比),但从QM的用户时长数据来看淘特与三大电商平台还有比较明显的差距,会否对同样以性价比为标签的拼多多产生影响尚不明确。

与此同时,传统电商受到社区电商和直播电商的分流,主要电商平台纷纷加大投入力度跟进两种新业态(亲自下场/投资/合作等多种形式),亦守亦攻;抖音、快手、美团陆续以不同的形式进攻电商领域,行业一时有些拥挤。

二、社区电商:重构履约,深度下沉,头部平台竞争胶着

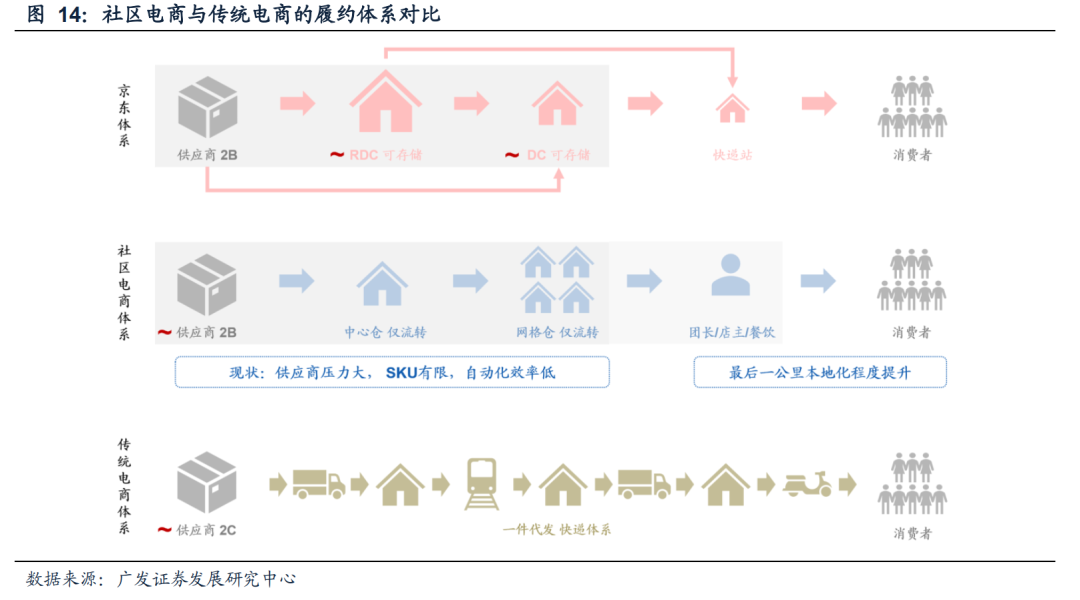

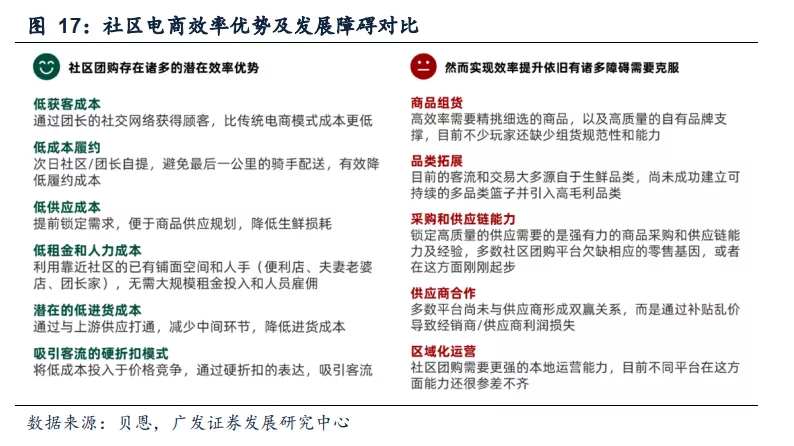

社区电商对履约成本的重构、对下沉市场与末梢销售的渗透、突破生鲜电商化的可能性,都具备极强的吸引力。我们认为行业的难度主要在于供给端是否能将理想中的履约方式落地,而2C与2B结合起来做是理论上效率更高的方式(本质是城配体系的整合优化;湖南兴盛优选&芙蓉兴盛的体系也是2C与2B的结合)。

从社区电商格局演变来看,多多、美团双寡头愈发明确,阿里MMC、兴盛优选紧随其后。据开曼社区统计,美团优选日均件量整体达到3000万件规模,多多买菜稍落后于美团优选。阿里MMC扩张迅速,兴盛优选区域优势仍在。分城市看,广东、山东为美团优选重点区域,多多正快速追赶,其他地区如四川、江西、湖北、湖南等为多多买菜重点区域。整体来看,头部平台在单一区域并无绝对优势,美团强地推能力与多多主站流量加持之间不断博弈,双方竞争胶着。

供应商出现分化,平台型玩家有望逐步做大做强:①平台型供应链公司对接多个巨头,需要提升选品、运营、排期、尾货处理等能力,追求规模,只做单一客户单一渠道无法生存;②侧重细分单品的供应商,盈利优先级第一,重视利润品,服务特定范围客户群体,往往给予团长高佣金。现阶段平台在逐步淘汰各类传统供应商,低价、货损售后等将压缩供应商盈利空间,筛选出运营能力强的玩家,弱势供应商出局之后,第一类供应商崭露头角,有希望越做越强,具备规模优势。整体来看,目前预计绝大多数供应商仍然亏损。

品牌商态度有所转变:①一二线品牌商:初期对社区电商渠道普遍持抵制态度,担忧自身价格体系、经销体系被破坏;现阶段多数知名品牌商态度有所转变,或积极寻求外部运营合作打造渠道定制款,或自身成立电商部门探索社区电商渠道玩法。具体做法包括控一批价和终端价、与社区电商运营商合作开发渠道定制款商品等。②低线及非知名品牌商:希望通过社区电商渠道做大做强,但由于现阶段平台以规模为目标,且市场呈现区域性特点,对于计划从零起步的新品牌而言,现阶段无法迅速起量,社区电商渠道新品牌较难成长,新品牌孵化为时尚早,未来仍需要长期摸索供应链、品牌运营和资本运作。③区域性精品品牌有所发展,该类品牌多与上文提到的第二类供应商合作,但难以进入美团、多多等大平台,起量困难。

团长端也出现分化,趋势和供应商类似:①对接多个平台的团长,自身运营能力一般,私域流量有限,逐渐沦为驿站角色;②具备一定客情和运营能力的团长,不希望平台洗掉自身私域流量,已经逐步开始单独对接供应链,品类往高毛利、差异化的利润品倾斜,例如品质生鲜、精致母婴生活用品、健康用品等,差异化团批也是此类团长的发展方向之一。

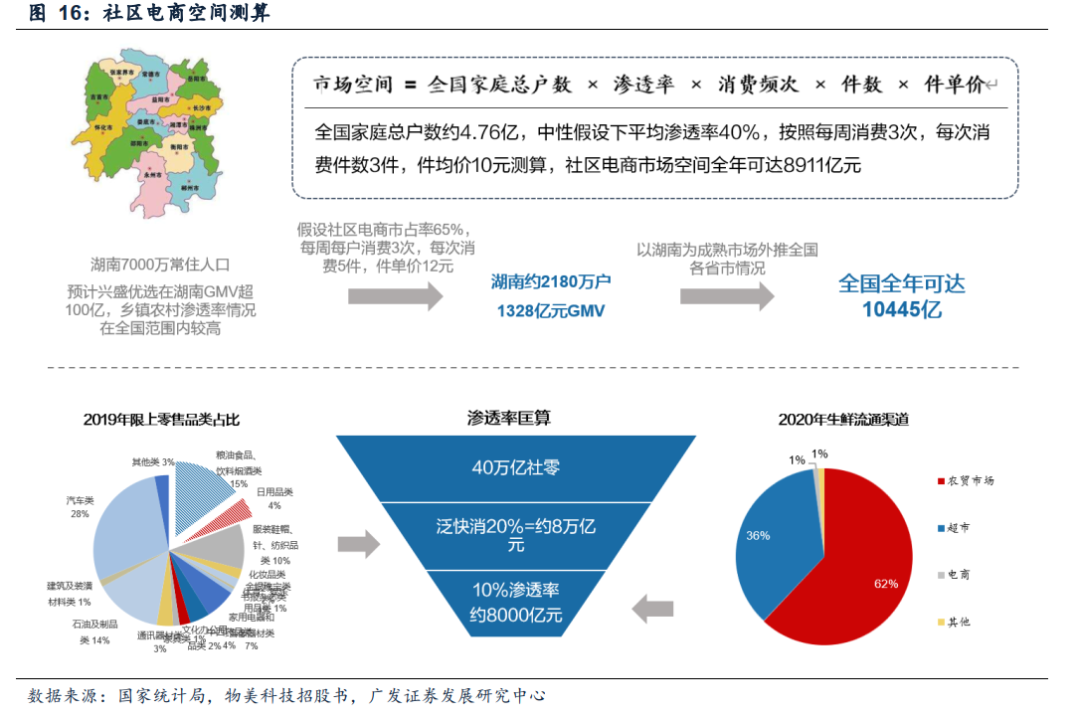

社区电商是具备万亿规模的潜力赛道。我们尝试通过几种不同思路测算社区电商市场空间:①基于用户交易场景,以全国家庭总户数为用户基数,通过平均消费频次、件数及件单价测算;②沿用第一种测算逻辑,以湖南省为成熟市场代表,对各省市核心指标做出不同假设,分省市测算整体市场空间;③以社零总额为基数,对社区电商在泛快消市场中的渗透率给出判断,估算行业规模。最终几种不同测算结果差异不大,中性假设下,社区电商市场空间在8000~10000亿元左右。

社区电商目前仍在迭代阶段,商品池结构与规模、供应链流程与标准化、用户体验与团长运营等各方面均有不足之处。但其作为新渠道将带来新的品牌与品类机会,模式的创新已经突破了传统强势的商超经销渠道,同时也正在孵化超级经销商,社区电商规模天花板仍有待观察,但其对传统快消供应链的变革没有悬念,有望成为新的常规流通渠道之一。

三、直播电商:传播媒介升级与消费场景转移

内容电商将在非标领域展现出较强的分流效应。在非标产品的展示上(服饰、玉石、彩妆为代表),直播电商对比图文有明显的信息效率提升。

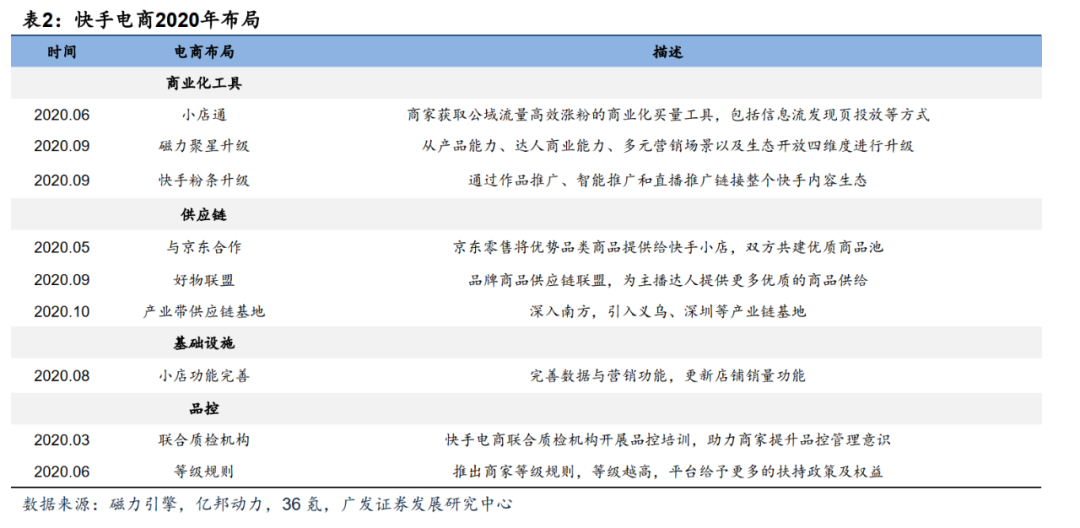

2021年的直播电商依然以淘宝、抖音、快手为主导,品牌化、商家自播重要性提升是抖音快手共同的趋势:(1)淘宝直播已成为店铺提效标配工具,并帮助维持淘宝APP在内容平台冲击下用户时长不下滑;(2)抖音电商经历2020年一系列准备工作后,自定义为“兴趣电商”,并主打品牌店铺自播,标杆品牌抖音直播间的销售体量已能与天猫旗舰店比肩;(3)快手在保留达人私域特色的同时(“信任电商”)亦在增加公域流量占比、鼓励品牌建立自有阵地。根据快手财报,快手1Q21电商GMV同比增长220%至1186亿元,小店交易占比从53%提升至85%,好物联盟交易额环比4Q20翻倍。

抖音电商是2021年爆发性最强的直播电商平台,用户体量及使用时长、商品质量(品牌对平台的认可度)、商业化机制均为销售额的爆发做足铺垫。从已有数据来看:

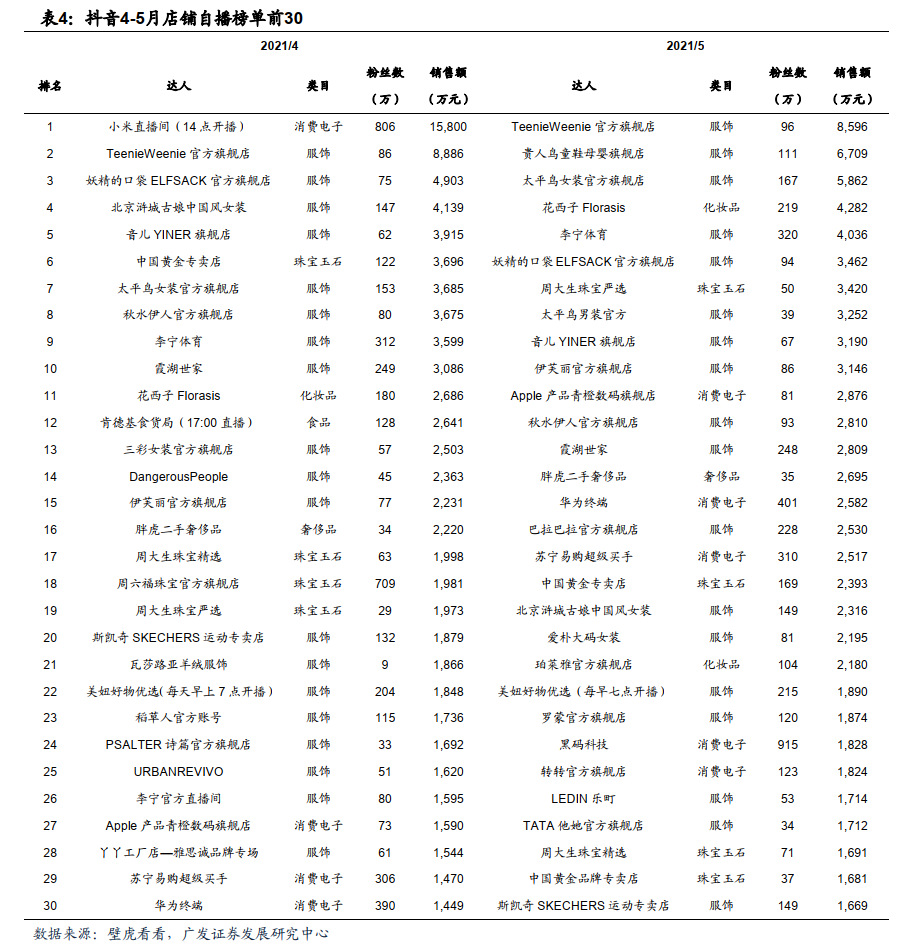

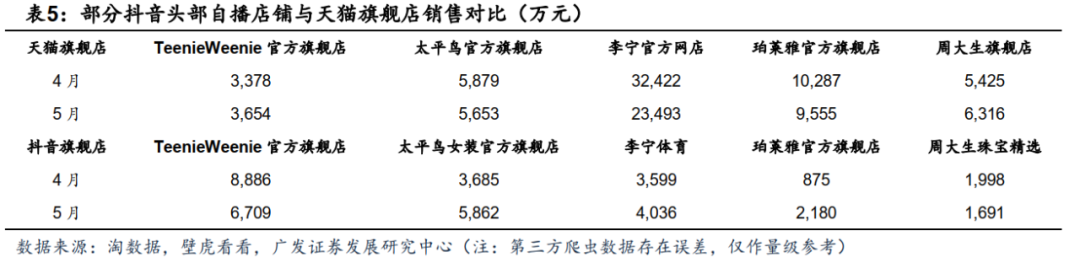

(1)参考壁虎看看的数据,1-5月抖音top100品牌自播榜单中服饰箱包类品牌占比维持在70%左右,其次为美妆/珠宝玉石/电子产品;对比抖音头部品牌旗舰店和天猫官方旗舰店的销售规模,抖音销售规模不及天猫,但已成长至不可忽视的体量。

(2)根据飞瓜数据的统计,目前店播号已占总带货场次的2成左右(统计2021年1-2月销售TOP1000的账号),2020年11月开始店播销售的增速快速提升,2021年2月品牌店播号销售额已占品牌销售额的50%以上,表示品牌入场抖音后的销售重心已从委托达人分销转变为经营自有阵地,有望发展为“抖音旗舰店”形态。且2021年将持续有更多品牌在抖音扶持品牌官号的政策红利期入场;传统电商的品牌营销预算或被明显分流。

(3)根据飞瓜数据报告,抖音2020年12月放心购商品(字节跳动商品库)占比已提升至99%(2020年1月仅24%)。

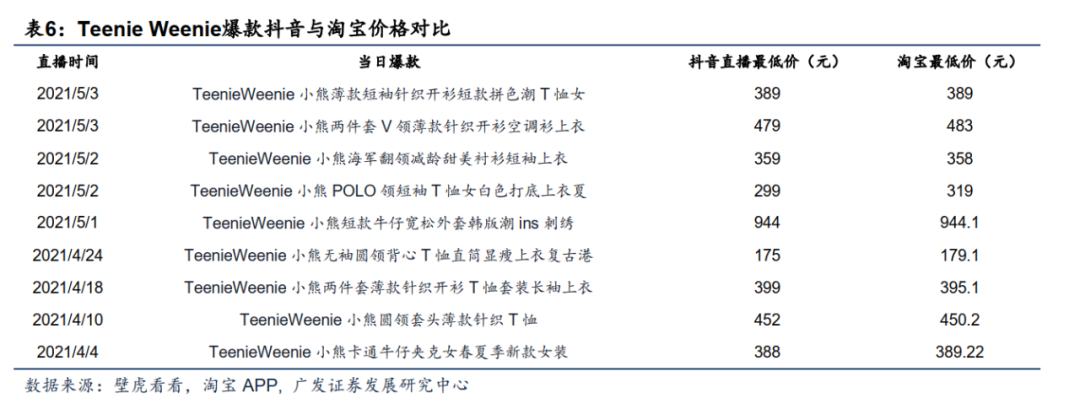

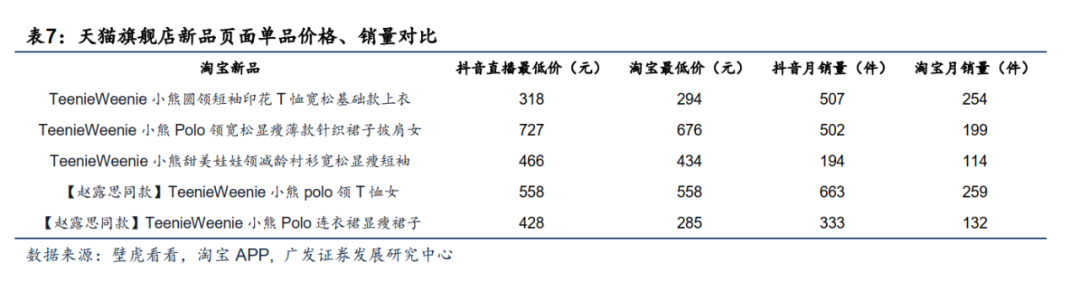

抖音直播间有望成为品牌日常销售及上新种草的常规渠道。TeenieWeenie为抖音标杆服装品牌,2021年4-5月均为抖音服装自播榜第一名,将产生明显示范效应。我们统计了4-5月TeenieWeenie部分抖音直播场次的爆款商品价格,与天猫官方旗舰店保持一致;新品层面,抖音直播或略贵于天猫,但小店月销量并不逊于天猫,可侧面印证抖音直播的推新能力、以及消费者在直播环境下对价格的低敏感度。

四、电商平台利润端显示出较大压力

消费场景分流,行业竞争加剧,全行业投入强度再增大。主要公司的投入具体体现为成本及营销费用的上升,社区电商领域的投资最为集中。分公司来看:

(1)阿里于业绩会宣布在新财年进行更为坚决的投入,将业务增长所带来的所有新增利润都投入到重点战略领域,投资于技术创新、帮助零售平台商家降低经营成本,投资于用户的增长、体验的提升、商品和供应链能力基础设施的建设和新业务的拓展。如阿里以淘宝天猫为核心的电商平台经调整EBITA在新财年保持15-20%的增速,则FY22阿里将在战略领域中投资350-450亿元;MMC与淘宝特价版将成为最核心的投入领域。

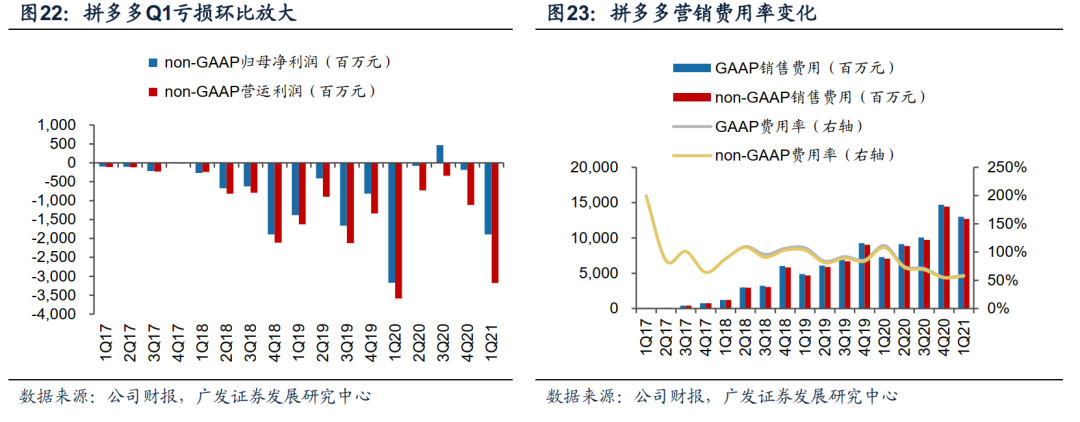

(2)拼多多主站继续走向成熟,积极引入品牌;社区电商保持高强度但幅度可控的投入。我们认为2021年拼多多主站的核心仍是加速品牌化、提供品牌品质的定制化产品以满足用户对消费升级的需求,今年以来阿迪达斯、强生、联合利华、美即等品牌以金标官方旗舰店形式入驻拼多多,美的小天鹅与拼多多达成战略合作提供定制洗衣机,代表着越来越多的主流品牌逐步认可拼多多的价值。预计多多买菜将继续在主站导流的优势下保持快速增长,亏损或许出现阶段性放大(单量扩张带来的更多中心仓运营成本、夏季冷链设施的增加),整体投入力度较为可控。

(3)京东核心零售部门利润率小幅提升,物流和京喜事业群加大投入。1Q21京东零售部门(新口径下)non-GAAP经营利润率已提升至4.0%,同比小幅提升3pp,逐步接近线下超市龙头的稳态利润率(但考虑线上的规模效应更强,我们认为京东的稳态利润率将超越一般的实体零售龙头)。以京东先后与快手、抖音达成战略合作来看,公司对自身核心竞争力的定位依然侧重供应链端。新口径下新业务部门亏损同比放大9.8亿元,主要来自京喜事业群的影响。京喜拼拼已覆盖17个省份,预计在业务逐步铺开的过程中亏损将进一步增加,但投入强度或小于主要竞对。高效可靠的物流服务仍是京东零售的重要抓手,且需要进一步扩大规模增强规模效应摊薄成本,我们认为集团将保持对物流板块的投资力度。

(4)唯品会仍处于用户健康增长通道,营销投入有所加大,积极探索新获客方式。2018年以来唯品会用户增长整体呈加速态势,除精准营销、电视剧综艺植入等传统获客方式,也尝试了直播、短视频等新营销方式。获客力度增大,但营销效率或减弱,Non-GAAP营销费用率明显增大至4.5%(去年同期为2.2%)。

2021-2022年的竞争环境将对巨头的现金产生明显消耗,在手现金充裕的玩家具备更多的腾挪空间。

五、风险提示

1. 反垄断政策监管风险:反垄断监管趋严,中央经济工作会议提出要强化反垄断和防止资本无序扩张,对头部互联网公司的业务扩张或产生一定影响。2021年1月31日,中办、国办印发了《建设高标准市场体系行动方案》,重申要加强和改进反垄断与反不正当竞争执法;2月7日,国家市场监管总局网站发布《国务院反垄断委员会关于平台经济领域的反垄断指南》。

2. 竞争加剧:交易平台、内容平台、社交平台纷纷加大电商行业投入,增加消费者补贴,行业竞争加剧,对原有玩家产生较大压力,行业秩序可能产生较多变化。

3. 宏观经济下行影响终端消费需求:疫情及经济降速带来消费意愿降低,或影响行业整体增速。

本文选编自“广发零售电商”,作者:洪涛团队,智通财经编辑:张金亮。