报告要点

粮价飞涨,正成为全球大通胀的又一推手。放眼当下,资本市场对于“通胀”与“流动性”变局的定价不足,或将成未来一段时期的潜在“风险”。

2020年8月以来,粮价大幅上涨,持续推高部分经济体通胀水平

2020年8月以来,粮价大涨,大豆、玉米等价格纷纷逼近历史高位。2020年8月至今,联合国粮农组织(FAO)公布的粮价指数大涨37%,逼近历史高位。主要粮食作物中,玉米、大豆价格双双飙升至历史百分位的90%上下,在主要大类资产中表现突出。其中,玉米价格涨幅高达100.6%,大豆价格上涨也近50%。

受粮价上涨推动,部分新兴经济体的通胀水平快速飙升。作为主要产粮国之一的俄罗斯,受粮价持续上涨推动,占CPI比重高达25%的食品项价格大涨,对整体CPI同比的贡献高达2个百分点。与俄罗斯相似,巴西、墨西哥等新兴经济体的通胀水平快速飙升。同时,由于本币贬值,新兴经济体输入性通胀压力明显放大。

以史为鉴,粮价的决定机制是什么?

由于需求弹性小于供给弹性,粮价受供给端影响较大。粮食作物的需求用途多来自食品加工等,波动相对较小。值得注意的是,伴随生物燃料的蓬勃发展,粮食作物的价格也容易受到原油的替代需求影响。与需求端相比,供给端因为对天气依赖度高、常常在极端天气或自然灾害时期出现大幅波动,对粮价的影响较大。

产区集中,叠加用途相似,使得大部分粮食作物价格的走势保持一致。回溯历史数据,大豆价格与玉米价格的相关性高达92%,与小麦、稻谷价格的相关性也超过了85%。粮食作物价格走势高度“绑定”的背后,一方面与生长环境相似,产区重叠有关;同时也受主要需求均来自食品加工、饲料及生物燃料生产等影响。

本轮粮价的演绎方向,及对全球通胀影响?

受拉尼娜现象及新兴经济体疫情反复等拖累,全球主要粮食作物的供给或持续受限。2020年下半年拉尼娜现象发生后,美国、巴西遭遇了百年难遇的大旱,面临较大的减产压力。同时,受制于疫苗供应不足,巴西等新兴经济体年内疫情反复或仍是常态,叠加俄罗斯等或延续出口限制,全球粮食供应紧张局势持续加剧。

除此以外,油价趋势上涨,容易进一步加大粮价上涨压力。年初以来,需求改善及供给可控下,油价涨幅超50%。伴随美欧等发达经济体疫情逐步收尾、经济加速重启,叠加OPEC+谨慎增产、美国页岩油公司不愿增加资本支出,油价趋继续上涨。油价的趋势上涨、推升生物燃料需求等,易使玉米等价格“水涨船高”。

粮价飞涨,或成为后疫情时代,全球大通胀的又一推手。2020年,因疫情导致大量食品加工厂停产,美欧等食品价格曾一度大涨,后者也导致了2021年的CPI食品项同比数据“失真”,成为整体通胀的拖累项。但从环比来看,粮价的上涨,使食品项涨价幅度明显超出季节性,带来的通胀压力已然显现。对于经济基本面更加羸弱的新兴经济体而言,还需警惕本币汇率贬值,带来的输入性通胀风险。

风险提示:病毒变异导致疫苗失效等。

报告正文

1、 周度专题:粮价飞涨,全球大通胀的又一推手

事件:2020年8月以来,玉米、大豆等主要粮食作物的价格大幅上涨。

资料来源:FAO、Wind

1.1、 2020年8月以来,粮价大幅涨价,持续推高部分经济体通胀水平

2020年8月以来以来,粮价大幅涨价,部分粮食作物的价格已逼近历史高点。联合国粮农组织(FAO)公布的粮食价格指数,可以很好地捕捉粮食价格的变化。2020年8月至今,FAO粮食价格指数上涨幅度超过35%,绝对水平距离2008年、2011年的高点仅“一步之遥”。主要粮食作物中,玉米、大豆价格已飙升至历史百分位的92%、89%,小麦、稻谷的价格也双双大涨。即使与其他大类资产相比,粮价的上涨幅度也位居前列。截至6月18日,玉米价格涨幅已高达100.6%、领跑主要大类资产,大豆价格涨幅也接近50%,跑赢标普500、铜等一众资产。

由于粮食价格可以直接影响CPI中的食品项价格,并间接影响CPI餐饮服务价格,粮价上涨常常推升主要经济体的通胀压力。粮价上涨,直接影响CPI中的谷物、肉类、酒精饮料等食品项价格。同时,CPI食品项的涨价,也会向CPI餐饮服务等传递涨价压力。以美国为例,与粮价相关的谷物、肉类、酒精饮料及餐饮服务等价格项总计占CPI比重超15%。

2020以来,受粮价大涨推动,部分新兴经济体的通胀水平快速飙升。以俄罗斯为例,在粮价上涨的冲击下,占CPI比重高达26%的食品项同比增速稳定在7%上下;CPI食品项价格的大幅上涨,对整体CPI同比的贡献高达2个百分点,并带动后者一路涨破6%。除了俄罗斯外,受粮价上涨推动,巴西、墨西哥等其他新兴经济体的CPI同比也纷纷升至近年来高位。

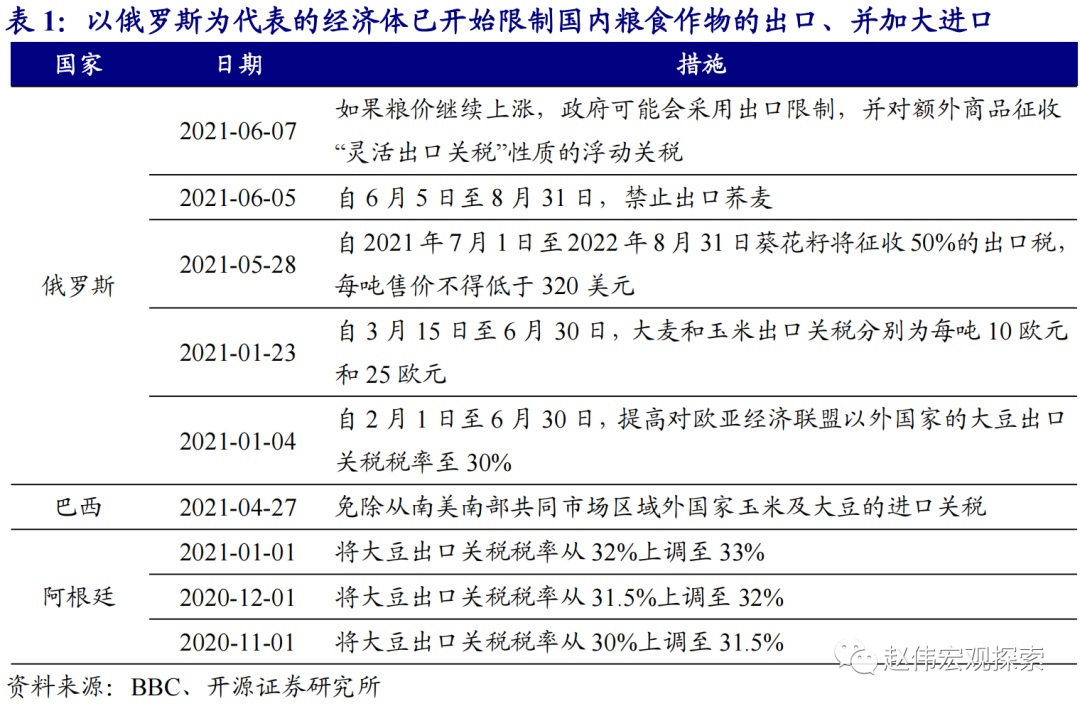

为抑制粮价上涨、缓解通胀压力,部分经济体已开始限制国内粮食作物的出口、并加大进口等。粮价上涨带来的通胀压力,让部分经济体难以忍受。作为全球农业大国之一的俄罗斯,为了平抑国内物价,于1月4日将大豆出口关税税率提高至30%,并在接下来数月连续上调大麦、玉米的出口关税税率。为了进一步遏制粮价上涨压力,俄罗斯在6月7日宣布,不排除在未来采取新的出口限制。与俄罗斯类似,为了控制通胀,阿根廷将大豆出口关税税率从30%上调至33%,巴西也宣布免除对玉米及大豆的进口关税。

1.2、 以史为鉴,粮价的决定机制是什么?

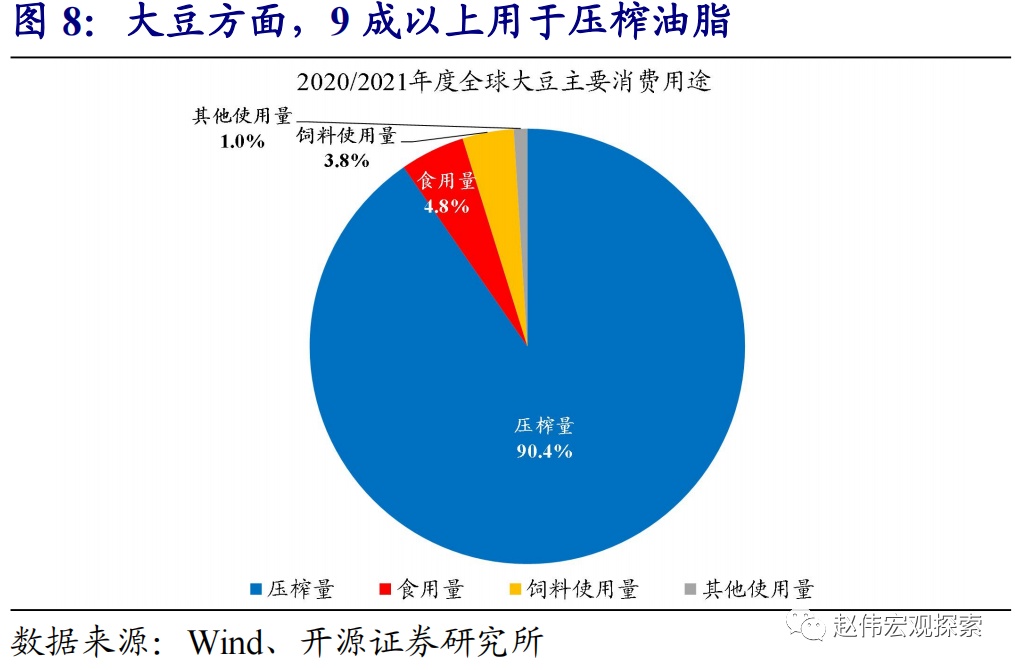

粮食作物主要用于食品加工及饲料、生物燃料生产等;由于需求弹性小于供给弹性,粮价受供给端影响较大。以大豆和玉米为例,虽然具体用途存异,但基本集中在食品加工及饲料、生物燃料生产等领域。除了大豆、玉米外,小麦、稻谷等的需求用途也多来自食品加工等,波动相对较小。相比需求端,粮食作物供给端的弹性更大。从大豆的供需数据来看,产量的波动远大于消费量。需求弹性小于供给弹性,使得粮价受供给端影响较大。

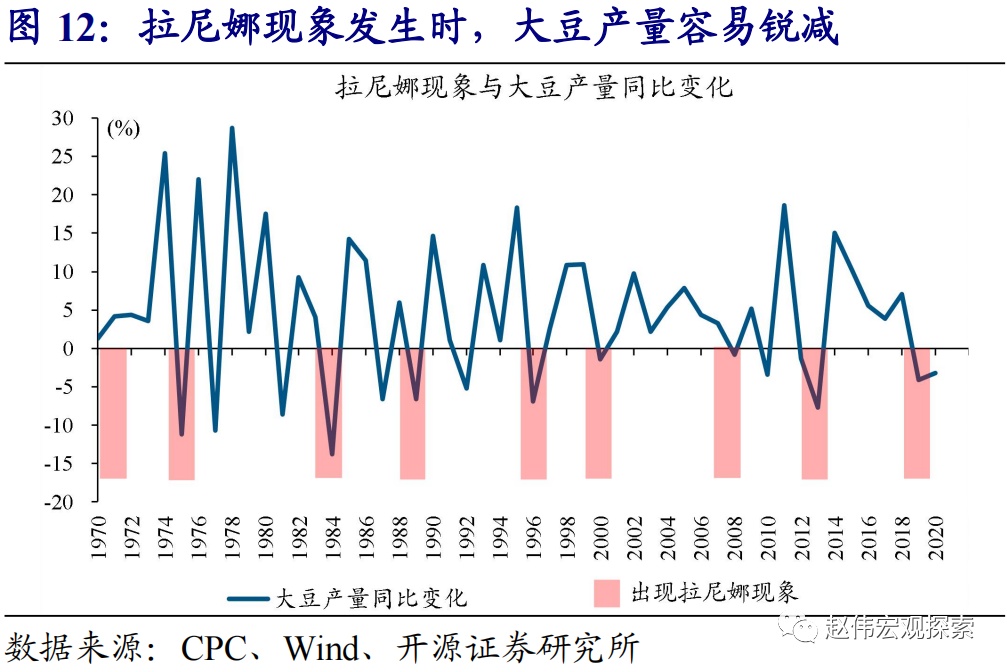

回溯历史,粮价在极端天气或自然灾害时期,容易因产量受损、大幅上涨。粮食作物的生产对天气依赖度高,产量容易在极端天气时期大幅下滑。例如1983、1988、1996年,伴随极端天气拉尼娜现象的出现,美国、巴西、阿根廷等产粮大国的主产区气温高企、降雨大减,导致大豆、玉米等的产量大幅下滑,价格飙涨。除了极端天气外,蝗灾等自然灾害的发生,也容易导致粮食作物产量锐减、价格大涨。

由于还可用于生物燃料生产,油价持续上涨时期,大豆、玉米等的价格往往易涨难跌。自1970年代开始,除了传统上用于食品加工、饲料等以外,大豆、玉米等越来越多地被用于生产生物燃料。2000年以来,受各种政策红利推动,由大豆、玉米等生产的乙醇、生物柴油的产能大幅扩张。截至2019年,全球生物燃料产量达到了269万桶/日,已经成为原油的主要替代品之一。生物燃料与原油的替代关系,也使得油价持续上涨时期,大豆、玉米等的价格往往“水涨船高”。

产区集中,叠加用途相似,使得大部分粮食作物的价格走势保持一致。回溯历史数据,大豆价格与玉米价格的相关性高达92%,与小麦、稻谷价格的相关性也均超过85%。粮食作物价格走势高度“绑定”的背后,一方面与所需的生长环境相似,产区高度重叠有关;同时,也受到大部分的需求来自食品加工、饲料及生物燃料生产等影响。

1.3、 本轮粮价的演绎方向,及对全球通胀的影响?

由于农业大国美国、巴西双双受拉尼娜现象影响,遭遇严重干旱冲击,主要粮食作物面临较大的减产风险。主要农业大国中,美国的播种季一般在每年4-5月,地处南半球的巴西一般为10-11月。自2020年8月拉尼娜现象来袭后,美国、巴西先后在播种季遭遇了百年难遇的大旱。巴西权威机构国家商品供应公司(CONAB)的预测显示,受干旱影响,巴西2020/2021年度玉米产量预计由1.064亿吨大幅萎缩9.4%至9639万吨。不仅如此,美国海洋大气管理局(NOAA)发布预警,拉尼娜现象或在年底“卷土重来”。极端的天气,使主要粮食作物持续面临减产风险。

巴西、印度、阿根廷等疫情反复,以及俄罗斯等限制农产品出口,也加大了主要粮食作物供应的不确定性。2020年疫情爆发以来,巴西、阿根廷、印度等主要农业产区的疫情反复,导致部分粮食产量受损,巴西的大豆生产是典型代表。受制于疫苗供应不足等,上述经济体年内疫情反复或仍是常态。此外,俄罗斯等若延续或加强粮食作物的出口限制措施,也将加剧全球主要粮食作物供应的紧张局势。

除了产量面临下滑压力外,主要粮食作物的价格还容易受到油价大幅上涨的推动。2020年8月以来,在需求改善及供给可控的背景下,油价上涨超过70%。展望未来,伴随美欧等疫情逐步收尾、经济加速重启,全球原油需求有望持续改善;叠加供给端OPEC+谨慎推进增产、美国页岩油公司不愿意加大资本开支,油价依然处于上涨通道中。受油价上涨、推动生物燃料需求抬升影响,大豆、玉米等价格容易“水涨船高”。(关于油价走势的判断,请参考我们已发报告《油价上涨远未结束》)

对于美欧等发达经济体而言,粮价的持续大涨,将进一步加大通胀压力。2020年疫情爆发后,因大量食品加工厂停产、部分食品供应紧张,美欧等发达经济体CPI食品项同比快速冲高。过高的基数,又导致了美欧2021年CPI食品项同比数据有所“失真”。不过,从环比数据来看,受粮价持续大涨推动,美国CPI食品项环比已由低点0%回升至5月的0.4%,远超季节性表现,并推动5月CPI环比创下近40年同期高点。展望未来,粮食涨价效应的不断显现,将进一步加大美欧等发达经济体的通胀风险。

对于大部分新兴经济体而言,粮价上涨的同时,本币贬值可能进一步加大通胀压力。疫情爆发以来,大部分新兴经济体的经济基本面羸弱不堪。面对国内物价过快上涨,部分新兴经济体不得不“忍痛”、开启加息操作。比如,巴西央行于3月17日、5月6日分别加息50bp、75bp,土耳其央行也于3月18日宣布加息200bp。上述加息操作虽然可能阶段性见效,但已对新兴经济体的经济基本面产生伤害、加剧本币汇率的贬值压力①。粮价上涨的同时,本币贬值将进一步放大新兴经济体的通胀风险。

经过研究,我们发现:

(1)2020年8月至今,联合国粮农组织(FAO)公布的粮价指数大涨37%,逼近历史高位。主要粮食作物中,玉米、大豆价格双双飙升至历史百分位的90%上下,在主要大类资产中表现突出。其中,玉米价格涨幅高达100.6%,大豆价格上涨也近50%。

(2)作为主要产粮国之一的俄罗斯,受粮价持续上涨推动,占CPI比重高达25%的食品项价格大涨,对整体CPI同比的贡献高达2个百分点。与俄罗斯相似,巴西、墨西哥等新兴经济体的通胀水平快速飙升。同时,由于本币贬值,新兴经济体输入性通胀压力明显放大。

(3)粮食作物的需求用途多来自食品加工等,波动相对较小。值得注意的是,伴随生物燃料的蓬勃发展,粮食作物的价格也容易受到原油的替代需求影响。与需求端相比,供给端因为对天气依赖度高、常常在极端天气或自然灾害时期出现大幅波动,对粮价的影响较大。

(4)回溯历史数据,大豆价格与玉米价格的相关性高达92%,与小麦、稻谷价格的相关性也超过了85%。粮食作物价格走势高度“绑定”的背后,一方面与生长环境相似,产区重叠有关;同时也受主要需求均来自食品加工、饲料及生物燃料生产等影响。

(5)2020年下半年拉尼娜现象发生后,美国、巴西遭遇了百年难遇的大旱,面临较大的减产压力。同时,受制于疫苗供应不足,巴西等新兴经济体年内疫情反复或仍是常态,叠加俄罗斯等或延续出口限制,全球粮食供应紧张局势持续加剧。

(6)年初以来,需求改善及供给可控下,油价涨幅超50%。伴随美欧等发达经济体疫情逐步收尾、经济加速重启,叠加OPEC+谨慎增产、美国页岩油公司不愿增加资本支出,油价趋继续上涨。油价的趋势上涨、推升生物燃料需求等,易使玉米等价格“水涨船高”。

(7)2020年,因疫情导致大量食品加工厂停产,美欧等食品价格曾一度大涨,后者也导致了2021年的CPI食品项同比数据“失真”,成为整体通胀的拖累项。但从环比来看,粮价的上涨,使食品项涨价幅度明显超出季节性,带来的通胀压力已然显现。对于经济基本面更加羸弱的新兴经济体而言,还需警惕本币汇率贬值,带来的输入性通胀风险。

2、 重点关注:美国5月新屋销售、耐用品订单

3、 风险提示

病毒变异导致疫苗失效等。

本文编选自“赵伟宏观探索”,作者:开源证券;智通财经编辑:庄东骐