2017年3月28日,中远海运港口发布业绩会称,公司2016年全年收入为5.56亿(单位:美元,下同),同比增长1.1%;权益吞吐量增长5.0%至2947万标准箱。但毛利仅与去年持平,共有1.99亿,总体毛利率微跌0.4%至35.8%,管理层解释为,是因租金等销售成本的上升所导致的。

虽然,公司吞吐量以及营收都有一定的上升,但是股东应占利润却大跌42.5%,仅剩2.47亿。即使不计算已终止业务,股东应占净利仍有8000多万美元的差值。管理层就净利减少数值进行了详细拆解:(1)重组费用拨备共计1980万美元;(2)秦皇岛股票减值拨备2000万美元左右;(3)相比与2015年出售持有股票方面,减少800万美元利润;(4)人民币债务转为美元债务,利息减少700万左右;(5)税务支出,增加500万左右;(6)码头业务利润减少约2400万,合计总数减少在8000万美元左右。

受航运影响,公司一季度收入或较华丽

虽然2016年业绩并不华丽,但是紧跟航运回暖,公司2017年业务有所改善。管理层透露,2017年1、2月份,公司最大的两个控股码头的吞吐量,及销售收入约有20%左右的提升。虽然航运、码头还未明确走出低谷,但航运业的整合,使得目前仅有不到15家相关企业,组合的三家联盟占到市场份额高达80%,公司在与巨人为伍时,背靠中远集团,实际上的受益是大于压力的。

同时,管理层表示,公司不仅将进行上下游的延伸,并且已与竞争对手达成一定的共识。公司资料表示,相比前段时间的吞吐量不断下降,香港整体吞吐量现已有10%提升,而公司增长量则远超10%。公司表示,因为统计口径的不统一,该数据会有些许失真,但十分确定的是,公司的吞吐量会远超香港实际增长量。

那影响公司业务改善的航运回暖,逻辑确定性有多强呢?

航运运价已走出底部,供需格局确定行业回暖

航运主要分为两类:

(1)集运,主要用集装箱对产成品进行运输,远东至欧洲、远东至美国是最重要的两大干线;

(2)干散货运,主要对粮食、矿砂和煤炭之类的散装货进行运输。

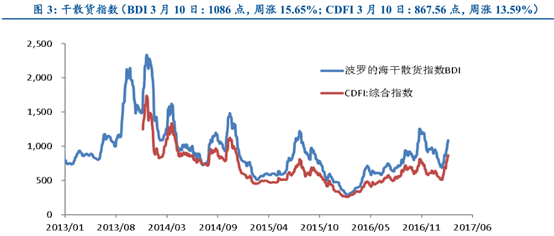

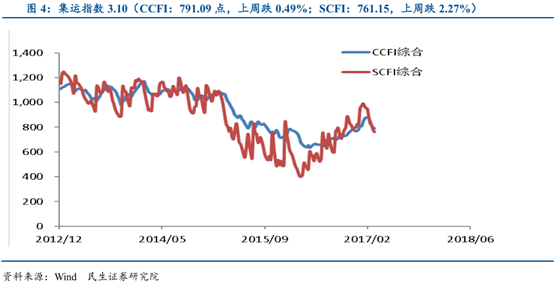

运价已走出底部,回升态势明显。数据显示,干散货重要运价指数BDI和CDFI,与集运重要运价指数CCFI和SCFI均上升明显,在2016年上半年纷纷创下历史低点,但是近期走出谷底,现价较低点已有大幅增长。

运价回升趋势正在成型,供需格局变化是最直接因素。

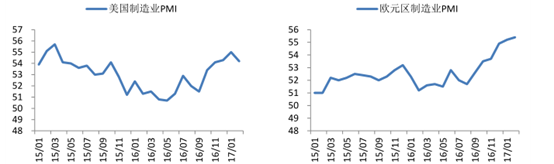

从航运需求端看,集运及干散货运需求都充足。集运方面,作为两大干线涉及主要地区的美国与欧洲,2016年下半年以来的制造PMI持续向上,为集运持续提供需求。

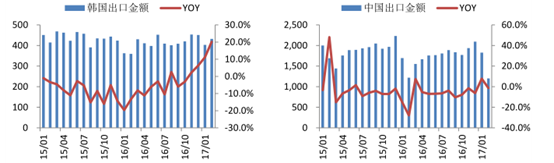

同时,韩国作为全球贸易风向标,其出口数据持续向好,并且中国出口也出现回暖迹象,集运需求端表现良好。

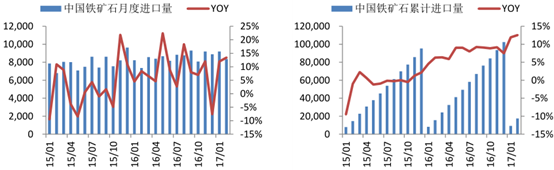

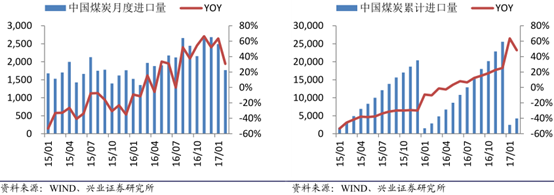

干散货运方面,受中国铁矿石、煤炭的进口影响,需求十分旺盛。2016年中国铁矿石、煤炭累计进口增速持续向上,2017年前2个月铁矿石进口同比增长13%,同比提升7个百分点,煤炭进口同比增长48%,同比提升58个百分点,干散货运需求十分充足。

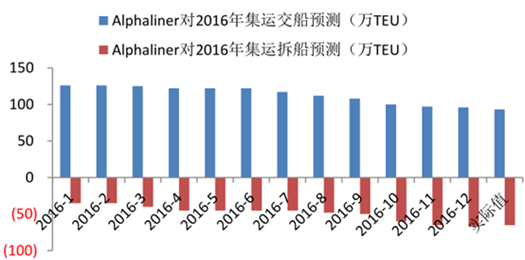

从运力供给端来看,供给增速远低于预期,运力出清势在必行。由于交船量持续低于预期,拆船量持续高于预期,使得2016年集运运力实际供给远低于预期。Alphaliner(法国的一家航运咨询网站)年初预测交船126万TEU(国际标准箱单位),拆船35万TEU。实际上,2016年全年交船只有93万TEU,但是拆船却高达65万TEU,直接导致全年供给实际增长仅1.5%,远低于年初预测的4.6%。

最新数据表明,1、2月拆船16.5万TEU,如保持速度的话,全年可拆近100万TEU,同时,2月份马士基宣布会有12.6万TEU运力的推迟交付,这使得Alphaliner预测的17年拆船75万TEU,与交船137万TEU的数据,大概率受影响。运力供给增长可能再一次低于预期。

同时,压载水公约会加速老旧船舶拆解,运力将进一步减少。2016年9月8日,《压载水公约》正式生效,其规定,所有受影响的船舶要求在2020年前安装压载水处理系统。这一规定,直接使经营成本高、竞争力弱的老龄船面临拆解,面对目前运价水平,昂贵的压载水处理设备,以及拆解后高额的现金收入,老龄船拆解的可能性十分大。

老旧船舶占总运力比重不低。15-20年的集运、干散货船占总运力分别为9.4%、7%;20年以上的则为3.9%、7%。因此,公约导致的运力出清,对总运力的影响是不小的。

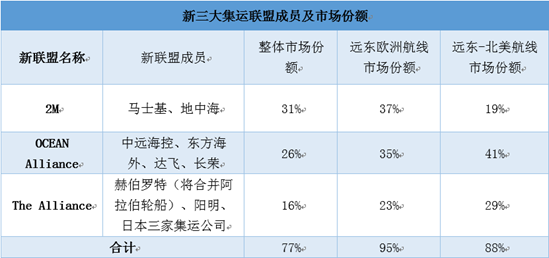

除供需变化利好航运外,行业集中度大幅提高,将有利于控制运力和保障运价。2015年底,全球主要的集运公司迎来了重组潮,并形成新三大集运联盟。若重组全部完成,市场将由16大集运公司变为9家。市场结构大幅改善。欧线、美线作为主要盈利来源,行业前10的占比能达到98%、94%,在控制运力、保障运价方面有很大优势。

公司股价并不贵,多方面改善后或是介入好时机

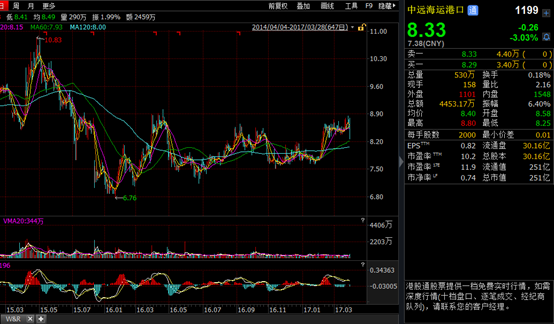

截至2017年3月28日收盘,公司股价为8.33港元/股,最新数据对应市盈率为13倍,市净率为0.74,处于较低水平。

并且,重组完成后的中远海运港口,综合一次性费用的消失,航运回暖带来的港口业务改善,以及已确定的1、2月份业务增长考虑,公司的股价并不是很贵,而近期的下跌或许是较好的介入时机。(文/江松华)