随着新媒体的出现和快速发展,受众接收信息的方式发生变化,传播方式也发生了巨大改变。随着近年以来移动互联网的高速成长,营销和广告的投放也就从原本的纸媒和杂志上转移至新兴的传播媒介上。近年以来,毗邻内地的香港市场中,资讯和广告业也同步开始迅猛发展,也有广告商嗅到了发展机遇开始求变。

日前,港交所主板迎来了一家以广告投放为主业的公司新传企划的上市申请,英皇融资有限公司与力高企业融资有限公司为其联席保荐人。

纸媒转战新媒体,营收连年下滑

互联网广告的价值就在于以最低的成本、最高的效率、最大的范围去最精确的捕捉那些广告主想要真正去接触到的受众。伴随着互联网的诞生、大数据的出现,大众在传统媒体花费时间逐渐转移到新型互联网媒体,并已经发展到由PC互联网转移到移动互联网,互联网广告已经变得可追踪、效率化,不止内地,就连香港的广告商也在同步进行着快速进化。

智通财经APP了解到,主要面向香港市场的新传企划对自己的定位是一家数码媒体公司,主要通过数码媒体平台向广告商(包括跨国品牌所有者、广告代理公司至中小企等)提供综合广告解决方案,旗下拥有不同的文化品牌(包括新假期(Weekend Weekly)、东方新地(Oriental Sunday)、经济一周(Economic Digest)及新Monday(New Monday / NM+)),囊括多元化的兴趣领域制作及发行内容,并进行广告投放以形成收益。

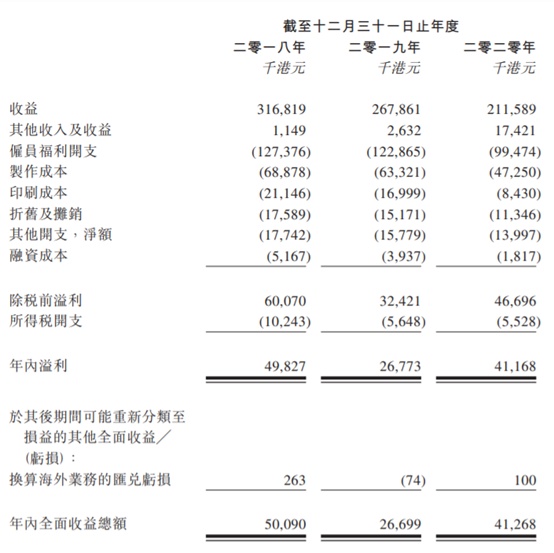

然而,香港的宏观大环境在近两年以来屡有波折,广告行业也随之“潮起潮落”。从新传企划近来的景况来看,公司的收益由2018年的约3.16亿港元逐渐降至近年以来的2.11亿港元,呈现连年下滑的趋势,公司表示主要与近年以来香港经济承压和新冠疫情影响导致香港“封关”有关联。

与此同时,公司的年内溢利也在收入的倒退中呈现波动状态:2019年公司的年内溢利由2018年接近5000万港元直降至2677.3万港元,随后在2020年又回升至4116.8万港元。即便如此,公司的股东依然未曾忘记过分红——2018至2020年间,公司宣派股息分别达到4500万港元、1500万港元及约2580万港元。

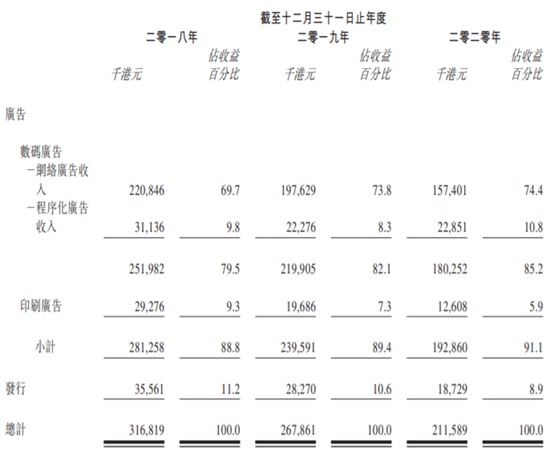

在生活节奏逐渐加快的当下,纸媒的逐渐没落和数字自媒体的兴起令新传企划快速转移其“主战场”。从收入结构上来看,公司的收入主要来自提供综合广告解决方案(主要透过公司的数码媒体平台发行)及印刷出版(所占比例越来越小)。近三年来,公司的数码业务收入占总收益分别约79.5%、82.1%及85.2%;及发行出版物收入占比分别约11.2%、10.6%及8.9%;及印刷出版物的广告收入占比由9.3%降至5.9%。很显然,公司的重心已经由杂志转向了新兴传播模式。

近年以来,公司以数字媒体为载体,通过自身网站及流动应用程序以及第三方社交媒体平台(如Facebook、Instagram及Youtube),接触并吸引不同类型的读者,从而为广告商创造价值。

从运营数据来看,新传企划的数码媒体平台拥有数百万订阅者。截至今年5月15日,公司所营运的Facebook页面及Instagram账号粉丝总数分别超过700万及100万人。2021年4月15日至5月14日,公司的10个网站录得用户总人数1550万名,而网站的回访访客平均比率达29.2%,累计页面浏览次数超过1.61亿次。2020年,公司分别推出“新假期”、“经济一周”、“More”、“东方新地”、“Sunday Kiss亲子童盟”、“GOtrip”及“新Monday”七个流动应用程序,年内总下载量已达400,000次以上。

另外需要注意的是,公司大部分内容通过第三方社交媒体平台发布,再由第三方社交媒体平台的流量将通过第三方社交媒体平台上的超链接将粉丝引导前往公司的网站,从而在公司自建网站及流动应用程序上制造广告机会,并未有自建流量渠道。

因此,公司数码广告业务对第三方社交媒体平台极为依赖,不仅体现在其为内容及广告提供曝光,增加用户参与,促进广告商与其目标受众之间的互动等多个维度。而倘若未来“流量红利”的逐步消失,使得流量价格变贵,流量价值下降,新传企划的业务运营将受到较大影响。

与此同时,鉴于广告业的投放流程,公司的业务相应也面临信贷风险,如出现客户的任何重大付款拖延或拖欠情况,则可能对公司的现金流及盈利能力造成不利影响。2018-2020年,基于发票日期及扣除亏损拨备后,公司已逾期但未减值的贸易应收款项累计达到了2.39亿港元。

市场竞争格局分散,客户集中度较高

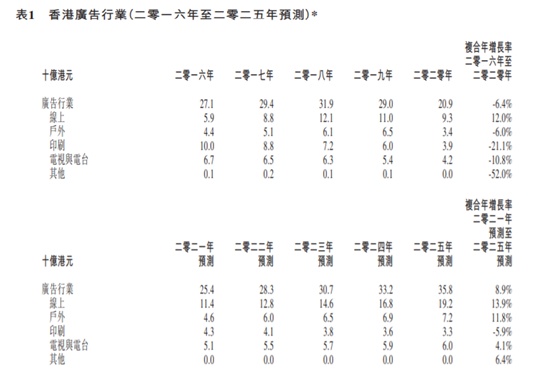

智通财经APP了解到,近年以来,由于香港企业需要减少非必要的开支以应付经济及营商环境恶化所带来的不利影响,对广告开支的需求逐渐减少。另一方面,公司也需要更多时间来消化社会动荡及新冠疫情带来的变化,以便调整广告策略,获得更具成本效益的结果,从而进一步推迟2020年的整体广告支出。因此,香港广告行业于2020年录得209亿港元,较2019年的290亿港元下降28.2%,复合年增长率为负6.4%。

2019年,香港政府统计处记录的香港3679家广告机构中,大部分在一定程度上提供网络广告服务或解决方案。2020年,前五名行业参与者所占市场份额合共为9.3%,可见香港网络广告行业属分散性质。由于预期于预测期间法规不会改变及市场进入者大增,网络广告市场预期将保持分散的竞争格局,并未有绝对头部公司出现。

这也意味着,对于新传企划而言,公司与全港3600多家企业争取客源,市场竞争尤为激烈。而根据其获客结构来看,2019年内,公司在几乎所有行业领域的广告收益均录得普遍下降,最大幅的下降来自化妆品及护肤品行业及零售店铺及电子产品行业,与游客数量锐减,消费退潮相关联。

这也同步折射出,香港的广告活动与整体经济及营商环境高度一致。因此,整体经济及营商环境越好,越利于公司于市场营运,从而产生于广告活动分配预算并扩展业务的进一步需求,便不难理解公司的业务开展尤为依赖于大客户的支持——2018-2020年,来自五大客户的累计收益分别占各年总收益的约45.2%、45.9%及48.1%,其中最大客户占各年度收益分别约15.4%、12.1%及13.7%。

2020年内,公司再度录得几乎所有行业领域的广告收入普遍下降,公司指出主要由于新冠疫情导致的消费者及市场情绪低迷,下降主要体现在化妆品及护肤品行业;食物及饮品及餐厅行业;及酒店、出行及旅游服务行业。而就目前香港“封关”形势而言,短期内尚未有能够获得彻底改变和回暖复苏的迹象,香港广告行业的“困难日子”,很可能还将再持续一段时间。