核心要点

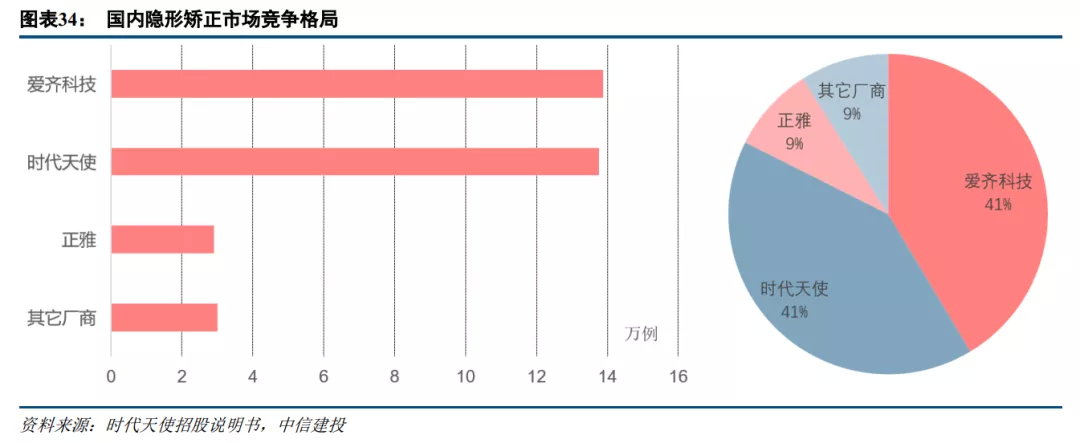

国内隐形正畸市场空间巨大,时代天使份额领先。国内隐形矫治器的渗透率远低于美国,考虑到口腔消费升级需求旺盛,2030年中国隐形矫正市场有望达到119亿美元规模,有较大成长空间。2020年,就完成案例数而言,外资品牌隐适美和国产品牌龙头时代天使分别占据41.4%和41.0%的市场份额。

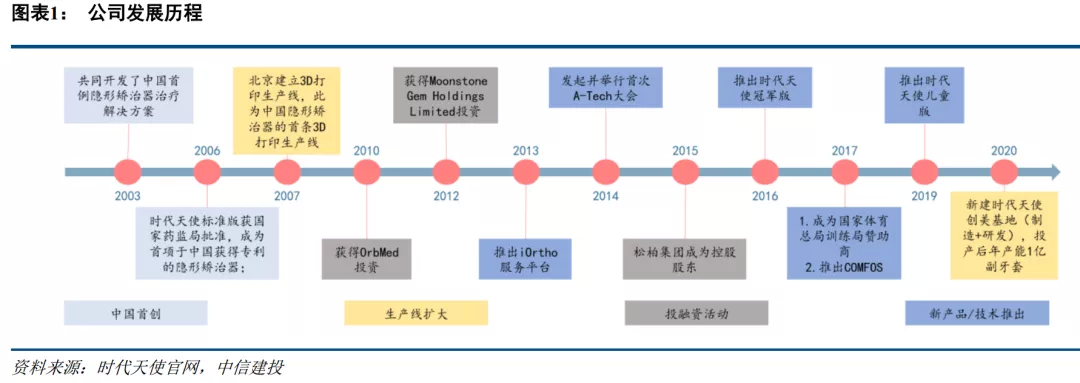

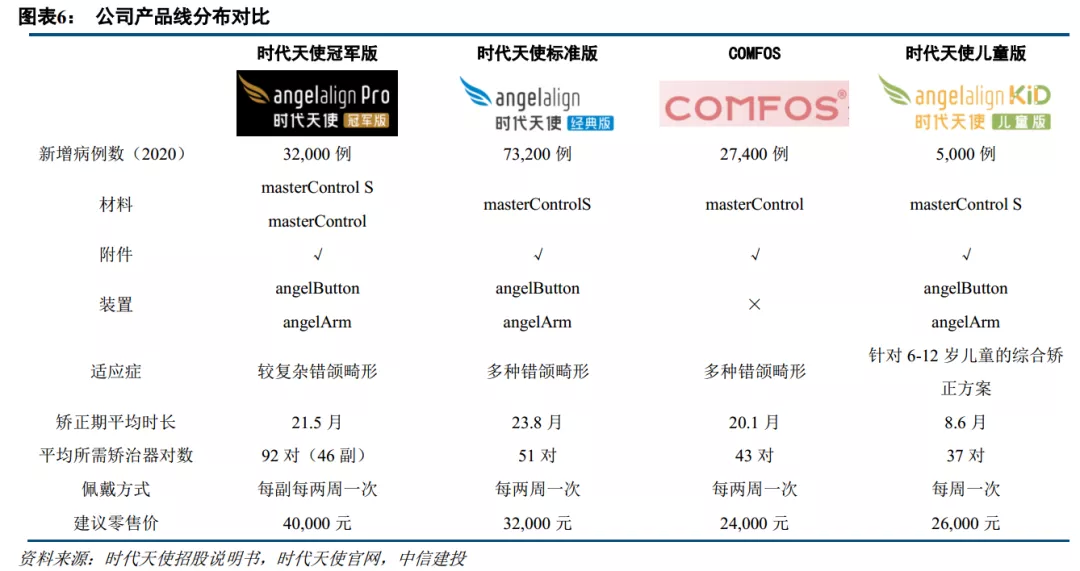

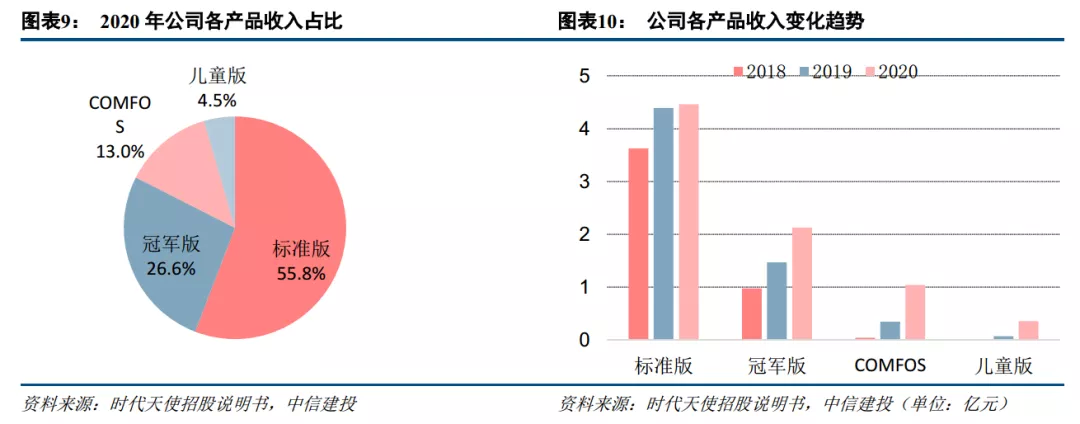

时代天使深耕于口腔隐形正畸领域,具有丰富的产品组合。时代天使于2006年推出国内第一款隐形矫治器(标准版),2020年标准版收入占比56%。2016-2019年开发出的3款新品为近几年的主要增长动力:面向6-12岁儿童的儿童版、面向复杂病例的高端产品冠军版和面向轻微错颌畸形的高性价比产品CMOFOS。

管理团队经验丰富,背靠松柏投资具备得天独厚的资源优势。松柏投资董事总经理、公司董事会主席冯岱拥有超过15年的医疗健康行业经验。公司创始人、首席执行官李华敏18年来专注推动时代天使的发展。首席医学官田杰是中国最早从事隐形矫正技术研究、培训、技术推广的专家之一,在口腔临床及隐形矫治器治疗领域拥有超过30年经验。松柏投资集团是全球牙科领域的著名投资者,其丰富的资源网络有望为时代天使带来上下游和全球市场协同合作的商业机会。

医生与隐形正畸品牌的相互依赖性强,时代天使具有良好的医生口碑,先发优势铸就竞争壁垒。正畸病例治疗时间长,牙科医生熟练掌握隐形正畸技术的时间成本高。公司作为国内最早布局隐形矫治器的企业,熟练使用公司产品的牙科医生群体规模大,与品牌的相互依赖性强。

时代天使推出更适合中国人的解决方案,数据库案例积累成为公司强大竞争力来源。时代天使开发的A6解决方案是目前针对中国下颌后缩患者的最优隐形正畸方案之一。公司结合既往病例数据库,针对中国人隐形矫正前磨牙拔除病例和推磨牙病例易出现的问题,分别开发出A7和A8解决方案。

高增长有望持续,看好公司长期发展潜力。我们预计公司2021-2023年营收为11.47、15.00、19.09亿元,同比增长40.4%、30.8%、27.3%。预计公司2021-2023年净利润分别为2.64、3.53、4.66亿元,同比增长75.0%、33.7%、31.8%。时代天使是国产隐形正畸领域的龙头企业,公司成长性较强,建议积极关注,首次覆盖暂无评级。

风险提示:行业竞争加剧、收入结构单一、新冠疫情反复等。

本文选编自“中信建投证券研究”,作者:中信建投医药团队;智通财经编辑:李均柃