要点

美联储公布6月议息会议声明,维持0-0.25%的联邦基金目标利率区间和每月800亿美元国债和400亿美元MBS的购债规模,符合市场预期。

1. 美联储上调经济预测,年内Taper已成共识

3月以来美国经济复苏进程超出美联储预期,因此美联储大幅上调了2021年GDP和通胀增速的预测。

这主要得益于疫苗广泛接种,美国各州已经或即将重新开放。随着7、8月实现群体免疫,服务业加速修复,美联储在年内启动Taper基本已是共识。

2. 预计本轮Taper将有序且稳步推进

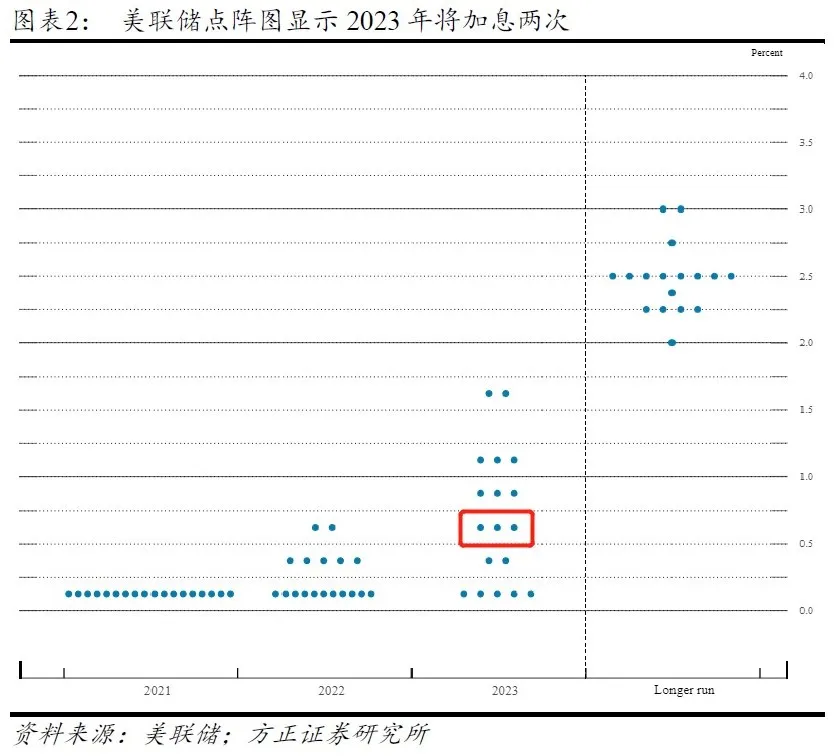

本次议息会议最大的超预期是点阵图显示2023年将加息两次,市场将其解读为Taper提前,美债收益率上升,美股下跌。

鲍威尔表示点阵图的预测并不代表美联储未来的利率决策或计划。从时间表来看,即使加息提前,Taper进程也不必加速。

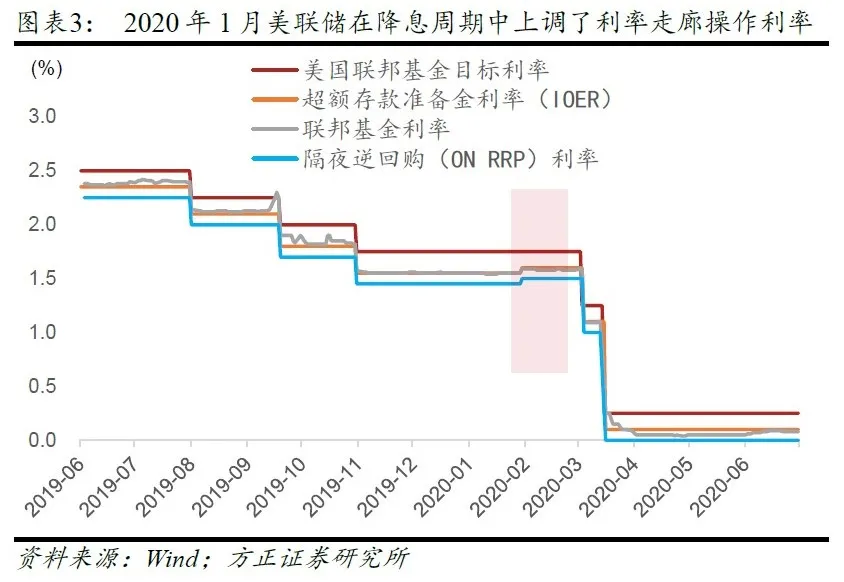

3. IOER和ON RRP利率上调将回笼短端流动性

本次议息会议另一个边际变化是利率走廊上下限的超额存款准备金利率(IOER)和隔夜逆回购(ON RRP)利率均上调5BP,以解决近期流动性过度充裕导致的部分负利率交易。

虽然只是技术性调整,不代表政策收紧,但将回笼短端流动性。预计ON RRP用量和商业银行套利活动增加,带动短端利率上行。

4. 不久将来流动性或迎拐点

近期海内外都享受到了宽松的流动性环境,但是随着未来美国财政部支出放缓和重新发债,以及美联储向市场释放Taper信号,美债收益率将快速上行,对美股和新兴市场股、债、汇造成冲击。

正文

一、美联储上调经济预测,年内Taper已成共识

市场对于本次美联储议息会议抱有较高关注,主要关心两点,美联储如何看待近期超高的通胀数据和劳动力短缺问题,经济持续复苏是否会促使其收紧当前宽松的流动性。

3月以来美国经济复苏进程超出美联储预期,主要得益于疫苗广泛接种。新增确诊从3月议息会议时的6万多降至1万多,各州已经或即将重新开放,尤其是防控最为严格的加州于6月15日宣布解除限制。

因此相较3月,美联储大幅调高了经济预测,将2021年GDP增速由6.5%上调至7.0%,PCE与核心PCE同比分别由2.4%和2.2%上调至3.4%和3.0%,并维持失业率降至4.5%的判断。

美联储启动Taper的前提是“经济取得进一步实质进展”,按当前经济复苏步伐,以及7、8月美国实现群体免疫后服务业加速恢复来看,年内进行政策调整基本已成共识。

二、预计本轮Taper将有序且稳步推进

本次议息会议的内容基本都在市场预期之内,最大的超预期是点阵图显示2023年将加息两次而非市场预期的一次,使得10年期美债收益率上升近10BP,美股也应声下跌。

鲍威尔表示点阵图的预测并不代表美联储的未来利率决策或计划,没人能准确预测几年后的经济状况,现在谈论加息为时过早。随后美债收益率走稳,美股反弹。

市场之所以对点阵图的变化这么敏感,并非在意2023年加息几次,一是认为美联储可能以此作为前瞻指引与市场进行隐性沟通,二是担心加息提前会使得Taper随之提前。

市场可能对此有所误读。

一方面,鲍威尔表示点阵图的预测不代表美联储的政策意图。点阵图只是所有美联储官员个人看法的一个体现,其中许多官员并没有投票权。即使是在12位票委当中,政策决策也不是依靠简单多数,而是谋求最大共识,因此我们会看到每次政策决议大多是一致通过,即使有分歧也仅是1-3人反对。

另一方面,即使2023年加息两次,也不至于加速Taper进程。按照三季度释放Taper信号,四季度正式宣布Taper,2022年完全退出QE的节奏来看,2023年加息完全可行。

我们认为Taper将按照原先进程有序稳步推进。本次议息会议并未讨论Taper,用鲍威尔的话来说,顶多只是对未来讨论Taper这一事项进行了商讨。

三、IOER和ON RRP利率上调将回笼短端流动性

本次议息会议另一个边际变化是将超额存款准备金利率(IOER)和隔夜逆回购利率(ON RRP)均上调5BP,目的是应对当前短端流动性过度充裕导致的部分负利率交易,将短端利率维持在0-0.25%的政策目标区间。

这只是技术性调整,不带有任何政策信号。IOER和ON RRP利率分别是美联储利率走廊体系的上下限,只是美联储实现利率目标的操作工具。因此其调整决议并不在会议声明当中,而是出现在FOMC对纽约联储执行货币政策的指示当中。真正的政策调整是出现在会议声明当中的联邦基金目标利率区间和资产购买计划的变化。

一个有力的证明是,2020年1月美联储同样将两个利率上调了5BP,而当时正处于2019年7月以来的降息周期。上调的原因是当时联邦基金利率一直紧贴甚至超出利率走廊上限,为了维持政策工具的有效性,适度上调以使得市场利率重新回到利率走廊中间。

但是这会回笼短端流动性,推升短端利率。利率走廊上下限利率的上调,将促使ON RRP用量和商业银行套利活动增加,回笼过度充裕的流动性,带动短端利率上行。

四、不久将来流动性或迎拐点

4月以来无论是海外还是中国都在享受宽松的流动性环境,其中一个重要原因是美国财政部在7月底债务上限临近的约束下,加快财政支出并削减美债发行,使得美国流动性非常充裕,反映在长短端美债收益率下行、ON RRP用量创历史新高、美元指数走弱,并外溢至非美国家。

但是这一状况将在不久之后发生改变,市场可能提前进行反应。

首先,债务上限大概率将于7、8月上调或继续暂停,届时美国财政部将重新发债,继而回笼流动性并推高美债收益率。

其次,美联储可能于8、9月向市场释放Taper信号,导致美债收益率走高。多州提前结束额外失业救济金的影响将反映在7月及以后的就业数据中,同时考虑到美联储可能需要看到连续两个月就业数据显著好转,美联储释放Taper信号可能出现在8、9月。

两因素叠加,将导致美债收益率快速上升,美元指数走强,重现2021年一季度的情形,对美股以及新兴市场经济的股、债、汇均造成冲击。

风险提示:美国经济复苏超预期;美国财政刺激超预期;美联储货币政策超预期。

本文选编自“宏观芝道”,作者:周君芝 、马家进;智通财经编辑:徐文强。