归创通桥和百心安生物先后通过港交所聆讯,让沉浸在牙科矫正龙头上市热的港股市场,也感受到了介入式医疗器械赛道带来的一波小浪潮。智通财经APP了解到,6月16日,百心安生物通过港交所聆讯,即将登陆港股市场,高盛、华泰国际为其联席保荐人。

在人口老龄化、饮食及生活方式不健康以及环境污染等因素推动下,近年来慢性疾病在国内变得越来越普遍。心脏病及高血压为中国患者最普遍的致命性慢性疾病之一。

在此背景下,作为一家致力于新一代完全可吸收冠脉药物洗脱支架的研发、生产和销售的科技型企业,百心安生物也开始不断深挖市场上庞大的未满足治疗需求,而这也是投资者关注的重点。

全降解支架赛道正加速

智通财经APP了解到,百心安生物主要面向的是庞大、快速增长及未获满足的中国心血管医疗器械市场。

心血管介入器械赛道之所以值得投资者关注,在于其技术成熟度和市场普及性。从国产心血管介入器械技术成熟度来看,目前冠脉药物洗脱支架产品技术发展较为成熟,国产市场占比达75%,已基本实现国产化。相较之下,PTCA球囊导管、 PTA导管、远端保护器及其他产品市场占比均不超过40%。

据智通财经APP了解,近年来,我国开展经皮冠状动脉介入治疗(PCI)手术台数正以年复合17%的速度增长。随着支架使用水涨船高,PCI技术也取得不断进展。

从经皮冠状动脉腔内血管成形术,到金属裸支架(BMS),到新一代药物洗脱支架(DES),随着这3次技术革新,明显降低了支架内再狭窄,提高了临床疗效。但是金属的永久存留、再狭窄、血栓和对患者心理上的影响,是PCI技术一直克服的问题,所以支架领域面临又一次革新,即第4次技术革命--生物可降解支架(BRS)。

相较传统金属支架,BRS支架符合“介入无植入”的潮流,且完全降解后病人血管完成重塑,无需终身服用抗凝药物,降低出血风险,患者远期临床受益高。

而在各类冠脉支架中,全降解支架产品在中国市场的增长趋势较为突出。2019年,中国用于经皮冠状动脉介入治疗手术的全降解支架数量为11700个,预计到2030年将增长至130万个,2019年至2030年的复合年增长率将为53.3%。

虽然增速喜人,但其市场覆盖仍在传统支架面前显得有些“微不足道”。2019年,在国内经皮冠状动脉介入治疗手术中使用的全部支架中,全降解支架产品的使用量仅占约0.8%。不过若持续保持较高增速,预期至2030年,该数字将增加至约31.0%。

除了行业发展趋势外,国家集采在一定程度上也成为可降解支架加速发展的推进剂。

智通财经APP了解到,今年1月,冠脉支架国家集采全面落地实施。随之而来的便是冠脉支架及配套产品冠脉扩张球囊的短缺现象。相应的是,暂未被广泛纳入集采的药物球囊、可降解支架使用量明显增加。

根据乐普的调研纪要显示,乐普医疗三大产品(可降解支架、药物球囊、切割球囊)在医院的销售,可降解支架近一个多月进展非常大,目前价格挂网基本结束,大概有400多家医院已正式进入,还有200多家在临采。

另外乐普一季报显示,报告期内营收同比增长64.96%,其中可降解支架、药物球囊、切割球囊等介入无植入创新产品组合实现销售收入1.32亿元,较去年同期增长1400%。

以上不难看出,在多重因素的共同推动下,可降解支架正进入加速发展期。因此,押注全降解支架将是百心安打开市场大门的重要一步。但结果是否如其所愿,还不得而知。

商业化之日或是集采到来之时

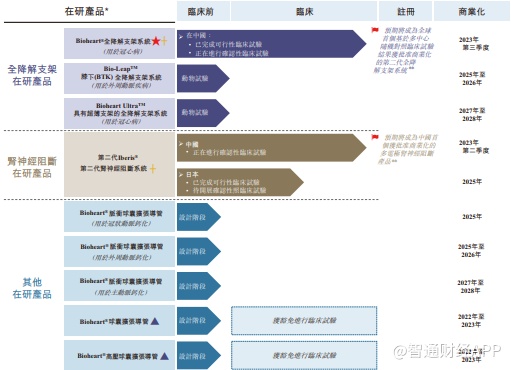

从目前的产品管线来看,百心安生物持有11项有关Bioheart®的注册专利(包括三项发明专利及八项实用新型专利),其中10项于中国注册,一项于欧洲注册。在其9个在研产品中,Bioheart®全降解支架系统是公司的核心产品。

据智通财经APP了解,Bioheart®一种自主开发可随时间被人体完全吸收的临时支架,根据国家药监局的分类标准,Bioheart®属第三类医疗器械。

截至目前,百心安生物已完成Bioheart®的单一中心可行性临床试验,目前正在完成一项由随机对照临床试验(RCT)及单臂试验(SAT)组成的多中心确认性临床试验。预计2022年底前完成确认性临床试验所需的随访,并向国家药监局提交确认性临床试验结果。

而后,公司预计产品将在2023年第三季度获批,并实现商业化。届时Bioheart®有望成为世界上首款获准商业化的第二代全降解支架系统。

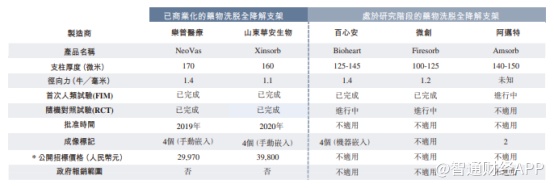

并且,与同类在研产品的相比,Bioheart®的产品研发进程更快。与Bioheart®相比,阿迈特的Amsorb目前尚进入随机对照试验阶段。而微创的Firesorb虽较Bioheart®具备更薄的支架支柱,但其径向强度相比Bioheart®却较弱。目前Bioheart®及Firesorb均已进入随机对照临床试验阶段,但Bioheart®的随机对照临床试验受试者入组将较Firesorb更早完成。

虽然Bioheart®研发进度喜人,但这也意味着百心安生物当前仍属于未盈利状态。

招股书显示,由于并没有产品实现商业化,因此百心安生物自2014年7月成立至今尚无营业收入。

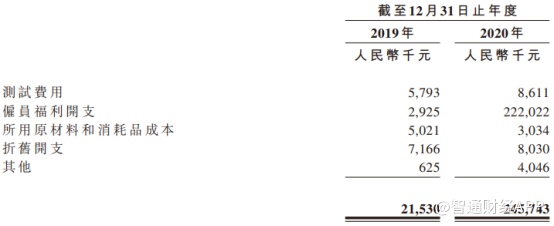

在费用端,随着核心产品研发的不断深入,2020年公司研发费用骤增。数据显示,百心安生物2019年研发投入为2153万元,2020年研发费用则达到了2.46亿元。

不过值得一提的是,2020年公司研发费用的提高,并非临床研究及开发导致,而是公司当期以权益结算的股份奖励开支大幅提高,其主要包括研发人员及安通前技术顾问秦杰的薪金、福利及以权益结算的股份奖励。

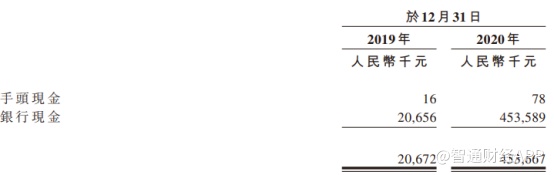

所幸的是,大幅支出股份奖励并未对公司现金流造成太大影响。数据显示,相较于2019年,百心安生物银行现金大幅增加,达到4.54亿元,足以支持公司后续的研发进程和日常公司经营。

当然,投资者希望看到的并非只有其日常经营和顺利研发,何时实现商业化并取得最终盈利,才是投资者关注的重点。

但对于百心安生物而言,实现最终盈利并不简单。

首先在于行业竞争,赛道国产化率较高导致在政策与市场因素驱动下,本土医疗器械企业纷纷布局心血管介入器械领域。在可降解支架市场上,龙头乐普医疗具有先发优势,第二梯队的国内公司研发也紧随其后。目前中国还有近10家企业在进行可降解支架研发,其中微创医疗与先健科技研发已进入快车道阶段。

其次在于集采“反噬”。正如前文提到,可降解支架之所以能在近年取得快速增长,冠脉支架国采功不可没。但集采带来的风险仍不可小觑。目前可降解支架虽尚未开展全国集采,但是一旦集采持续推进,其利润空间被大幅压缩也将是板上钉钉的事。

智通财经APP了解到,2018年9月,微创在TCT2018大会上公布Firesorb支架的2年随访数据,预计该产品获批上市还需2-3年时间。2018年3月,先健科技的铁基合金可降解支架获原CFDA批准进行FIM研究,预计需要3-4年时间完成临床试验。也就是说2023年以后或将是国产可降解支架上市爆发期。

随着“带量集采”政策逐步推广,高值耗材的终端价格逐步下降已成必然趋势,可降解支架作为越来越广泛使用的高值耗材,进入集采的可能性也会越来越大,届时从销售团队的组建到销售网络的铺设,留给百心安生物的时间还有多少呢?