美国东部时间2021年6月15日-16日,备受关注的美国联邦公开市场委员会(FOMC)召开议息会议,美联储维持政策利率和资产购买计划不变,大幅上调通胀预测,此外多数官员预计2023年将加息2次。市场的关注点莫过于美联储基于一个季度以来的数据而针对taper(削减宽松)进行的讨论,这将对未来各类资产的走向产生影响。本次FOMC会议主要围绕以下几点内容展开:

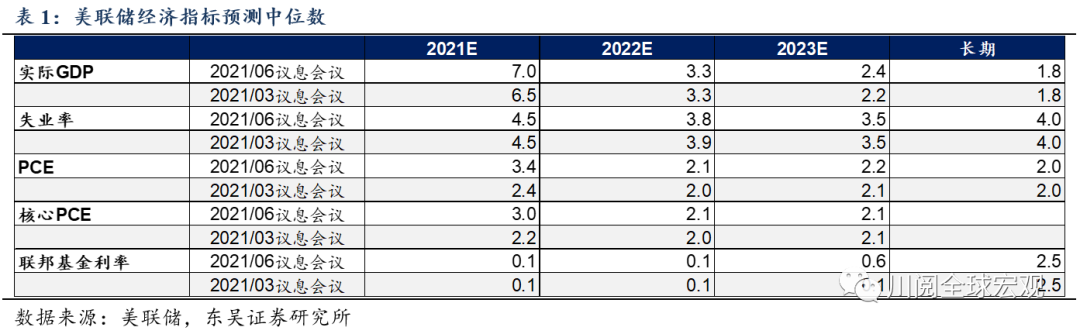

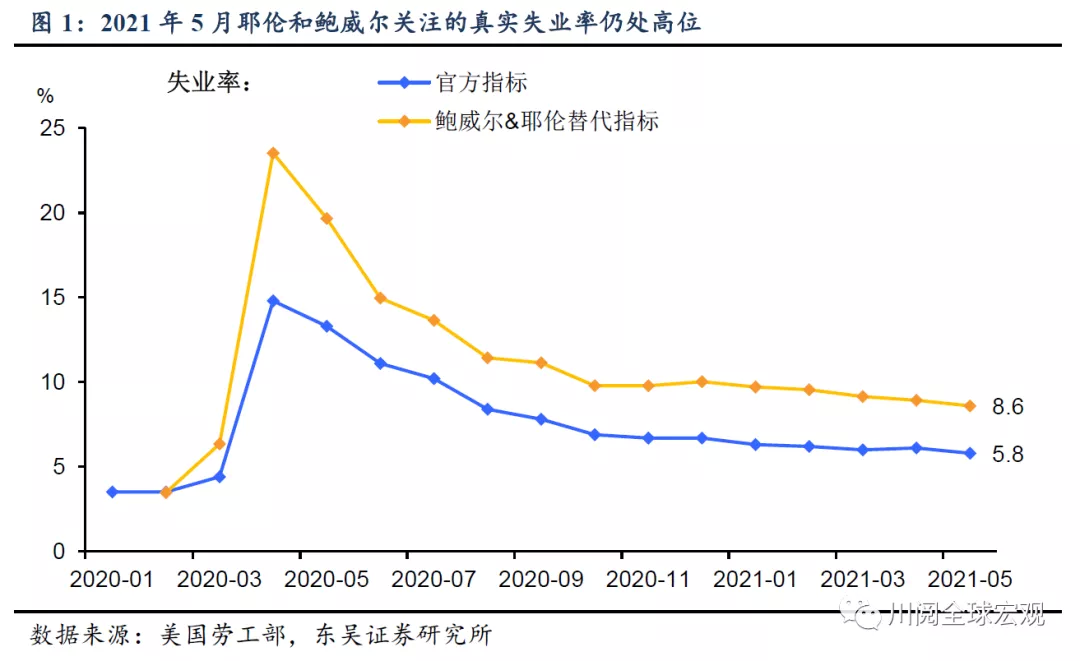

美联储对于各大经济指标的预测,其中就业为影响taper的核心。6月美联储经济指标预测中位数见表1。就业方面,尽管4月、5月就业修复持续不达市场预期,耶伦和鲍威尔关注的真实失业率仍处在8.6%的高位(图1),但美联储维持2021年4.5%的失业率预测,并下调2022年的预测值0.1%至3.8%。此外,美联储上调2021年实际GDP增速至7.0%(3月为6.5%)。

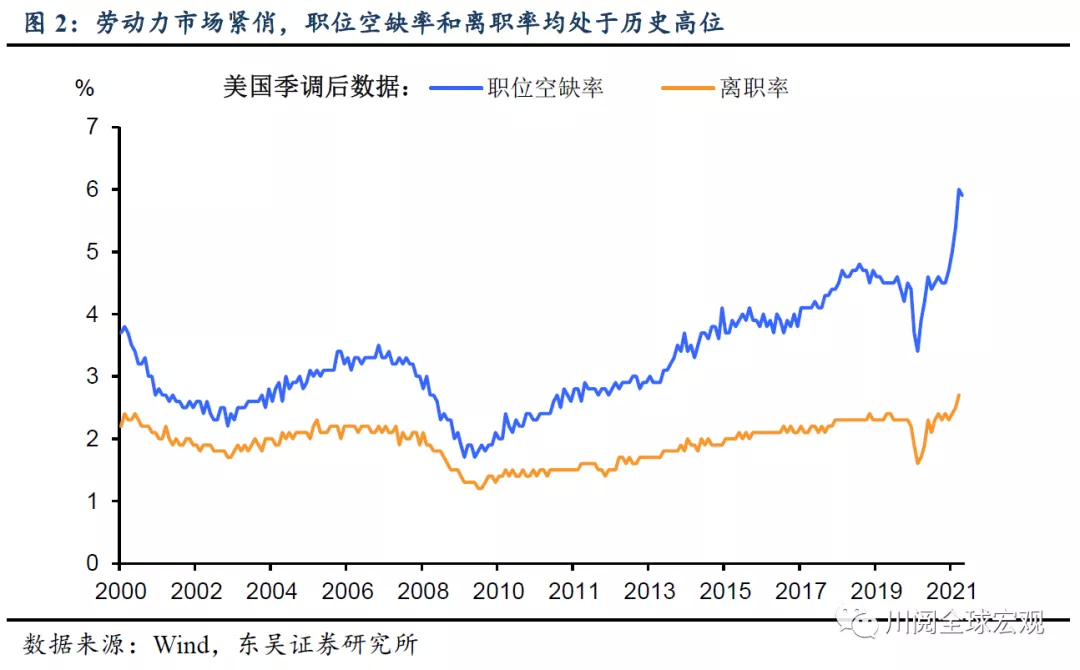

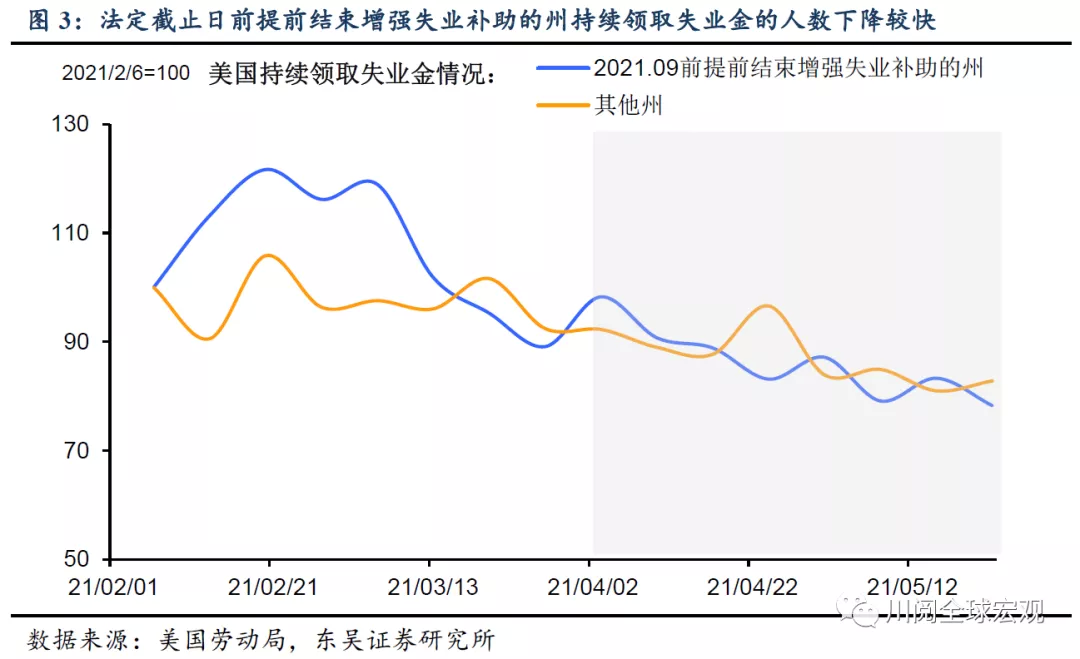

部分州宣布提前结束增强的失业援助,利好劳动力供给。制约就业市场修复的主要原因包括劳动力供给紧缺(图2),当前已有25个州宣布将在9月的法定到期日前结束每周300美元的增强失业救助(表2),它们的持续失业金领取人数下降较快(图3)。由于结束日期大都在6月中后期(就业报告参考期之后),因此,在8月初7月份的就业报告公布之前,对官方就业指标的影响不会完全显现。

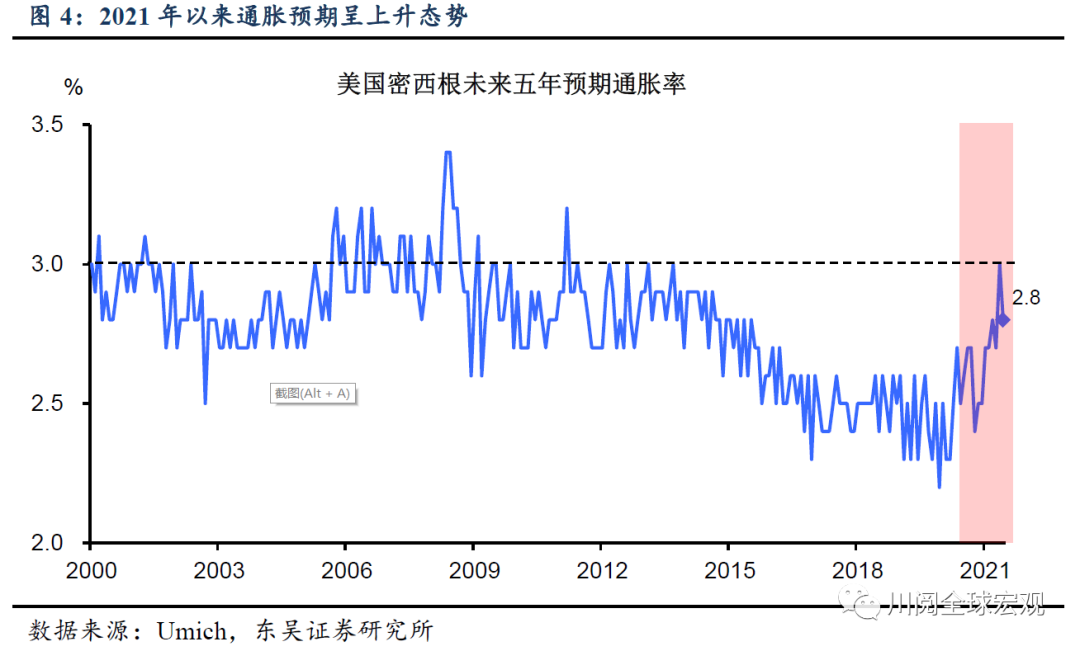

通胀方面,核心通胀连续两个月大超预期,通胀预期的上升(图4)、权重占比CPI近三分之一的房租增幅陡峭化、劳动力市场紧俏下的工资上升以及可能延续到2022年的供应链瓶颈等因素下,美联储大幅上修2021年核心PCE预测至3.0%(3月为2.2%)。

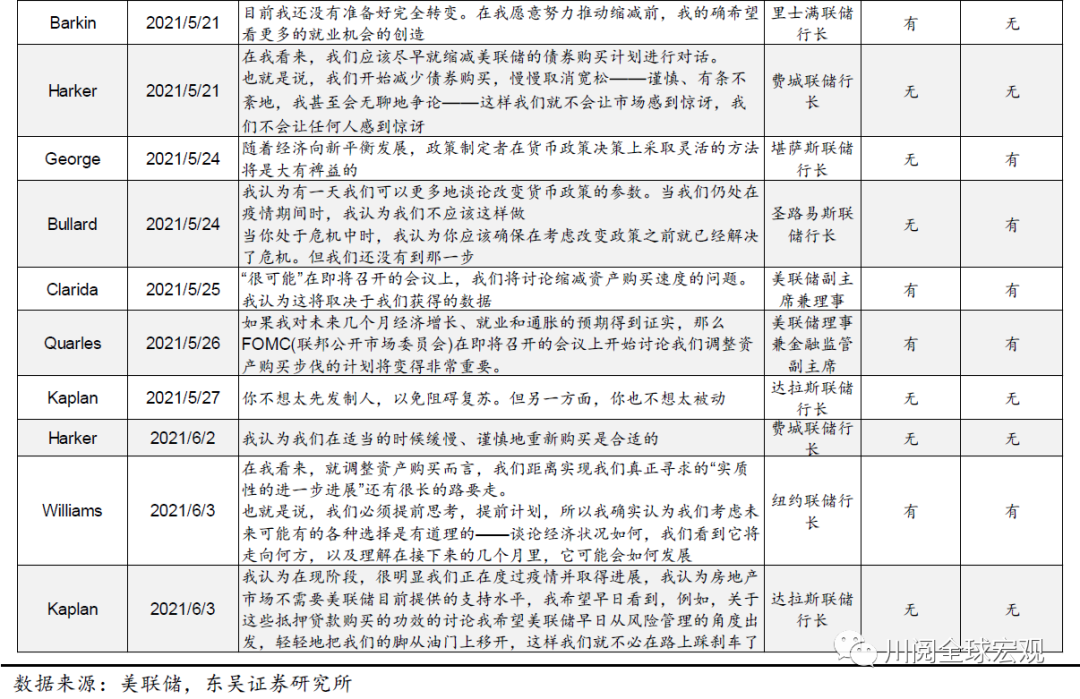

在后续的新闻发布会上,美联储主席鲍威尔重申通胀的“过渡性”,但表示通胀可能比预计的更高并更为持续。Taper方面,鲍威尔表示央行正在监测经济数据,尚未就结束债券购买做出任何决定,“虽然要达到‘进一步取得实质性进展’的标准还有很长的路要走,但与会者预计这一进展将继续下去”。此外,鲍威尔重申美联储将在宣布缩减规模的决定前提前发出通知,具体时间将取决于经济复苏的进展,而taper将是一个有条不紊的、透明的过程。他表示可以把本次的会议想象成对于taper的“谈论”会议(即并非对于taper的正式讨论)。

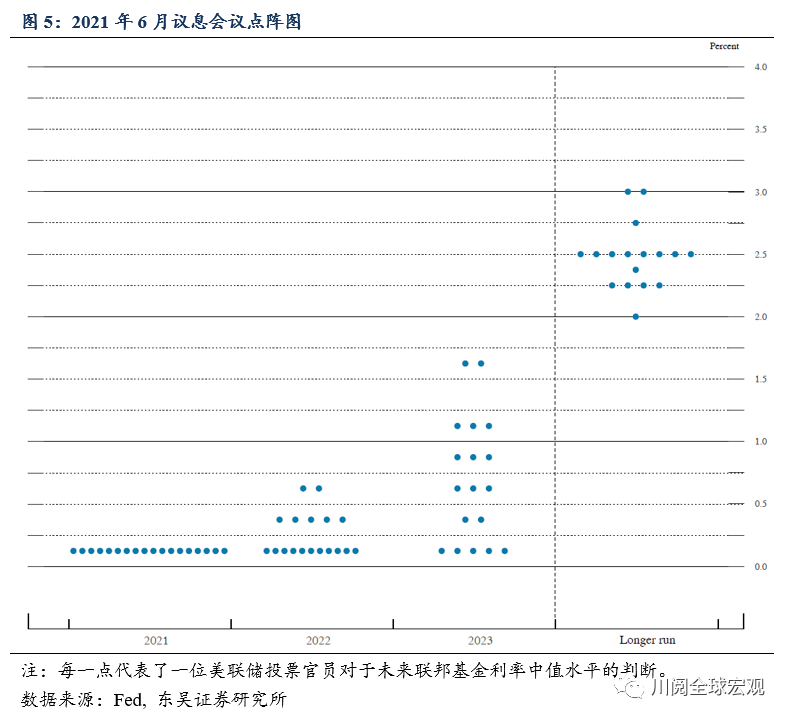

更鹰派的点阵图为通胀预期降温。6月议息会议点阵图显示,在加息时点上,超过70%的美联储官员预计2023年加息(3月议息会议时不足40%);在加息节奏上,超过60%的官员预期2023年内加息两次,为市场中长期通胀预期降温。

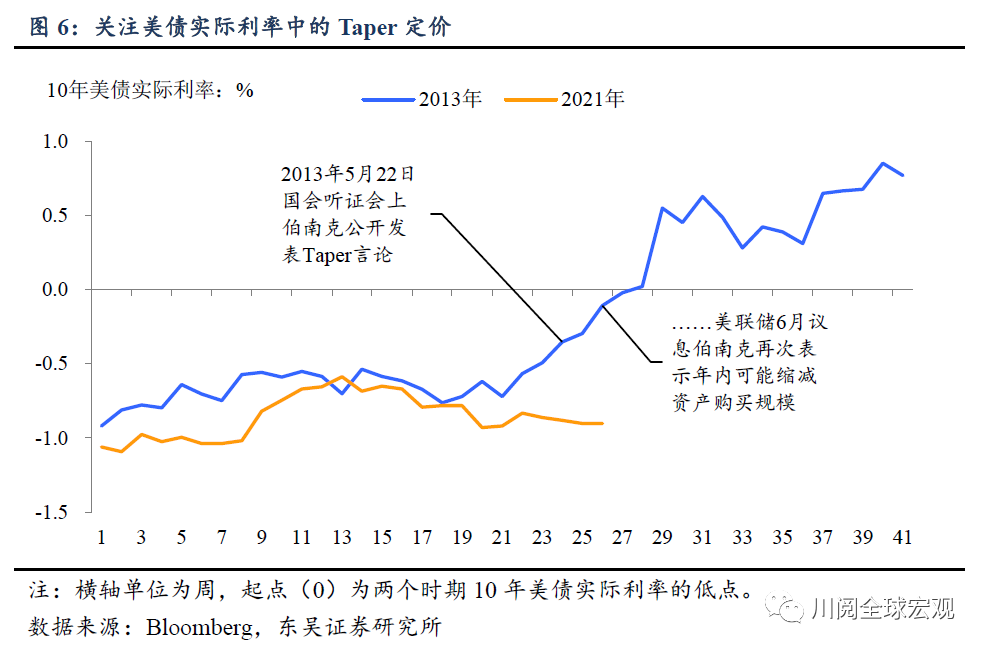

展望后市,鉴于以上的分析,我们认为Taper当前不是美联储应对通胀预期的主要工具,根据美国失业救济退出和就业复苏的节奏,我们预计美联储最早将在9月议息会议正式讨论FOMC,而落地则可能要等到12月或明年一季度。由于通胀数据的扰动,我们认为美债实际利率是当前跟踪市场定价Taper更好的指标。2013年5至6月美联储主席伯南克关于Taper的言论导致实际利率大幅上涨(图6)。

风险提示:美联储过快收紧货币政策,美国财政刺激效应过早消退

本文选编自“川阅全球宏观”,作者:陶川、段萌、邵翔;智通财经编辑:魏昊铭。