过去十年里,最吸引全球医疗精英关注的三大潜力领域分别是,癌症免疫疗法、心血管疾病支架以及脑卒中的左心耳封堵术。

科研人才的聚焦势必也倒逼着医疗机构的侧目。资料显示,现阶段全球的医疗器械销售规模为3903亿美元,已有不少于5000余家药企分别在上述三大领域扎根,其中就包括深圳本土企业,以心血管微创介入治疗为主业的先健科技(01302)。

尽管贵为潜力领域大军中的一员,然而先健科技自2011年在港股创业板上市,并成功于2013年转入主板以来,其业绩至始未能达到业界所期待的那边般“靓丽”,2013财年、2014财年更是陷入亏损泥潭。

后虽有所扭转,但智通财经发现,先健科技近几次财报的发出,无论业绩好坏,该股均会遭遇下跌,如2016年3月29日晚,该公司发布了2015年财报,次日便下挫1.56%;2016年8月26日(周五)晚发布了2016年中报,27日(周一)回落了0.65%。

进入2017年后,先健科技仍未打破这一“诅咒”,3月24日午间,该公司发布2016年财年,随后,该股出现跳水,跌8.39%,每股较上一个交易日减少0.19港元,成交4366.1万股;净流出资金1248万港元。

净利润首次过亿

先健科技2016年度业绩报告显示,该公司收益同比增长13.2%至3.528亿元人民币(单位下同);股东应占溢利同比大增近60倍至1.457亿;每股收益0.036元。

智通财经了解到,这也是先健科技自2013年从创业板转主板以来,净利润首次突破9位数,达到亿元。

针对营收、净利双双破亿,先健科技主席兼首席执行官谢粤辉也特别在报告中也用了“自豪”、“丰收”、“圆满”等字眼描述了自己的心情。事实上,令谢粤辉倍感自豪的源泉主要来自于外周血管病业务以及资产买卖。

期内,外周血管病业务为先健科技带来约2.28亿的收入,较2015年的1.69亿增加约35.1%。其中,腔静脉泸器的销售收益与2015年同期相比增长约22.1%;覆膜支架的销售收益增长约45.5%。

而资产买卖业务也为先健科技带来了约2.13亿的收益。2016年11月30日,该公司与一名独立第三方订立一份买卖协议,同意以现金3100万美元(约人民币2.13亿)的代价向买方出售持有100%股权的北京市普惠生物医学工程有限公司。这一举措直接为该公司带来巨额的纯利润。

纯利润越发厚实之余,曾引以为荣的结构性心脏病业务的收益却呈现下滑状态。截至2016年12月31日止,该业务贡献的营业额约为1.24亿,较同期的1.42亿减少了约12.7%。如先天性心脏病封堵器所产生的收益约为1.20亿,较同期下滑约15.7%;销售HeartR、CeraFlex器械所产生的收益分别减少约13.4%、33.5%。

抱上美敦力大腿

除整体业绩开始走高外,对先健科技而言,2016年该公司最引人关注的无疑是落实与美敦力换股一事。

2016年12月22日,先健科技表示,收到持票人美敦力申请,内容有关按换股价每股0.475港元行使本金额1.52亿港元首批可换股票据所附带的换股权。公司预期将于2016年12月29日或前后向美敦力发行3.2亿股换股股份。

可此次换股却让先健科技因票据的公平值及汇兑亏损净额约1.1亿,较2015年同期亏损的6564万增长约68.3%。也就是说,如果不是因换股亏损,2016年净利润将达到2.56亿。

美敦力这种市值千亿美元的医疗器械“巨无霸”怎么会跟先健科技换股?这还得从先健科技的“倔强”说起。

早前,国外大型医疗企业对中国的专利申请并不热衷,以至于国内药械企业肆意强仿,令外企在中国市场屡屡碰壁,痛斥国内药械企业属于“窃贼”。

2003年,先健科技成功仿制出了强生的第二代药物支架,但出于科技专利保护意识,未如同A股的乐普医疗和港股的微创医疗(00853)一样强行推广上市,而是“倔强”地选择在该支架的基础上,开始研发自主知识产权的第三代可降解支架。也正因如此,先健科技在二代药物支架市场并没有占到有利地位,相反,乐普医疗和微创医疗凭借强行上市赚的满盆金。

看到先健科技对知识产权的态度与自律,恰巧美敦力因中国实施的“进口替代”政策,急需就近生产一款心脏起搏器的产品,遂找到了原本就有该产品基础的先健科技入股。简单理解,就是美敦力找先健科技做OEM。

2012年10月15日,先健科技发布公告,美敦力以3.61亿港元的代价从先健科技的VC股东手中购得19%的股份,同时分两批认购可换股票据,分别为:第一批可换股票据1.52亿港元,可转换4000万股;第二批可换股票据20.31亿港元,可转换3.385亿股。

按换股数计算,在第一批可转股票据行使后,美敦力获得先健科技25%的股权,第二批行使后,美敦力将获得51%的控股权。据Wind最新数据,目前美敦力已成为了该公司第一大股东。

与美敦力换股,也让先健科技得到相应的利好,双方签订了分销协议、服务协议。

分销协议即美敦力代理先健科技的先心病封堵器在西欧的国家销售;服务协议则是美敦力将部分产品如心脏起搏器的技术、专利对先健科技开放,让后者在中国生产并以自己的品牌在中国销售,这一协议的签署,将直接让先健科技在心脑血管领域有了绝对的话语权。目前,该起搏器的动物试验已在2017年1月完成,预计未来成为该公司的另一拳头产品。

现金流有所减弱

美敦力的入股虽然给先健科技带来了潜力产品,其实,该公司自主研发的产品也在向前推进。

2016年2月,GoldenFlow™外周支架已于欧洲获授欧盟合格认证;6月,LAmbre™LAA封堵器系统已于欧洲获授欧盟合格认证批准,成为取得此认证的唯一中国品牌LAA封堵器产品;SteerHD™输送鞘在中国取得注册认证;FemFlow™DEB、HeartTone™起搏器及IrisFIT™PFO封堵器已获认可为创新医疗器械;髂分叉支架系统处在临床试验阶。

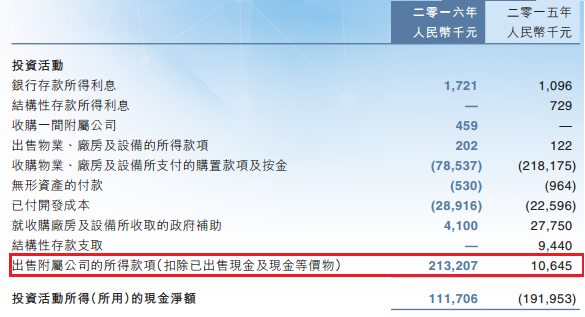

纵然先健科技研发进程有所加快,可该公司现金流的表现却有所减弱。期内,该公司经营活动现金流较同期的14.43亿减少12%至12.69亿;投资活动、融资活动的现金流均呈现正向增长,分别增长到了11.17亿以及15.23亿。

不过,细究先健科技投资活动现金流正向增长的原因,其收益主要来源于收回投资,也就是出售附属公司所得。

也或许正因这些因素,先健科技在年报发出后不到1小时,该股便陷入下跌,截止当日收盘,跌8.39%,净流出资金1248万港元,损失惨重。

综合先健科技基本面,纵然有美敦力这一医疗巨头撑腰,但若结构性心脏病业务持续无法实现正面增长以及没有资产可卖的情况下,势必将直接影响该公司未来业绩表现。依据当前2港元的股价以及目前约50倍的PE,估值不可谓不高。因此,投资者们还是在精准分析财务报表的基础上,量力而行。