在李书福振臂高呼100万、200万辆目标的时候,殊不知,港股“汽车一哥”的称号已经被低调的耐世特(01315,Nexteer)悄悄地霸占了。

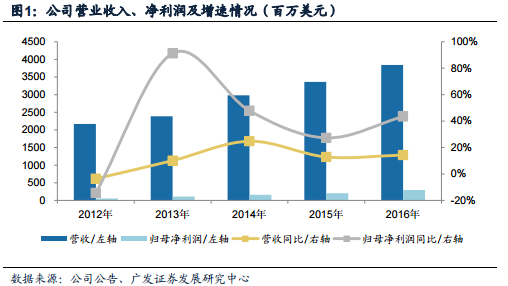

3月14日,耐世特发布2016年傲娇的业绩,收入增加14.3%至38.42亿美元,毛利增加约21.4%至6.62亿美元,净利润更是增加43.5%至2.95亿美元。随后,耐世特股价也因业绩的大增而再创历史新高。

将吉利甩出了两条街

吸粉无数的吉利汽车(00175),2013年10月9日至2017年3月27日,涨幅不过180%(4.3港币到12.06港币)。而低调土豪的耐世特则上涨了375%(从2.4港币到11.42港币),涨幅是吉利的2倍多,三年半的时间,耐世特将吉利远远甩出了两条街的距离。月K线图如下:

而375%的涨幅自然来自靓丽的成长性。

耐世特2012年的净利润为5709万美元,2016年增长至2.95亿美元,5年时间增长近超过4倍,而同期吉利汽车的净利润增长仅1.5倍。耐世特上市以来的股价涨幅远超过吉利也就不奇怪了。

从2012年开始,随着耐世特规模的扩张,其盈利能力不断增强,净利润增长率基本在40%以上。

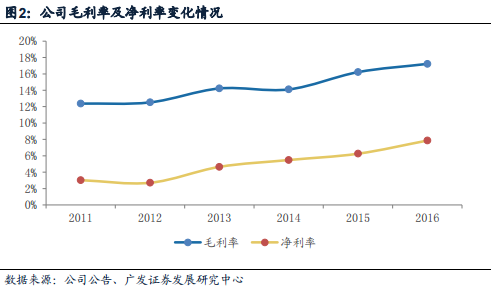

而净利润率也逐年上升,2016年净利润率将近7.9%,同比上升1.6个百分点,毛利率也上升1个百分点至17.2%。

出身高贵,技术过硬

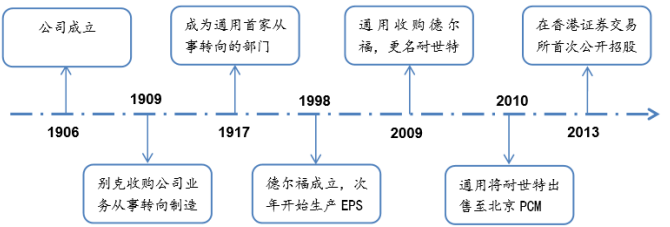

拥有超过百年的历史的耐世特,全名耐世特汽车系统集团有限公司,于1906年在美国密西根州成立,之后被通用收购。早在2006年,耐世特就被宣布出售,当年耐世特巨额亏损1.27亿美元,加上2008年经济危机爆发后,通用的汽车帝国逐步走向没落。2010年,通用手中的耐世特最终易手至北京太平洋世纪汽车(目前背后大股东为中航工业、北京亦庄),耐世特自此获得了重生,目前员工数飙升至13700人。这一收购也成为当时中国公司在海外汽车零部件行业最大的单笔投资。

翻看耐世特的上市招股书,据IPSOS的研究资料显示,按收入计算,耐世特在2012年时已成为全球第五大汽车转向供应商,同时是美国最大的汽车转向供应商,在美国市场份额31.1%。2012年在欧洲和中国的市场份额分别为4.5%、3%,位列第四和第七。

而这样的市场份额来自于耐世特过硬的科技实力,其目前有约490项的美国专利(光这部分的含金量就十分的高了),218项非美国专利,此外,还有近400项专利在等待申请。智通财经了解到,2016年,耐世特的研发总投资高达2.328亿美元,占比净利润的78.9%,较2015年增加2690万美元,这样高比例的研发费用也保证了耐世特行业领先的地位。

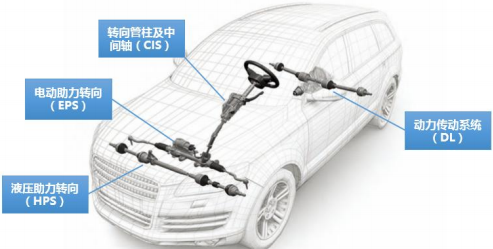

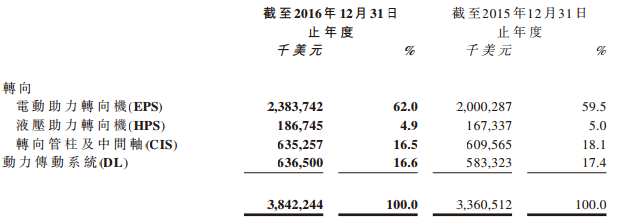

耐世特主要向整车厂商供应转向系统、传动系统及零部件,现有四大产品线:电动助力转向(EPS)、液压助力转向(HPS)、转向管柱及中间轴(CIS)、动力传动系统(DL)。

地球人都知道,汽车未来的方向是自动化、电动化,而对于汽车关键零部件的转向系统,自然也是电动化。与HPS相比,EPS可独立于发动机工作,能节省油耗约5%~8%,日趋严格的油耗标准也致使EPS产品需求量增长迅速,正在不断替代HPS成为汽车转向系统市场的主流。

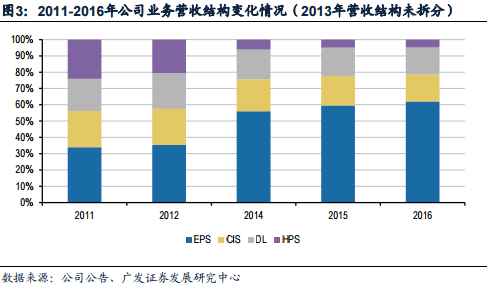

耐世特的产品结构也追随这一行业潮流,目前耐世特主打产品EPS的收入占比,由2015年的59.5%上升到2016年收入的62%。

耐世特得益于产品结构的改善以及运营效率的提升,2016年净利润大幅增长43.5%,远远大于收入的14.3%增速。

把时间轴再拉长,耐世特EPS的收入占比从2011年的约30%,增长到2016年的62%。

巨额订单在手,成长性确定

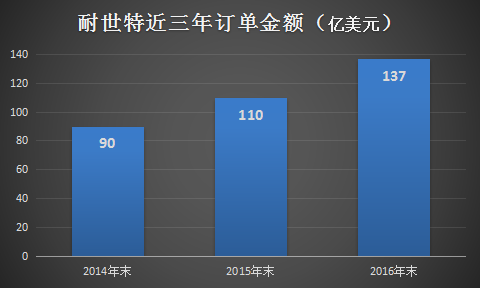

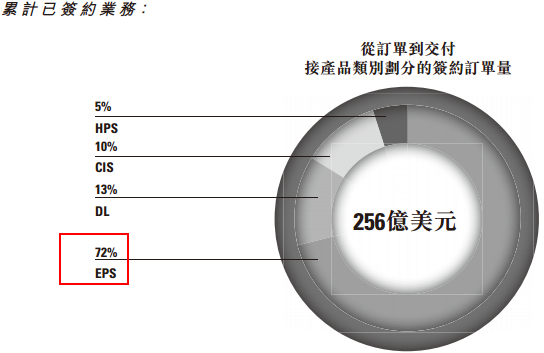

截至2016年12月31日,耐世特手中拥有已签约但尚未投产的订单金额高达137亿美元(按照耐世特新的估值法:256亿美元),而截至2015年末,这一数字为110亿美元,2014年末仅为90亿美元。新签订的订单一般在签订后的24至30个月开始生产,换句话说,这些巨额订单保证了耐世特未来两三年的业绩增长。

而在137亿美元的巨额订单中,EPS订单额占比达72%,将进一步提高耐世特的毛利率。

耐世特的现有客户包括通用、福特、标致雪铁龙等知名整车厂,但其客户集中度较高,2013年至2015年,耐世特前三大客户占销售总额比重分别为69%、75%、80.8%、78.6%,集中度有所上升,但到了2016年,这一情况有所改善,前三大客户比重下降到75.3%。显示出在北美市场以外,亚太地区特别是在中国的发展正在提速。

智通财经了解到,2016年,耐世特在北美、亚太、欧洲及南美洲的收入占比分别为65.4%、23.4%、11.2%,在新客户项目拓展方面,三大地区分别新增10、21、2个,亚太地区尤其是中国将是耐世特未来发展的重点。2016年,耐世特在亚太区建立两座全新制造工厂、在南美地区建立了一座全新工厂、在波兰建立了应用技术中心,同时进一步拓建中国应用技术中心。

2016年,中国市场营收为8.55亿美元,同比有近17%的增长。占比总营收由2011年的7.5%上升至2016年的22.2%

目前,耐世特在苏州、柳州、芜湖等地设有生产基地或技术中心等。与此同时,2017年上半年,耐世特有望与东风集团(00489)成立合资企业,这或对耐世特在中国的发展将有重大作用。