森松国际(02155),曾于2月招股,原定于3月15日上市,结果在上市前一天突然公布延迟发行,并退还款项,这次是二进宫。

一、招股信息

二、公司概况

森松国际,总部位于上海,是压力设备制造商及综合压力设备解决方案供应商,提供传统压力设备、模块化压力设备及与压力设备相关的增值服务。

根据行业报告,按2019年的销售收入来看,公司是中国第四大压力设备制造商及综合压力设备解决方案供货商,市场份额约为1.5%。亦是中国最大的非国有压力设备制造商及综合压力设备解决方案供应商。

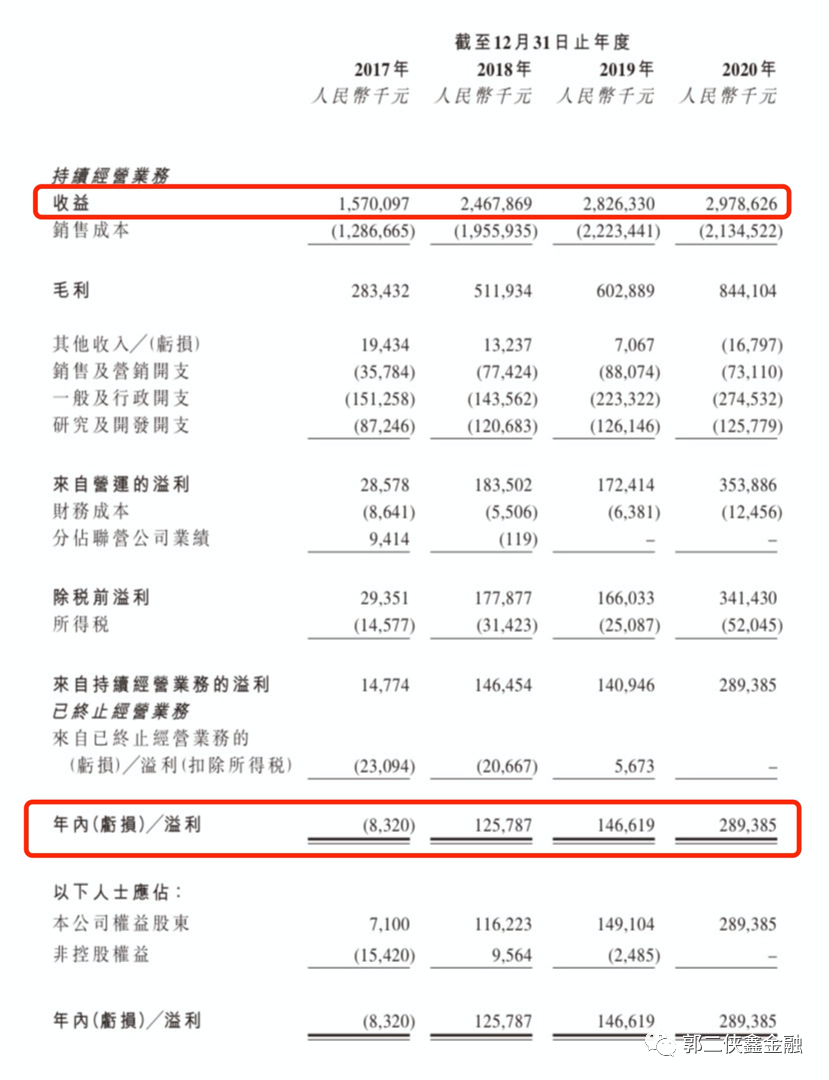

财务数据显示,于2018年~2020年,森松国际的总收益分别约为人民币24.68亿元、28.26亿元及29.79亿元,年复合增长率达9.86%;同期录得的净利润分别为1.26亿、1.47亿、2.89亿元人民币,年复合增长率达51.45%。

森松国际的压力设备主要应用在化工、制药、日化及矿业冶金等多个行业。由于压力设备是工业制造的中间环节,因而下游的需求高低将直接影响公司的经营状况。

森松国际分别于2002年及2005年承接首个海外传统压力设备项目及首个海外模块化压力设备项目。截至2020年,森松国际已交付项目至超过45个国家,并已建立优质全球客户基础,其中包括万华化学、英力士、壳牌、碧辟、TechnipEnergies、三星工程、合全生物、科思创、诺华、无锡药明生物技术股份有限公司、云南沃森、宝洁及联合利华等若干知名跨国企业。

公司于上海及南通拥有两个生产基地,上海生产基地的总建筑面积约为57,150平方米,设有14个生产车间,而南通生产基地的总建筑面积约为121,618平方米,设有9个生产车间

行业方面,压力设备制造商及综合压力设备解决方案供应商的销售收益由2014年的人民币1242亿元增加至2019年的人民币1852亿元,期内复合年增长率约为8.3%,预期于2024年达到人民币3100亿元,2019年至2024年的复合年增长率约为10.9%。

此次IPO公司引入6名基石投资者,当中浙江华友钴业(603799.SH)认购1,000万美元、药明生物产业基金及汇添富基金均认购600万美元、苏州晶瑞(300655.SZ)旗下晶之瑞苏州、施建刚先生及张宁女士均认购500万美元,合共认购3,700万美元(约2.87亿港元),按中间价计算,约占发售股份48.26%,设6个月禁售期。

三、综合点评

森松国际由日本森松工业控股,这是一家日本公司,主要以中国为大本营并积极向国际市场拓展,经过30年专注发展和资源累积之后,现时已成功完成中国本土化,拥有6个海外分部,产品及项目遍布全球45个主要国家或地区。

和上次招股相比,这次调整很大。招股价降低,市值也跟着降低,入场费降低,招股价范围缩小,基石增加。

本次募集资金5.9亿,基石占了将近一半,公司现金流还有4.2亿,一年利润也有2.9亿,公司基本面不错。

缺点就是,这类传统行业缺乏想象空间,从估值6.8倍就可以看出。上次招股价区间高达58%,就知道要玩套路,这次二进宫被盯上了,应该会老实点。

不过话又说回来,这种票不出妖,和咸鱼有什么区别,看在保荐人国金是个玩妖股高手的面子上,小摸几把。

四、预估中签率

香港公开发售2500万股,每手1000股,合计2.5手,在不启动回拨的情况下,甲乙组各获配12500手。

时代天使暴涨把打新氛围带起来了,目前孖展16倍,最终大概率超购50倍启动回拨至40%,甲乙组各获配5万手,按照10万人申购算,预计一手中签率40%。

五、本人操作计划

郭二侠计划现金偷鸡申购几手(拿命干>满仓干>梭哈>偷鸡>放弃)。

本文选编自“郭二侠鑫金融”,作者:郭二侠;智通财经编辑:李均柃