作为老牌餐饮企业,大家乐集团(00341)在香港地区可谓家喻户晓。早在1986年,公司便登陆了资本市场,一直以来它还头顶香港规模最大的中式连锁快餐店的光环。然而盛名之下,亦未能让公司逃脱疫情的影响。

根据公司发布的截至2021年3月末年度业绩显示,报告期内公司实现收入67.14亿元(港元,单位下同),同比下滑15.68%;归属于股东的利润为3.59亿元,同比增长387.72%。智通财经APP注意到,大家乐集团盈利表现较好,主要得益于政府补助,若扣除政府补助公司将难以避免亏损的局面。

业绩未止跌,收入两连降

财报显示,大家乐集团在香港和中国内地经营餐饮业务。报告期内,公司的业务结构可以分为香港地区的速食餐饮、休闲餐饮、机构饮食、其他业务以及中国内地的业务五个板块。

2021财年大家乐集团收入延续跌势,收入规模进一步下滑15.68%至67.14亿元。需要指出的是,这已经是公司连续第二年收入规模负增长。上一年度,公司实现收入79.63亿元,同比下滑6.25%。

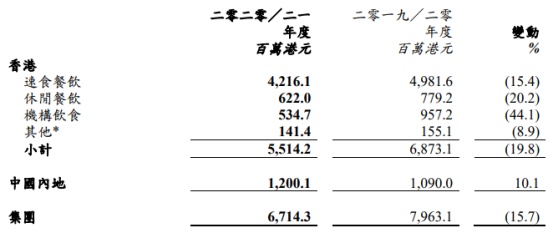

分项来看,公司来源于香港地区的收入为55.14亿元,同比下降19.8%。其中,速食餐饮实现收入42.16亿元,同比下降15.4%;休闲餐饮实现收入6.22亿元,同比下降20.2%;机构饮食实现收入5.35亿元,同比下降44.1%;其他业务实现收入1.41亿元,同比下降8.9%。另一方面,中国内地实现收入12亿元,同比增加10.1%。

从上述数据可以看到,报告期内公司在香港的各块业务同比均有不同程度的下滑,而中国内地业务成了大家乐集团唯一的亮点。究其缘由,跟香港新冠疫情冲击不无关联。

智通财经APP获悉,香港餐饮行业过去一年积极配合政府规定的各项限制措施,包括晚上6点后禁止堂食、五成入座率、餐桌之间至少要有1.5米距离、增设安全隔板分隔餐桌、实施体温检查,以及限制每桌人数。据统计,报告期内大家乐集团除自愿暂停晚市堂食9天外,共有114天因相关法例要求而禁止晚市堂食。

东边不亮西边亮,同期大家乐集团在中国内地的经营业绩却是可圈可点。根据财报披露,报告期内公司在华南的快餐业务收入增加9.3%至1007.1万元,同店销售增幅达2%。

回溯过去一年,中国内地在疫情爆发初期实施了更为严格的社交限制,这使得经济在短期内迅速反弹。自2020年5月开始,大家乐集团在广东省保持了高于餐饮行业平均水平的增长。

再来看公司盈利端的表现,报告期内实现归母净利润3.59亿元,同比上一年度大幅增长,但大家乐集团的这一成绩很大程度上受益于政府补助。智通财经APP了解到,公司报告期内获得香港及内地政府因应对疫情提供的宽免及资助资金合计达6.39亿元,其中包括保就业计划资助共4.87亿元及香港政府防疫抗疫基金的其他资助共1.36亿元。换言之,如果刨除政府补助,大家乐集团将无可避免地陷入亏损。

内地积极开店,大湾区成增长胜负手

收入规模两连降,盈利依赖政府补助,仅就财务数据来看,港式快餐之王大家乐集团的日子并不好过。而着眼于经营层面,大家乐集团又有哪些亮点和隐忧呢?

首先来看公司的大本营——香港地区的表现。虽然现在断言大家乐集团在香港的业务已“过气”为时尚早,但公司想要在当地“更上层楼”恐怕并不容易。

正如前文所述,大家乐集团绝大部分的营收来源于香港。进一步细分,公司在当地的收入来源又可以拆分成四块。其中,速食餐饮、休闲餐饮、机构饮食是公司在该地区的主要业务收入来源。

速食餐饮背后主要是大家乐快餐及一粥面两个品牌,截至报告期末前者拥有161间门店,同比上一年度减少1间;后者经营40间门店,同比上一年度减少5间。与此同时,大家乐快餐的同店销售同比下降14%,而一粥面则下降了11%。可以看到,疫情对于大家乐集团的速食餐饮业务冲击颇大,门店数量和同店销售增长率两个关键指标均有所下滑。

大家乐集团的休闲餐饮背后品牌包括中餐品牌上海姥姥、米线阵,以及西餐品牌The Spaghetti House(意粉屋)和 Oliver’s Super Sandwiches(利华超级三文治)。上述4个品牌在报告期末的门店数量为60间,同比减少了2间。

机构饮食则指大家乐集团为教育、医疗及工商机构提供的团餐服务。报告期内,受学校持续停课、医院餐饮及其他机构服务暂停,全球航空业务受重挫等因素影响,大家乐集团的该业务深受打击,收入下降幅度达44.1%,为各业务之最。

在香港地区业务全线倒退的情况下,大家乐集团也主动寻找破局之法,其中就包括了发展外卖业务。以速食餐饮为例,报告期内公司将市场推广重点转移至外卖自取及外卖速递服务。具体的举措包括,设计午市及晚市特快外卖套餐,上线网上平台eatcdc.com以及与foodpanda等第三方外卖速递平台合作。休闲餐饮旗下的品牌也做了类似的动作,报告期内该业务所有品牌均推出了“超值”套餐,如晚市外卖套餐及“Grab n Go(即买即走)”系列。

虽然上述举措有助于改善大家乐集团香港业务的经营状况,但以结果论并未能彻底扭转收入下滑的势头。而相比较而言,中国内地的业务或许将成为影响公司接下来发展质量的胜负手。

财报显示,报告期内大家乐集团在中国内地开设了13间新店,截至报告期末公司在中国内地经营着121间门店,同比上一年度净增长7间。另据财报披露,在2022年3月末之前,公司计划在华南再新开17间门店。对比来看,公司显然有意加快在华南的开店节奏。

智通财经APP认为,对于像大家乐集团这类的连锁快餐店而言,消费者对食物价格颇为敏感,将成本转嫁给消费者的难度较高,因而价格提升幅度料将有限。因此,通过在香港以外市场多开店以实现“跑马圈地”的目标,显然是更容易实现的增长策略。从这个角度出发,公司想要在中国内地加快开店步伐也不难理解了。

综上,接下来大家乐集团究竟需要多久时间才能回复到疫情之前的业绩水准,以及能否在华南更多的城市站稳脚跟并提升渗透率,或将成为公司未来的两大看点。