时间步入6月,国内最大的二手消费电子产品交易和服务平台万物新生(爱回收),赴美IPO进程即将尘埃落定。

智通财经APP了解到,万物新生(RERE.US)于北京时间6月12日更新了其最新招股书,招股书显示,公司计划发行1623.3万股美国存托股票(ADS),发行价区间为13-15美元/ADS,转换倍数为1个A类普通股转换为1.5个ADS。同时,万物新生赋予承销商243.5万股ADS超额配售权,连同超额配售发行股数,其募资规模至多可达到2.8亿美元,其IPO估值区间约为34.5亿-39.8亿美元。

值得注意的是,两大现有股东京东(旗下Windcreek)和老虎环球基金分别有意以IPO价格购买价值至多5000万美元的ADS,以示对万物新生长期价值的认可。

万物新生集团此前于5月29日提交了IPO申请,计划在纽约证券交易所挂牌上市,股票代码为“RERE”。早在IPO前,公司先后获得多轮融资,“中概股ESG第一股”距离敲钟仅有一步之遥。而这只绿色循环经济“独角兽”背后已汇聚了多家国内外顶级资本,包括五源资本、天图投资、达晨财智、凯辉基金、景林投资、前海母基金、老虎环球基金、国泰君安(国际)、京东、快手等,可谓是万众瞩目。

盈利能力持续优化,财务结构稳健趋好

万物新生逐渐进入了发展快车道。

智通财经APP观测到,2021年第一季度,万物新生集团成交GMV为62亿元,同比增长106.7%;营收15.14亿元,同比增长118.8%。截至2021年3月31日的LTM(过去12个月),万物新生集团全平台成交的二手商品超过2610万件(不含京东备件库业务),以消费电子产品为主,同比增长46.6%。同期,公司全平台GMV为228亿元(不含京东备件库业务),同比增长66.1%。

截至2021年3月31日,万物新生集团LTM(过去12个月)的整体营收为56.80亿元,同比增长49.4%。自疫情缓和以来,公司营收迎来高速成长——2020Q2至2021Q1四个季度,公司核心业务营收同比增速分别达45.6%、47.5%、50.9%、135.8%。

收入提升的同时,公司的盈利能力也在不断改善。2021Q1,公司Non-GAAP调整后经营亏损3357万元,同比2020年1季度的1.19亿元亏损实现大幅减亏。在经营利润层面,随着疫情影响逐步消散,公司已经实现了基本盈亏平衡。2018和2019年的亏损,主要来自于并购拍拍的摊销和对拍机堂平台业务的战略性投入,随着拍机堂平台业务逐渐成熟,已从战略亏损的投入期进入到了收获期。

此外,伴随着业务规模化效应及提供包括检测及代运营在内的平台服务收入的增长,公司业务毛利率不断提升,平台take rate(收费率)从2018年的0.5%提升至2019年的2.4%,于2020年达到4.1%,带动公司整体毛利率从2018年的14.1%提升至2020年的25.7%。

随着公司品牌势能的凸显,以及对于成本的精准把控,公司的履约费用率由2019年的16.7%减少至2020年的13.7%,仍处于下降轨道中,利润空间开始逐步增厚——带动公司履约毛利率从2019年的2.5%大幅提升至2020年的12.0%。

以稳健的财务为底色,再以高速成长的业务为引擎,以科技创新和供应链能力为核心竞争力,从标准体系、质量体系、渠道能力、价格体系以及交易效率等多个维度来看,公司已经成为不折不扣的行业标杆。

“三重动力”齐下,打通全产业价值链

而万物新生之所以能成为行业标杆,离不开它十年发展沉淀下来的“三重动力”。

动力1:飞轮效应加速,平台效应初显。

万物新生并不是一个“二手手机回收平台”。

目前,万物新生是国内唯一全部打通二手3C产品流通领域C2B+B2B+B2C全产业价值链的循环经济企业。

通俗来说,万物新生从【个人消费者】+【商家】手中回收二手3C产品,通过专业的服务和技术进行检测评级和定价,再让这些产品流通到【个人消费者】+【商家】手中,同时满足和平衡B/C两端的差异化、多样化需求,充当着多重平台角色。

分业务条线来看,公司旗下包括爱回收(C2B回收平台)、拍机堂(B2B交易平台)、拍拍(B2C零售平台)、海外业务AHS Device等。公司一体化平台横跨产业链供需两端,服务覆盖从回收、检测、评级、定价到再销售全流程,同时服务商家和消费者。数年以来,公司通过技术手段设立检测标准,建立自动化质检体系,解决行业痛点,推动行业流转效率不断提升。

为行业解决痛点的平台服务能力,也让万物新生的服务收入明显增长,在整个集团收入中占比快速提升。2020年集团平台服务收入为6.14亿元,较2019年的约2.02亿元增长超过204.5%,平台服务收入2018-2020年复合年均增长达627.7%。占比由2018年的约0.4%提升至2020年约12.6%。平台注册商家超过11.5万。

动力2:线上线下全覆盖,抢占精准回收场景。

与其他同行不同,万物新生集团高举线上线下融合的商业模式。

截至2021年3月31日,万物新生集团在中国172个城市开拓755家门店和超过1500个自助服务站。门店看似“重资产”,实则呈现高坪效和轻运营的特点,将获客、服务和品牌建设融合为一体。

线下门店的打造,恰恰正是万物新生长期主义的具体体现——门店是公司的“金字招牌”,发挥着巨大作用:在最前沿触达消费者、降低获客难度并实现用户忠诚度的夯实。同时,万物新生早已跑通门店盈利模式,据了解,爱回收成熟门店98%以上已实现盈利。

动力3:京东快手助力,C端业务发展迅猛。

当前市场一些观点似乎对公司的toC业务认知不够深入,为其打上了“toB企业”的刻板标签。事实上,公司toC销售发展势头良好:招股书显示,万物新生集团2020年C端交易在GMV中的占比为41%;B端交易占比为59%。

万物新生集团旗下的拍拍,是全国最大的二手B2C零售平台,其全面承接京东商城的二手3C回收、以旧换新及销售业务,在销售端成为集团很好的补充,为用户提供更加专业快捷、安全有保障的产品与服务。

依托爱回收的门店和交付能力+借助京东提供的精准流量,将进一步反哺于万物新生业务成长,形成了旧机回收换新的循环经济良性生态。此外,快手于今年5月投资了万物新生,未来将从销售端助力公司成长,加速对下沉市场的渗透。

由此能够看到,作为国内最大的二手3C产品交易与服务平台,万物新生整合了从C2B回收、B2B贸易到B2C零售的整条产业链,具有强劲有力的闭环造血能力,不仅现金流稳定,还通过线上、线下的协同建立了巨大的竞争优势,抢占了精准的用户交易场景。

行业景气度空前提高,万物新生前景广阔

当中国年轻人都开始注重“回血”,接纳循环经济时,万物新生的春天才刚刚来临。

从2019年的“垃圾分类”到2020年9月,中国政府在第七十五届联合国大会上提出“努力争取2060年前实现碳中和”,再到今年“碳中和”被写入2021年国务院政府工作报告,当前绿色循环经济行业景气度空前提升,ESG投资的热潮漫延在资本市场的每个角落。

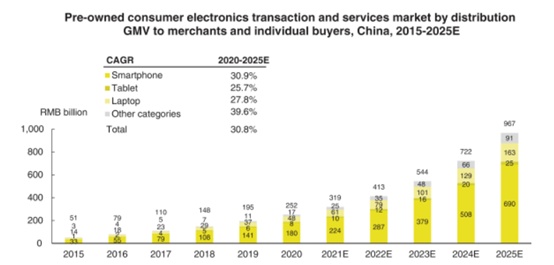

根据CIC报告预测,2025年,中国二手3C交易规模将达到5.46亿台次,GMV有望达到9673亿元,万亿增量空间指日可待。而在二手3C交易和服务领域,2020年万物新生集团的交易台数和GMV均位列中国市场第一名,并且高于行业内第二至第五名的总和,是行业的绝对领先者,也是其率先“敲钟”的底气所在。

然而,就目前而言,中国市场二手手机渗透率与欧美日韩相比仍然非常低。CIC报告显示,中国的二手消费电子交易和服务是一个分散的市场,拥有大量线下小规模商户。2020年,前5名公司在向商家和消费者分销GMV方面的市场份额合计为11.9%,在与商家和消费者交易的设备总数方面占13.0%,因此,整个赛道未来依然蕴含极大的增长前景。

作为高速成长的二手经济头部企业,万物新生未来有望继续在这个不断增长的市场中继续保持优势地位。