过去三年全球宏观经济领域最大的范式转变是什么?许多人认为是新冠疫情及其给人们的工作和生活方式带来的结构性变化,但摩根士丹利首席经济学家Chetan

Ahya给出的回答是,疫情如何导致企业利润和工资在国民收入中分配的范式转变。他预计,这一大趋势在美国逆转后,将支持通胀上扬,经济周期变得更热但更短。

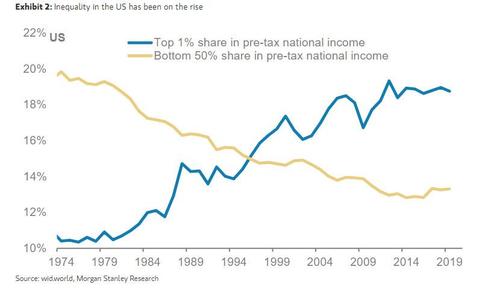

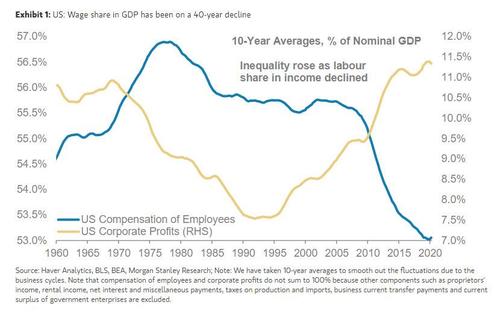

Ahya指出,过去40年,企业利润在国内生产总值(GDP)中的占比一直在上升,而工资占GDP的比例直到最近都一直在下降。与此同时,收入不平等迅速加剧,代际流动性下降。

他认为,随着政策制定者着手解决收入不平等问题,确保包容性增长环境,工资占GDP的比重将开始扭转40年来的下降趋势。而这一趋势的逆转将推高通胀,经济周期将变得更热更短。

这一大趋势的逆转可能对宏观经济格局产生深远影响。我们特别强调两点。

首先,形势正在转向有利于更高通胀的方向。自2020年5月以来,我们一直在大声疾呼通胀将卷土重来。我们的基本假设是,剔除基数效应,从2022年4月起,美国核心个人消费支出(PCE)物价指数同比涨幅将超过2%。我们也看到了通胀率可能持续超过2.5%的切实风险。

第二,经济周期可能更热但更短。高压经济意味着更快地恢复充分就业。但在复苏后期收紧政策面临的风险是,政策立场的转变可能变得更具破坏性,从而中断经济周期。

最初暴发的果断政策行动,把美国送上了一条新的道路。展望未来,这些行动的普遍性和持久性将决定美国经济在这个新方向上能走多远。虽然大趋势的逆转可能具有破坏性,但这种路线修正将为更长期的更平衡和可持续的经济发展路径奠定基础。”

资管巨头KKR近日也发表研报称,经济重启不会是一条直线,新冠疫情已经暴露出诸多效率低下、更重要的是不平等问题需要立即解决,特别是在发展中国家。财政和货币政策正在测试通货再膨胀极限,“我们已经进入了一个新的,更复杂的全球资产分配时代”。

美联储亦在研报中证明,再分配政策在刺激经济和改善福利方面的有效性与它产生的通胀程度直接相关,而通胀又取决于最终为转移提供动力的货币-财政调整。研报比较了两种不同类型的货币-财政调整下的转移情况,并且用一个简单的模型分析了财政机制如何产生比货币机制更大、更持久的通胀。在量化应用中,研究使用了一个两部门、两主体的新凯恩斯模型,将模型经济置于COVID-19衰退中,并量化了新冠病毒CARES法案的转移部分的影响。报告发现,在财政机制下的转移乘数比在货币机制下的转移乘数大得多,这主要是因为财政机制下的通胀压力抵消了衰退期间的通缩力量。此外,在财政机制下,再分配产生了帕累托改进。

本文选编自“JT²智管有方”作者:言一;智通财经编辑:熊虓。