智通财经APP获悉,投行Northland 分析师Gus Richard发布研究报告,重申AMD(AMD.US)“跑赢大盘”评级,目标价116美元,意味着较当前股价有42%的上涨空间。分析师认为,AMD今年在企业笔记本电脑市场的份额将大幅增长。

Richard的分析显示,AMD的“市场份额增长势头”没有放缓的迹象。分析师预计,该公司将继续保持领先。

分析师表示:“我们预计企业笔记本营收的增长将推动下半年客户营收的增长。AMD的服务器市场份额在第一季度加速增长,AMD在第一季度发布了其7nm服务器芯片,有望在下半年加速其市场份额的增长。我们相信AMD正从台积电(TSM.US)获得充足的产能,而AMD高端系统不太可能出现组件短缺。”

AMD在企业笔记本电脑市场的份额正在上升。该领域一直是英特尔(INTC.US)的地盘,但在2019年,英特尔的14nm产能遭遇瓶颈,为AMD打开了这个利润丰厚的市场的大门。

Richard估计,AMD在企业笔记本电脑市场的份额目前“处于低个位数水平”,但预计“今年将大幅扩张”。

Richard的行业调查显示,小型投资银行的分析师仍在使用Windows 7,这意味着企业笔记本电脑“仍在缺货”。因此,尽管预计个人笔记本电脑市场将放缓,但分析师认为,企业市场将给AMD“2021年下半年带来良好的能见度”。

年初至今,AMD的股价跌超11%。尽管如此,该公司在现实世界中继续表现出色。考虑到这一点,Richard认为,投资者可以低价买入该股。

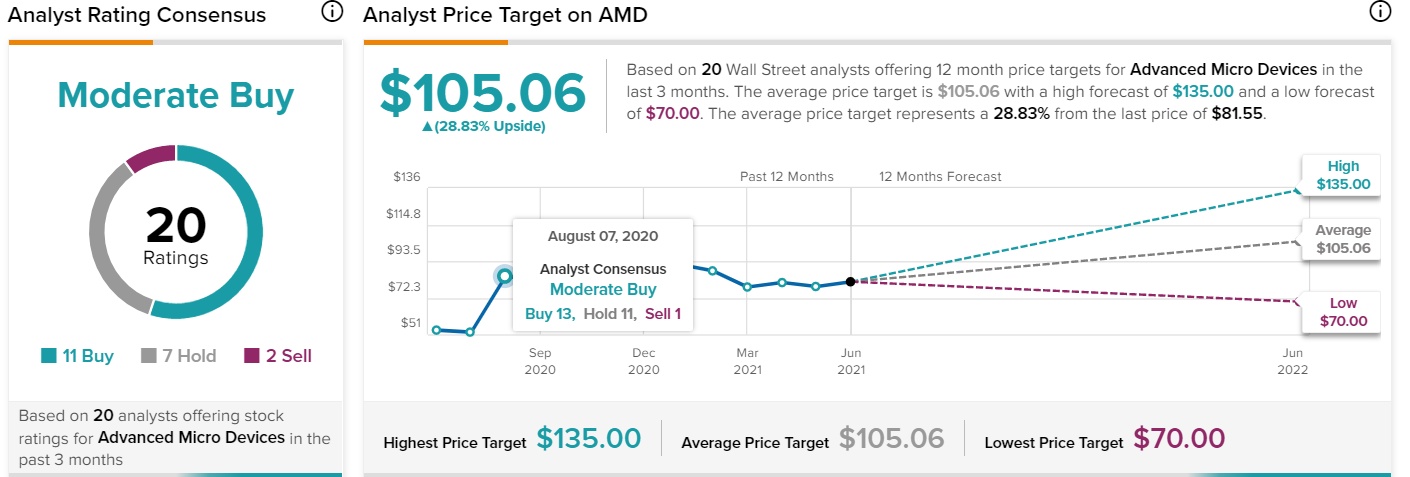

华尔街大部分分析师认为AMD的股价被低估了。该股的共识评级为“温和买入”,平均目标价为105.06美元,意味着较当前股价有29%的上涨空间。