大约6年前,大众外出打车还主要依靠出租车,只需要在路边扬手招呼,街头路过的司机便会将人送达到目的地。

而现在,你只需要在手机上“滴滴一下,马上出发(美好出行)”。

本文的主角便是上述slogan的创造者——滴滴出行,凭借着便捷性、经济性及高效性等诸多优势,滴滴出行目前已经是网约车界的“超级独角兽”。

据长城战略咨询发布的《2020年中国独角兽企业研究报告》显示,滴滴出行是仅次于字节跳动、蚂蚁集团的国内第三大独角兽公司,估值约达到580亿美元。

实际上,结合最新消息来看,目前滴滴出行的估值可不止580亿美元了。

据PitchBook数据披露,滴滴在去年8月的一轮融资后估值为620亿美元。另据彭博消息称,滴滴在非公开市场的估值已达950亿美元。而据市场人士分析,滴滴在上市时的估值可能达到1000亿美元。

现如今,这家超级独角兽选择赴美上市,向外界秀一把“强健肌肉”。

北京时间6月11日,滴滴正式向SEC递交了IPO招股书,股票代码为“DIDI”,高盛、摩根士丹利、摩根大通、华兴资本担任承销商。

据了解,滴滴出行最早的历史可追溯到2012年,通过“小桔科技”推出滴滴打车应用程序,正式杀入网约车这一行业。2015年和2016年,其先后收购了快的打车和优步中国,确立龙头地位,成为国内市场份额最大的平台,其乘客端用户活跃规模远超其他平台。

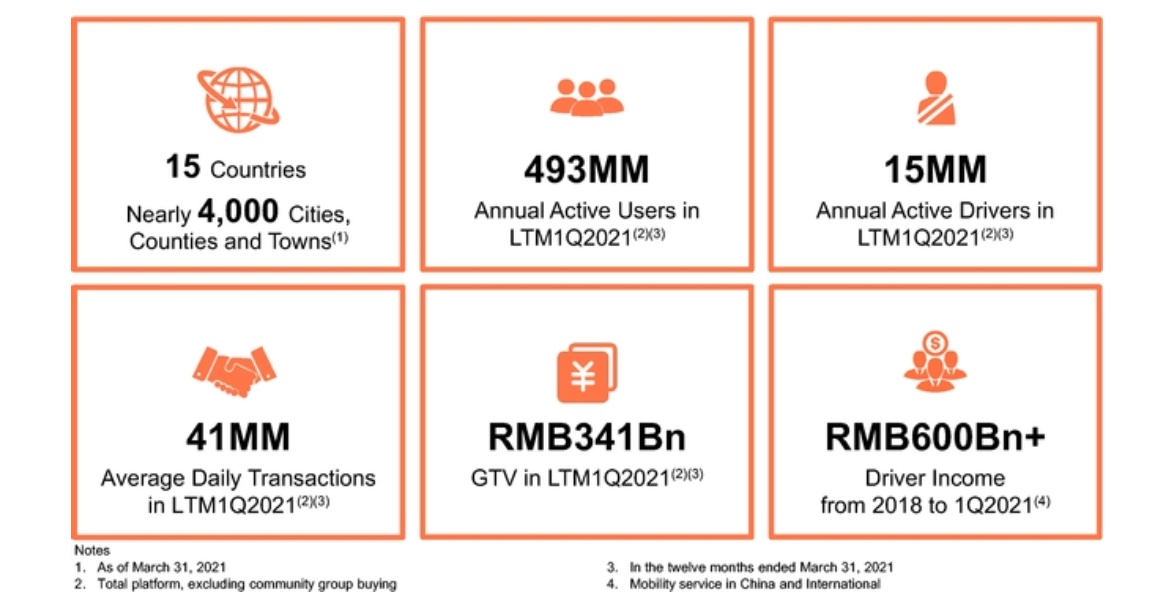

截至2021年3月31日,滴滴全球年活跃用户为4.93亿,全球年活跃司机1500万,在包括中国在内的15个国家约4000多个城镇开展业务。另外,业务范围也涵盖广泛,可提供网约车、出租车、顺风车、共享单车、共享电单车、代驾、车服、货运、金融和自动驾驶等多种服务。

那么,隐藏在招股书之下,滴滴出行的真实实力究竟如何?

营收踏入千亿阵列,却刚刚实现“亏转盈”

从营收规模来看,滴滴出行的超级独角兽“特质”早已在其千亿级别的营收规模中一览无遗了。

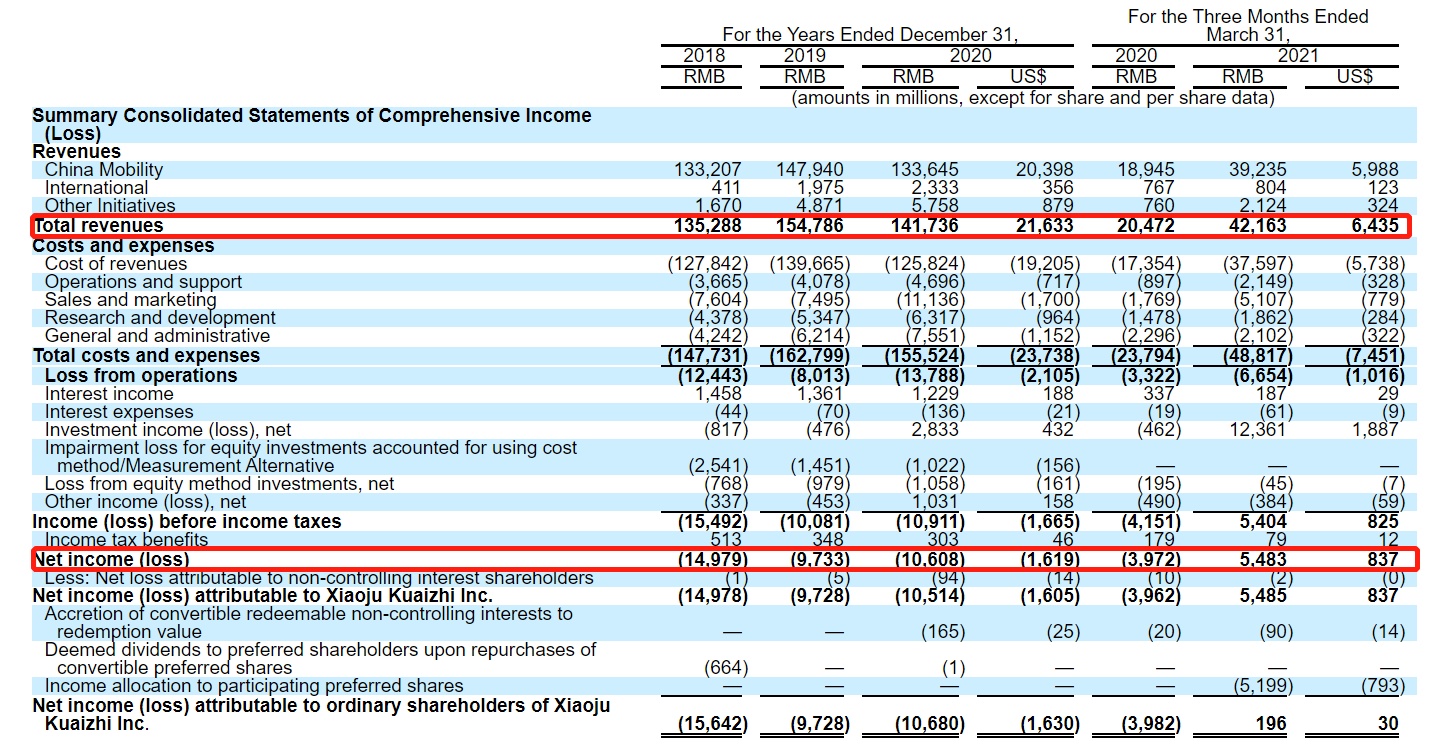

据招股书数据披露,2018年至2020年,滴滴出行分别录得营收为1353亿元、1548亿元和1417亿元,早已迈入千亿级别的营收阵列。截至2021年3月31日,该公司营收同比增长约106%,至421.63亿元。

拆分业务结构来看,或许更能窥出其营收“增长密码”。据了解,滴滴出行的收入构成主要分为三大板块,即中国出行业务(中国网约车、出租车、代驾和顺风车等业务)、国际业务(国际出行和外卖等业务)和其他业务(共享单车和电单车、车服、货运、自动驾驶和金融服务等业务)。

在这其中,中国出行业务又是滴滴出行的“扛把子”业务:以2020年为例,其中国出行业务的营收为1336亿元、国际业务为23亿元、其他业务为58亿元,分别占总收入的比例为94.3%、1.6%及4.1%。

而从该公司背后收入的“促成者”来看,凭借着庞大的客户群体及司机规模,滴滴出行目前的交易额也高得惊人。

前文已经提到,在截至2021年3月31日的12个月里,滴滴全球年活跃用户为4.93亿,全球年活跃司机1500万。在这其中,滴滴在中国拥有3.77亿年活跃用户和1300万年活跃司机。而2021年第一季度,滴滴中国出行拥有1.56亿月活用户,中国出行业务日均交易量为2500万次。

从单量和交易额来看,在截至2021年3月31日的12个月里,滴滴全球平均日交易量为4100万单,全平台总交易额为3410亿元。2018年1月1日至2021年3月31日的3年时间内,平台司机总收入约6000亿元。

不过,相较于亮眼的营收规模和交易总额,滴滴出行在实现盈利方面则稍显“落后”——于2021年第一季度才真正实现盈利。

具体而言,招股书数据披露,2018年至2020年,滴滴出行的净亏损分别为149.79亿元、97.33亿元、106.08亿元;直至2021年第一季度,该公司才转亏为盈,实现净利润为54.83亿元,上年同期的净亏为39.72亿元。

不过即便今年一季度才实现盈利,但在向来讲究“放长线钓大鱼”的资本眼里,滴滴仍是不可多得的“香饽饽”。

查阅天眼查信息可知,从2012年天使轮到今年4月的债权融资过程中,滴滴一共经历了23轮融资,投资机构超40家。在这其中不乏苹果、丰田、腾讯、阿里巴巴、富士康等知名企业和高瓴资本、红杉资本等知名风投机构。

而在这个背景下,滴滴的股东阵容也十分“豪华”——据招股书披露,软银愿景基金(Softbank Vision Fund Entity)持股21.5%,为滴滴最大股东;Uber持股12.8%;腾讯持股6.8%;此外,滴滴创始人程维持股7%,联合创始人、总裁柳青则持股1.7%。

庞大市场空间&多元业务版图,打开更大估值空间?

如果说,不可撼动的龙头地位和千亿级别的营收规模,是促使滴滴估值水涨船高的重要原因。那么,庞大的市场空间和双飞轮效应或许是支撑其估值往上走的两大关键要素。

一是,放眼全球,共享出行市场还有更大的市场空间可以挖掘。

据招股书数据披露,中国庞大的城市化人口为新的流动服务提供了机遇,这将加速共享交通的快速发展,改变城市生活。因而中投公司预计,到2040年,中国移动市场规模将达到3.9万亿美元,届时共享移动和电动汽车的渗透率将分别提高到35.9%和50.2%。

另据中投公司披露的数据显示,到2040 年,全球移动市场预计将达到 16.4 万亿美元,届时共享出行和电动汽车的渗透率预计将分别增加至 23.6% 和 29.3%。而由于滴滴的移动模型适用于世界各地,所以这也就意味着其还有较大向上的增长空间。据了解,目前该公司已将其专业知识应用于中国以外的14个国际市场,并在这些市场提供本地化服务。

可以看到,强者恒强的龙头效应下,滴滴出行估值继续往上攀将会是显而易见的的事。

二是,多元业务版图下,滴滴出行身上的“商业故事”已经愈加丰满。

对于众多的业务所形成的商业生态,滴滴在招股书中归纳为“四个核心战略版块”,“三大业务”以及“双飞轮”。

具体而言,四大核心战略板块指的共享出行平台、汽车解决方案、电动车以及自动驾驶。“三大业务”包括中国出行业务、国际业务和其他业务,代表着滴滴的主要收入构成。“双飞轮”则更聚焦商业模型,随着整体共享出行市场的持续增长,滴滴的共享出行、车服以及电动汽车网络创造了双飞轮效应,使司机、乘客和平台均获益。

而在这一版图之外,整个滴滴系的业务触手已然完全超出了上面提到的这些领域。这一点,从滴滴2020年密切的出手动作中可窥出究竟。

2020年3月,滴滴宣布在郑州、上海、深圳等21座城市上线跑腿服务;随后在4月又上线了同城寄取件业务;5月北京小桔国际旅行社有限公司注册成立,运营内容涵盖境内、入境旅游,火车票、机票销售代理等业务;6月,“橙心优选”开始在成都试运营社区团购业务;7月,滴滴宣布拼车业务升级为“青菜拼车”,并推出“花小猪打车”上线...

截至目前,在滴滴出行的app上,几乎已经涵盖了打车、特价拼车、顺风车、橙心优选、青桔骑行、理财、导航等多个产品线。

可以看到的是,涵盖了吃喝玩乐、衣食住行等等服务的滴滴出行APP,目前的商业故事已经愈来愈丰满了,而估值的想象空间也随之增大了。

不过,需要注意的是,围绕在滴滴出行身上的“信任危机”仍没未真正散开。

2018年,滴滴出行的顺风车业务发生了两起安全事故,一定程度上给公司带来较大的打击,其中顺风车业务更是被要求下线整改,至2019年 11月20日才重新上线试运营。尽管顺风车业务已经重启,但造成的信任危机恐怕一时之间也难以真正消除,进而给其业务的扩展带来一定阻碍。

这一点,滴滴也在招股书中提示风险称,“虽然平台上的安全事故率有所下降,但事故仍然时有发生。公司的筛选程序可能会失败,或者用来识别过去问题行为的数据库可能不正确或不完整,或安全事故可能是由过去没有问题行为历史的司机或骑手造成的。如果公司无法预防或减轻安全事故,我们的业务、经营业绩和财务状况可能会受到重大不利影响。”

此外,能否持续实现盈利也是外界较为担忧的一个点。滴滴成立8年多,直至今年第一季度才终于实现扭亏为盈,增加上市砝码,但其能否在接下来的日子持续实现盈利,这还有待市场进一步检验。

综上来看,滴滴在庞大的市场空间,强者恒强的马太效应及不断跃升的营收规模下,其仍旧不失为一家不可多得的“好公司”。但人无完人,滴滴身上或许还一些不足之处,但整体影响不大,毕竟随着其不断补过拾遗 ,它的成长空间还是不可估量的。