“未来两年派息比例不低于50%”,正式招股的前一天,滇池水务(03768)董事长兼总经理郭玉梅在记者会上向投资者许下了第一个承诺。说完,她还不忘笑着强调,“媒体朋友不记得其他数字不要紧,最重要的是要记得我们的派息比率。”

该集团招股前的这波“银弹攻势”或是事出有因——除了该集团之外,还有一家水务公司兴沪水务也将于近期登陆港交所,并且两家水务公司的估值都差不多。

此次上市,滇池水务共发行3.39亿股,其中90%为国际配售,10%为公开发售,另有15%超额配股权。每股发行价3.91港元-4.7港元(单位下同)。每手1000股,预期4月6日上市。

按招股价中位数4.305港元计算,滇池水务上市后市值约为44.3亿港元,对应2016年业绩的市盈率约为14.35倍。

不过从目前滇池水务招股情况来看,投资者似乎并未被其抛出的甜头所吸引。截至3月27日,5间券商共为滇池水务借出760万港元孖展额,距离其1.6亿港元的公开集资额,仍有较大差距。

污水处理能力云南第一

智通财经获得的资料显示,滇池水务是水务行业的综合运营商,业务包括市政污水处理、生产再生水、自来水供应等服务。滇池水务享有向昆明等国内部分城市及地区提供污水处理服务的独家权利。

昆明市财政局也是滇池水务最大的客户。2014年至2016年,来自昆明财政局的收入分别占滇池水务同期总收入的58.9%、52.3%和53.2%。

截至3月16日,滇池水务共有26间污水处理厂,其中13间在昆明,另外13间在贵州、安徽等省市。而在这26间污水处理厂中有6间可生产再生水。自来水业务方面,滇池水务共有3间自来水厂,均在云南省内。

该集团旗下水厂主要采用TOO(移交-拥有-经营)、BOT(建设-经营-移交)及TOT(移交-经营-移交)等项目模式运营。滇池水务TOO及TOT模式运营方式为以协议价向当地政府购买现有设施的特许经营权;BOO及BOT模式运营方式为自行融资、建设及经营自有设施。

据滇池水务介绍,其特许经营权安排期限通常为30年。在相关特许经营权届满后,滇池水务会根据项目类型从当地政府那获得新的特许经营权,或将相关设施转让回当地政府。

根据弗若斯特沙利文的研究资料,截至2015年12月31日止,滇池水务的市政污水处理能力在云南省排名第一,占云南省设计污水处理能力的34%,以及污水实际处理量的45.1%。

智通财经获得的数据显示,截至3月16日,滇池水务的日总污水处理能力达160万立方米,再生水供应日总设计产能达4.4万立方米,自来水供水日总设计产能达5.6万立方米

但从滇池水务的的使用率来看,除了污水处理设备之外,其余设备的利用率都相对较低。2016年,该集团污水处理设备利用率为92.8%、再生水供应设备利用率约为36.3%、自来水供应设备利用率为26.7%。

(图文无关)

毛利率优于同行

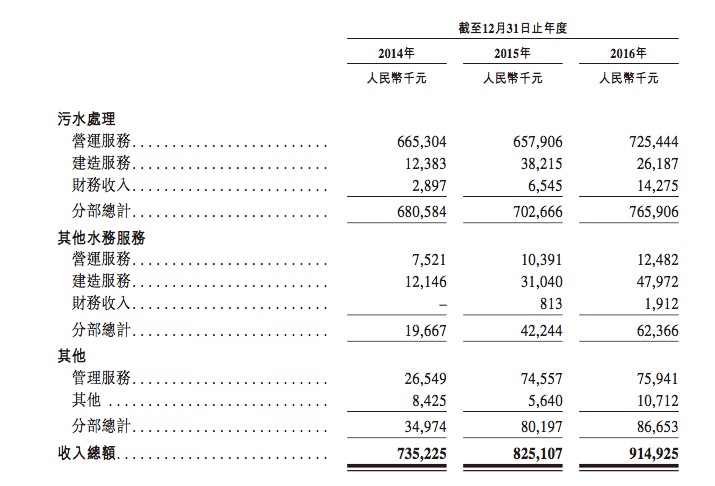

业绩方面,2014年至2016年,滇池水务的收入稳步增长,分别为7.35亿元人民币(单位下同)、8.25亿元以及9.15亿元;净利润分别为2.46亿元、2.38亿元以及2.75亿元。2015年该集团的净利润出现轻微下滑,主要是受上市开支及财务成本增长影响。

污水处理业务为滇池水务的主要收入来源。以2016年为例,来自污水处理业务的收入约为7.66亿元,占该集团同期总收入的83.7%。同时该业务也是滇池水务毛利率最高的业务,同期其毛利率为50.5%,滇池水务的总毛利率为46.5%。

从毛利率来看,滇池水务要优于大部分同行。以2015年数据为例,滇池水务的毛利率为45.8%,云南水务为32.6%,兴沪水务则为23.3%。

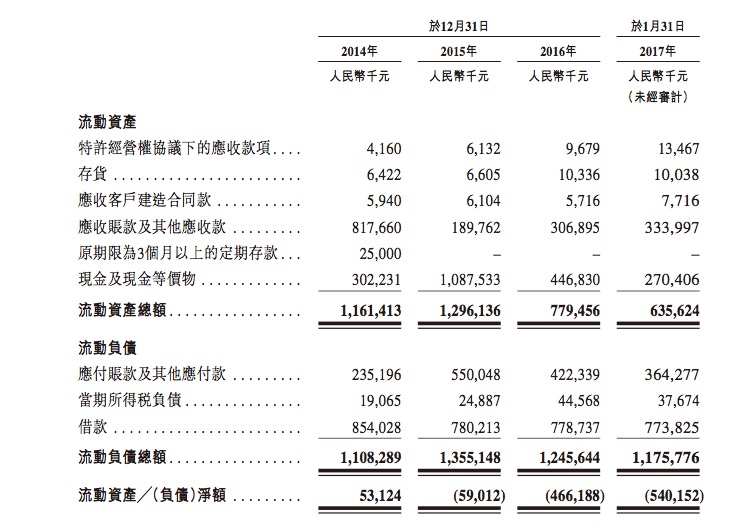

另外,滇池水务的应收账款周转状况正在逐步改善。2014至2016年,该集团的应收账款分别约为8.18亿、1.90亿及3.07亿,分别约占资产总额的21.7%、3.9%、6.7%;应收账款周转天数分别为194天、157.3天及44.6天。

滇池水务称,2015年应收账款数额及周转天数同比下降,主要由于昆明市政府将2014年的污水处理费延迟至2015年才支付。这导致2015年应收账款结余以及应收账款周转天数均较2014年大幅减少。这一情况也让该集团的经营所得现金流在2015年转负为正。

但仍需注意的是,滇池水务2015及2016年分别录得流动负债净额5901.2万、4.66亿,且按年增长6.9倍。这对滇池水务的融资能力而言是一个不小的考验。倘若该集团未能为项目确保充足资金或再融资受阻,或会给其业务发展带来不利影响。

水务行业正迎风口

近年来,国内对水污染治理的重视程度不断提高,相关部门颁布了十三五污水处理规划,对2020年底城镇污水处理设施应达到的排放标准及再生利用要求做出了规定。

相关政策带来的需求将推动市政水务行业实现巨大增长。根据中国人民大学环境学院的估计,实现十三五污水处理规划的目标需投资约5644亿元。这个消息对包括滇池水务在内的水务企业而言,无疑是重大利好。

此外,滇池水务深耕的云南市场,因为与其他沿海城市相比,其基础设施普遍欠发达。据弗若斯特沙利文预计,2015年至2020年,云南市政污水处理行业的增长速度有望超过中国平均水平——云南省污水处理能力复合年增长率预计为6.7%,而同期国内为5.3%;污水处理量的复合年增长率为6.1%,同期国内为5.5%。

风口当前,滇池水务也在摩拳擦掌,准备上市后借助资本力量实施扩张计划。据该集团招股书介绍,其准备围绕污水处理、再生水供应、自来水供应等水务上下游来拓展服务业务领域,在有机会的时候向工业污水处理、垃圾处理等其他环保领域延伸。

此外,滇池水务还在招股书中表示,其计划上市后积极寻求与各级地方政府合作的机会,扩展业务地区覆盖范围,并且打算通过PPP等投资模式进入东南亚及南亚市场。该集团称,这些地区的污水处理基础设施相对落后及城镇化率较低,因而有很大的回报空间。

截至2月3日,滇池水务已达成特许经营权协议,可在老挝建设和经营一间污水处理厂及一间自来水厂。

值得一提的是,此次上市,滇池水务与云南省投资控股集团有限公司、北控水务等四名投资者签订了基石投资协议。其中,云南省投资控股集团有限公司由云南省国资委全资拥有,北控水务则是国内水务行业的龙头。

智通财经认为,滇池水务能够获得上述投资者的青睐,既说明了其具备较为出色的专业技术及业务运营能力,又意味着该集团未来的发展不仅得到地方政府的支持,还将有行业大哥带路。

这样一来,滇池水务或许能更好地通过业务拓展来将业绩推向新的台阶。并且受益于国家的政策支持,当前国内水务行业存在诸多发展机遇和增长空间。若滇池水务能充分利用“先天优势”,或将有机会迎风起飞。