3月24日,兴证国际(08407)发布了它去年10月20日登陆港股创业板以来的首份年度业绩报告。

截至2016年12月31日止,兴证国际收益5.07亿港元,同比增长39.2%;净利润1.01亿港元,同比增长100.2%;每股盈利0.042港元,拟派发末期股息每股0.02港元。

上市首年净利翻番,兴证国际的这份成绩单不可谓不亮眼。其实作为首个内资券商(其母公司为兴业证券)在H股拆分子公司的案例,又有深港通光环加持,兴证国际这只股票早已被不少投资者留意。

人们对这个市值50亿的创业板巨人最感兴趣的是,它什么时候会登陆主板?

贷款及融资、自营业务成亮点

登陆港股主板的要求是上市公司在过去三个财政年度至少录得5000万港元盈利 (最近一年盈利至少2000万盈利,及前两年累计盈利至少3000 万港元)。智通财经了解到,上市前三年,兴证国际的盈利分别是1千8百万、5千万、和493万,总盈利过关但最近一年盈利大跌,可见公司选择在创业板上市,只是个缓冲之举。从公司业绩报告中,或许能窥见其转移至主板的时机。

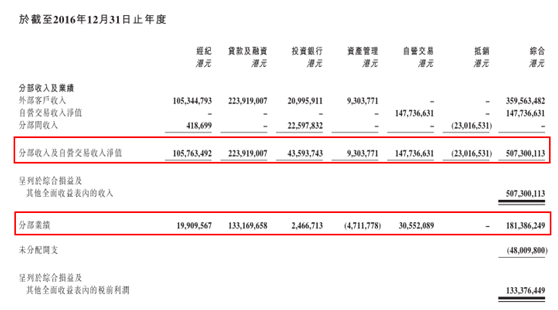

公司业务分为经纪、贷款及融资、投资银行、资产管理、自营交易五个部分。

从占比上看,自营交易收入从2015年占比8%一跃到2016年的占比29%;经纪分部收入从2015年占比48%下降至2016年占比21%;贷款及融资占比从2015年的35%增长到2016年的44%。

公告称2016年录得收益及净利大增,归功于该公司贷款及融资、自营交易业务的出色表现,这两部分业务收入在2016年度分别获得了76.3%及401.7%的增长。

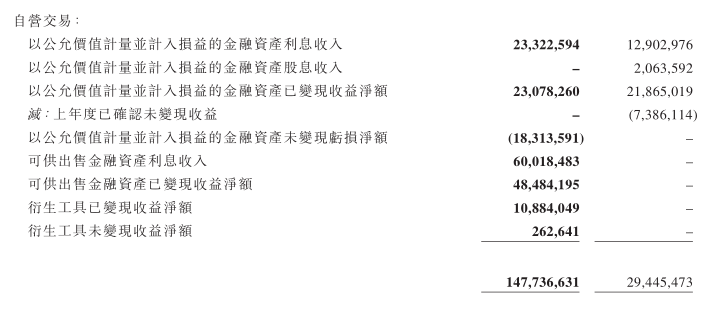

受客户规模及客户资产增长带动,贷款与融资业务收入达到2.24亿港元、自营交易收入由2015年的2900万港元增长至2016年的1.48亿港元,这是兴证国际2016年业绩增长的两大亮点。其中自营交易收入全部来自于债券及其他固定收益产品投资。

受大市拖累 经纪业务降39.9%

2016年香港证券市场竞争激烈,券商传统的收费业务,即经纪佣金、管理费和机子佣金等容易受股市波动影响。据智通财经了解,截至2016年12月底,香港获证券交易牌照即“1号牌”的持牌发团达1129家,获资产管理牌照即“9号牌”的持牌发团为1300家,随着市场竞争加剧,收费业务费率呈现出逐渐下降的趋势。

在券商传统的经纪业务方面,香港证券市场本易受内地及欧美股市波动的双重影响,而 2016年全年“黑天鹅”事件频发,交易者投资意愿降低。再加上香港经济增速放缓,港股平均日成交额降幅约37%,导致兴证国际经纪业务(包括证券、期货及期权、保险经纪)仅录得1.05亿港元,由2015年的1.75亿港元下降了9.9%。不过公司经纪客户所持全部证券资产的总市值超过800亿港元,较2015年增加超一倍。

虽然经纪业务下滑,但依然与融资、自营交易构成了公司“三分天下”的收入结构。

募集12.9亿40%用于拓展贷款及融资业务

公司于2016年10月20日在香港联交所创业板挂牌上市,全球发售共十亿股,每股发行价格1.33港元,扣除发行费用后募集资金净额12.88亿港元。

根据招股书,发行所募集资金净额约40%用于拓展贷款及融资业务;约20%用于开展自营交易业务,主要用于投资固定收益资产;约10%用于开展新资本中介业务;约8%用于开展资产管理业务;约8%用于开展投资银行业务;约4%用于开发机构销售能力,包括雇用经验丰富的销售人员;余下款项或约10%用于为营运资金及其他一般公司用途提供资金。

截至2016年12月31日,上市所募集资金中,34%或4.4亿港元用于拓展贷款及融资业务;10%或1.29亿港元用于公司运营;19%或2.5亿港元用于发展自营交易业务;37%或4.69亿港元为银行存款。

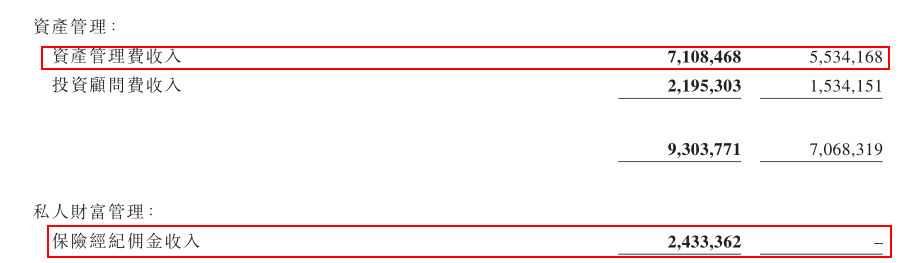

可以看出,公司在按照招股书的相关要求将募集资金有计划地逐步投入各项业务,同时多条业务线协同发展,收入结构也更趋向多元化。值得一提的是,业绩期内,集团私人财富管理、私人银行业务已经起步。

从2015年12月开始,公司开展了私人财富管理业务,提供金融理财产品包括保险经纪服务、基金、债券、退休计划、强积金等等,截至2016年12月31日止年度内营业收入为240万港元,实现了从无到有的突破发展。

一两年内或转主板

在一众大小新股齐跌破发的情况下,兴证国际依然长期坚守招股价1.33港元,专业人士称,就财技面来看,它绝非心足于创业板,有人断言兴证国际于一至两年之内必有大动作,继而转往主板上市。

登陆主板之后,等待着兴证国际的还有成为深港通标的的机会。从兴证国际的50亿的市值来看,已经够格成为深港通标的,但根据深港通细则,入深港通的港股必须进入恒生综合指数系列,而根据恒指公司资料,创业板上市的公司还不能成为恒生综合指数成分股。

集团董事局主席兰荣曾在兴证国际上市仪式表示,日后会按情况决定转往主板挂牌,母公司也会考虑在香港上市。看来,除了坐等兴证国际转主板进深港通之外,兴业证券登陆港股也指日可待了。