国内两大生鲜前置仓玩家距上市只有一步之遥。

6月9日凌晨,生鲜电商叮咚买菜(DDL.US)、每日优鲜(MF.US)均向美国证券交易委员会(SEC)提交了IPO(首次公开招股)上市申请文件。前者计划登陆纽交所,后者寻求在纳斯达克上市。

二者递交招股书的时间只隔不到1小时,争夺“生鲜前置仓”第一股的火药味明显。从地理分布上看,二者目前各站山头。根据招股书中提供的CIC数据显示,截至2021年3月31日,叮咚买菜在长三角地区GMV(即销售额)排在行业第一位,而每日优鲜在华北地区暂时第一。

最终谁能抢先一步上市仍未可知,但从目前双方披露的招股书来看,叮咚买菜在GMV、营收规模、订单量、用户数、前置仓数量、入驻城市等多项财务指标上表现更为亮眼。此外,从上市地点来看,叮咚买菜选择了成熟企业扎堆的纽交所,而每日优鲜则选择了对中小创业公司更为宽容的纳斯达克。

不过,无论谁跑得更快,在盈利这场仗上,双方都仍未赢得胜利。招股书显示,叮咚买菜2021年第一季度的净亏损达到13.84亿元,同比增长467%;每日优鲜同期净亏损为6.1亿元,同比增长214%。始终无法盈利,是悬在前置仓玩家头上的达摩克里斯之剑,也为该赛道未来的发展蒙上阴影。

更何况,行业竞争正在变得更加残酷。无论大小巨头,都想在社区零售这个领域分一杯羹,美团、拼多多、阿里、滴滴携大量资本“以快打慢”,迅速圈地,均瞄准千亿规模。多点Dmall、钱大妈、永辉生活、达达等形成一定规模的老玩家们也正奋力追赶。

既不具备规模优势、也不赚钱的前置仓玩家还有多少时间?

1.后来者居上

与如今相比,每日优鲜和叮咚买菜最初的发展状况是完全颠倒的。

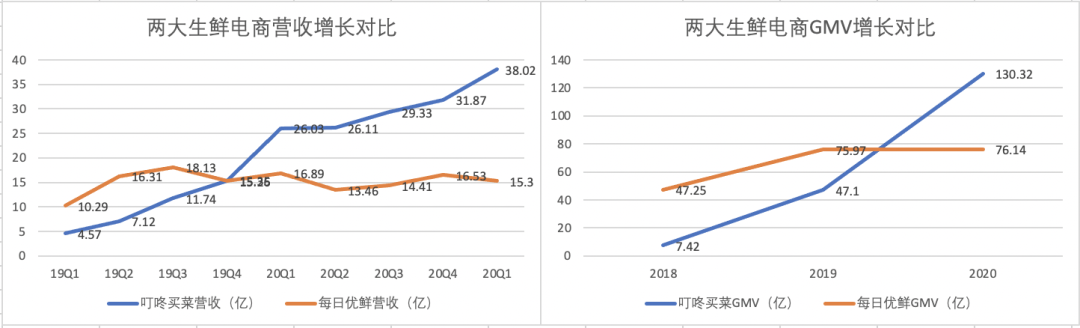

由于进入市场更早(每日优鲜成立于2014年11月,叮咚买菜成立于2017年5月),每日优鲜在成立的第4年即2018年GMV已接近50亿元。但它的“先发红利期”也只维持到了2018年。

根据招股书提供的近3年财务数据可知,每日优鲜在2018年的GMV仍是叮咚买菜的6倍。但2019年,成立2年的叮咚买菜销售规模已经接近50亿元,与同期卖到76亿元的每日优鲜差距大幅缩小。此外,2019年叮咚买菜与每日优鲜的营收规模也只差不到一倍。

双方站位彻底颠倒的关键时间节点在2020年。招股书显示,2020年叮咚买菜在GMV、营收等多个核心指标上大幅反超每日优鲜。

2018年至2020年叮咚买菜、每日优鲜营收、GMV增长对比,数据来自招股书,制图:36氪

在新冠疫情的席卷下,2020年对所有生鲜行业的玩家而言都是十分特殊的一年,叮咚买菜也在这一年里获得了极大的发展机会。归功于营收和GMV的倍数增长,虽然净亏损是每日优鲜的2倍,但双方的净亏损率几乎持平。

时间来到2021年Q1,双方的差距进一步拉大。除了GMV、营收等指标,双方在交易用户数、订单量、前置仓个数、入驻城市数量上都拉开了不小的差距,叮咚买菜进一步增长,而每日优鲜“不增反缩”。根据招股书,2021年Q1,叮咚买菜的营收是每日优鲜的2倍还多,月均交易用户是其6倍。

2020年第一季度叮咚买菜和每日优鲜多项数据对比,数据来自招股书,制图36氪

不过,每日优鲜目前在客单价、毛利率上保持领先,但GMV、营收增长几乎陷入停滞,用户量环比下降。一个最直接的原因是每日优鲜的策略发生了转向,从大举扩张转向收缩止亏,每日优鲜的毛利率上升到了30%。从扩张策略上看,2020年至今,每日优鲜出现了大规模的关仓现象。早在2019年,每日优鲜曾公布其前置仓数据超过1500个,但截至2021年3月31日,其前置仓数量缩减至631个,缩减为2019年的三分之一左右。

每日优鲜为此前的激进扩张付出了代价,后入局的叮咚买菜则吸取了教训。

在高速发展的3年里,叮咚买菜既没有过分扩张前置仓规模,也没有疯狂烧营销费用,而是通过更便宜的菜价(这牺牲了毛利率,也导致客单价长期在60元以下)、不断加宽的SKU构筑护城河。叮咚买菜投资人、今日资本徐新曾在公开演讲中称,叮咚买菜CEO梁昌霖总结出这个生意的关键是“老客的留存,而不是流量”。

2021Q1,叮咚买菜月平均每位交易用户达6.7单,实现了订单、销量和营收的大幅增长。以电商最看重的GMV为例,GMV的CAGR(即年复合增长率)是300%,高于行业整体的114%,而每日优鲜仅为26%。

2.无法暂停的外部输血

叮咚买菜目前已甩开了每日优鲜一大截,但前路仍有许多难题,这也令其未来充满变数。

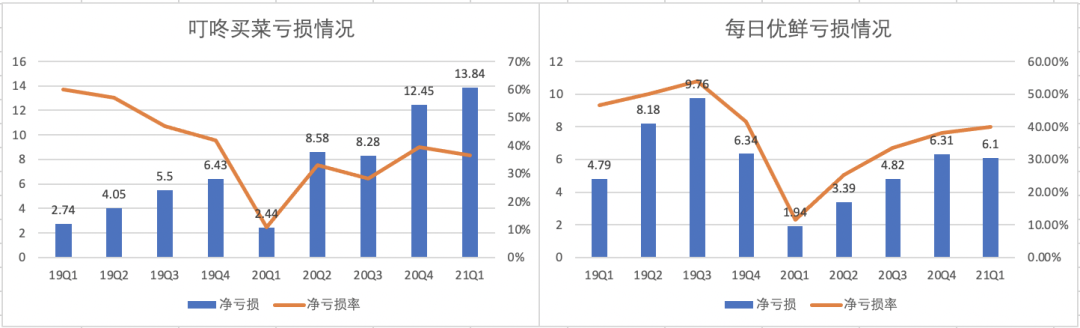

最大的难关仍是盈利。招股书显示,除了疫情最严的2020年Q1,叮咚买菜的净亏损率一直维持在30%以上,且净亏损开始不断扩大。而每日优鲜的净亏损总额虽然只有叮咚买菜的一半,但净亏损率也居高不下。

2019年至2020年两大生鲜电商亏损情况,数据来自招股书,制图:36氪

疫情向广大消费者普及了生鲜电商,也极大催熟了这个行业,各路玩家都实现了用户、单量和销量的暴增,在规模效应下,叮咚买菜的采购成本、物流成本、营销费用都大幅下降。2020年Q1,叮咚买菜的净亏损首次降至个位数,为2.44亿元,净亏损率也达到历史最低点,为11.48%。

这意味着,只要在持续做大规模的同时,控制好各项成本支出,生鲜电商有机会实现盈利。

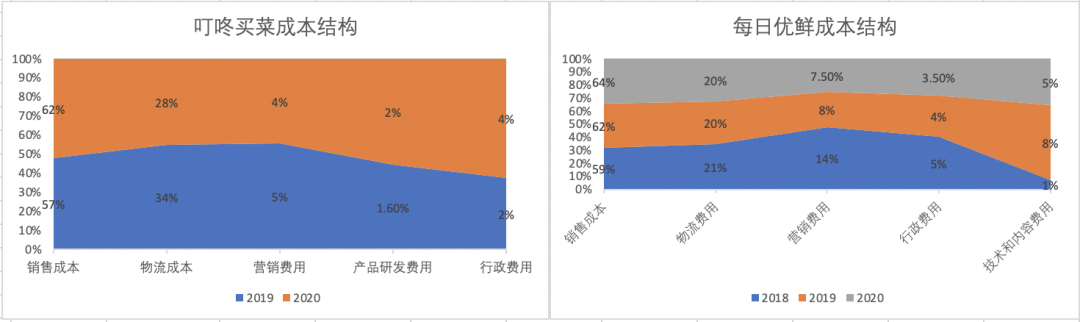

不过,随着疫情爆发期结束,生鲜电商逐渐回到了正常的运营轨道,大家也继续为盈利发愁。不赚钱的原因无非是成本太高。由于前置仓玩家都采用自营模式,需要自建供应链,2020年,叮咚买菜和每日优鲜的采购成本均超过60%,参考同样坚持自营模式多年的巨头京东,其2020年的净利润率仅2%。

此外,物流、营销等费用也都占据不小的比例,这都需要玩家不断提升运营效率。好消息是,叮咚买菜的物流成本占总营收的比例也在不断下降,从2019年的50%跌至到2020年的35.7%。

不过,叮咚买菜的营销费用有了明显的增长,从2019年的2.6亿元增至2020年5.68亿元,2021年Q1单季度就达到3.18亿元,较去年同期增长450%,这一方面与其2020年新开辟华北、西南等多个区域市场有关,另一方面,疫情红利期结束,叮咚买菜需要加大营销投入以维持增长。

2019年至2020年叮咚买菜、每日优鲜成本结构,数据来自招股书,制图:36氪

目前叮咚买菜的业务发展还需要大量资金,但是已不能再单纯的指望一级市场,一方面风险资本的融资轮次太多,另一方面,政府如今对生鲜电商的监管力度空前。

上市寻求资本输血无疑成了一条出路。今年2月,彭博等媒体曝出叮咚买菜考虑赴美IPO,融资3亿美元,传出上市3个月后,叮咚买菜新的D轮融资正式落定,金额累计达10.3亿美元,而在该轮融资落定前,叮咚买菜已一年多未公开融资。

但资本的耐心有限,能否实现自我造血才是叮咚买菜可持续发展的关键。据海通证券2019年相关研报显示,叮咚买菜日均订单量只有达到每仓1250单,才可实现盈亏平衡。而目前叮咚买菜单个前置仓订单量约1000单。

叮咚买菜的收入由两部分组成,一部分是商品销售收入,这意味着叮咚买菜需要不断扩充品类、加大对供应链的投入、做好品控,以保证该部分收入得以实现稳步增长。

另一部分是会员服务收入,而这也是叮咚买菜未来GMV和营收的增量,也是平台内消费力最强、粘性最高的一群用户。根据招股书,叮咚买菜目前平均每月交易会员在 2021 年第一季度增长至超过 150 万,只占总交易用户的 22.0%,但贡献了总GMV的47.0%——Costco的中国学徒又多了一个。

本文选编自“36氪Pro”,作者:彭倩 、乔芊;智通财经编辑:徐文强。