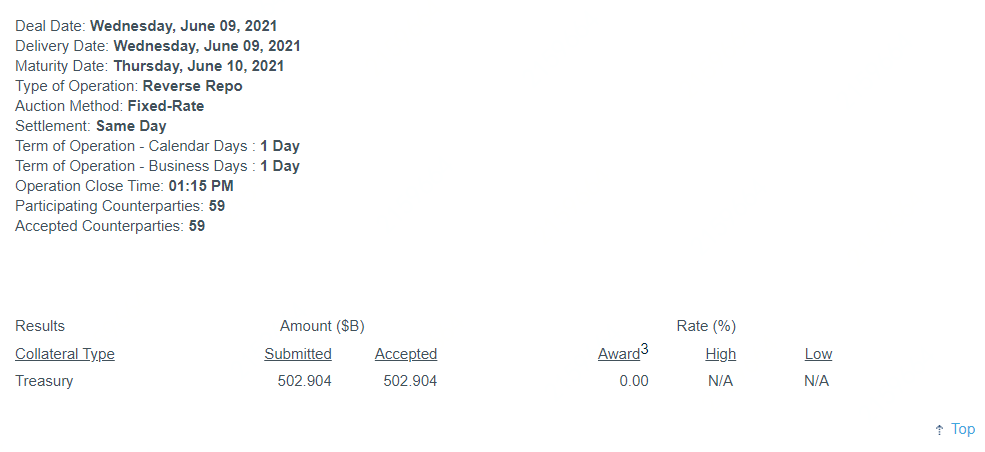

当地时间周三(6月9日),纽约联储数据公布显示,美联储的隔夜逆回购工具使用规模达到5029亿美元,本周已经连续三个交易日创历史新高。这也使得市场人士对于即将到来的美联储利率决议更为关注。

数据显示,周三隔夜逆回购工具共有59个对手方,使用规模刷新了本周二所创的4974亿美元纪录。实际上,在6月1日至8日,美联储的隔夜逆回购操作每天都突破4000亿美元。

外媒援引蒙特利尔银行资本部固定收益策略师Dan Belton表示,“这是金融体系中现金——抵押品失衡的又一个表现,而且似乎看不到明显缓解的迹象,在债务上限截止日期之前,财政部的现金余额将继续下降,且短期国库券的净发行额仍然为负。”

申万宏源固收研究团队6月9日发表研报称,结合供给端看,近期短端美债发行量相对走平。进入2021年以来短期美债净融资持续为负,同时又叠加了资金面宽松、支出节奏放缓的背景,其结果必然是二级市场端短端美债收益率被不断压低、超短期美债收益率多次逼近零利率,而过剩流动性只能转向隔夜逆回购和准备金这两大渠道。

平安固收团队认为,要解决这一问题,美联储最直接的做法是提高ON RRP利率和IOER利率,幅度可以是5-15BP。同时,美联储还会加快流动性工具有序退出。“管理利率上调+流动性工具退出”可视为Taper前奏,但预期管理充分,对市场影响相对有限。

不过,两位杰富瑞的经济学家Thomas Simons和Aneta Markowska则认为,美国短期国债最近标售的得标利率上升,是因为市场预计美联储可能上调管理利率,而这种美债利率的攀升可能促使联储按兵不动。虽然尽管短端已囤积了大量资金,但对IOER上调的担忧在阻止收益率进一步下行。

本文选编自“JT²智管有方”,作者:臻臻;智通财经编辑:熊虓。