战争史上,格罗兹尼巷战被称最危险的巷战。这是因为争夺发生在街巷之间,逐街、逐屋进行,敌我短兵相接、贴身肉搏。

现在生鲜电商也开启了巷战模式。6月8日,叮咚买菜和每日优鲜赶在同一天向美国证监会递交了挂牌申请,上演了谁是“生鲜电商第一股”的戏码。

在网上下单后,平台通过在小区附近设置的生鲜杂货仓,就能在30分钟左右送达周围3-5公里范围内的消费者——2015年,每日优鲜创造了“前置仓”模式后,一度因为比传统生鲜电商更高效、更有确定性,又比线下生鲜店更便捷的体验,在创业人和资本市场当中受到追捧。

但2019年底,前置仓模式被盒马CEO侯毅判定为“to VC”模式,“前置仓模式不成立,是做给VC看的模式。理论上前置仓这个模式是做不成的,但是盒马希望努力一下,尝试下来发现,所有担心的事情都是真实的。”

盒马鲜生用前置仓模式运行的“盒马小站”,在当时停止运营,再加上呆萝卜等一众玩家走向末路。前置仓被众人拷问,究竟是不是个伪命题。

此前每日优鲜CFO王珺在接受《零售老板内参》采访时表示,每日优鲜已于2019年年底实现全面盈利。一个叮咚买菜店长也曾在《品玩》的采访中表示,他们在上海实现盈利。但整体的经营状况,尚未对外披露过。

无论是叮咚还是每日优鲜,都还未向市场证明,前置仓模式是否能跑通。因此,这两份招股书是对这个商业模式的首次公开披露,也得以让我们一窥两家头部公司的种种经营细节。

「电商在线」比较了两份招股书,发现2014年就成立的每日优鲜和2017年成立的叮咚买菜,至今都在亏损。作为前置仓模式的发明者,每日优鲜增长乏力,各项指标甚至开始下滑,而叮咚买菜则不顾亏损扩大,一路狂奔。

几年下来,小玩家撑不起持续烧钱的状态选择退出,目前前置仓行业已经相当集中,光叮咚买菜和每日优鲜,就占据了市场近四成的份额,如今还形成了一南一北的格局:每日优鲜在招股书宣称自己是“中国北方市占第一的前置仓玩家”,叮咚买菜则从上海出发,在长三角划分了自己的势力范围。

但这场竞争,远不止南北大战这么简单。2020年是生鲜电商爆发式增长的一年,生鲜电商 B2C 市场交易规模首次突破万亿。据不完全统计,2020年生鲜领域共融资48笔,融资金额达到322.87亿元的新高。在大家都以为只要跑赢时间,就能用规模换利润时,搅局者出现,前置仓的天花板再一次被压低了。

01 被赶超的第一名

每日优鲜在2020年丢了第一名的位置。

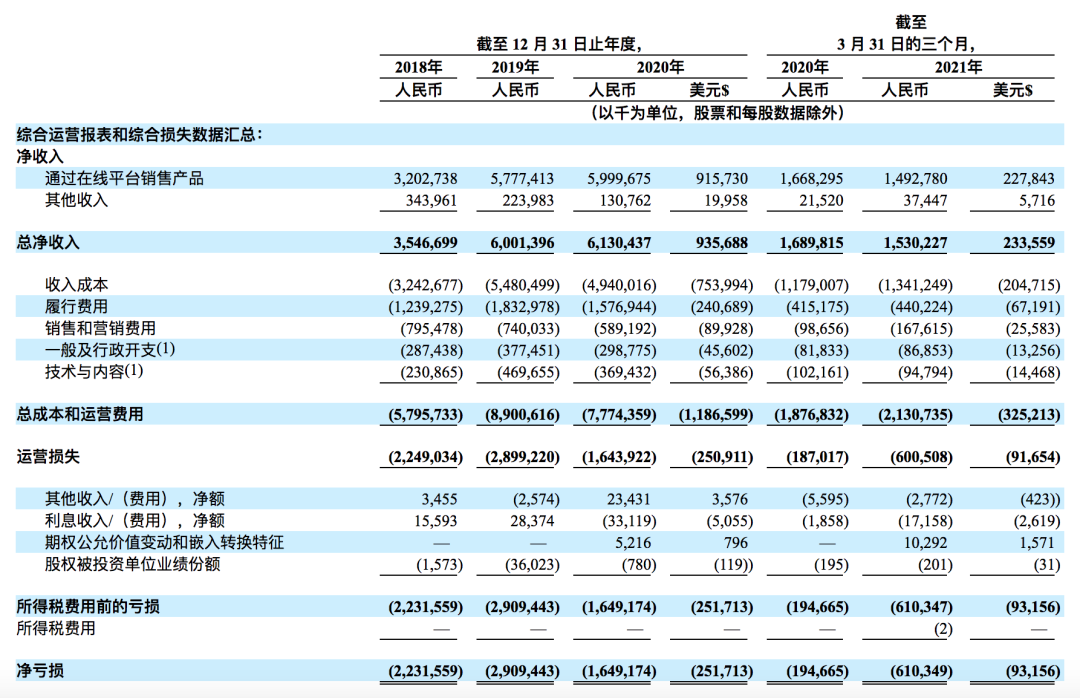

被赶超的这年,每日优鲜收窄了亏损,但增长近乎停滞:从2018年到2019年,其收入从35.467亿元增长到了60.014亿元。但2020年的收入仅仅比2019年增加了1亿多。

(每日优鲜财务情况)

在几乎没有“开源”的情况下,每日优鲜减少亏损的原因是“节流”。2019年到2020年,它几乎降低了包括履约费用、销售和营销费用、一般行政开支和技术内容等所有运营成本。每日优鲜在招股书中解释,履约成本的降低是由于效率提升。而其余几项开支的减少,可以视其采取了相对保守的策略:一般行政开支减少意味着没有大幅人员扩张,销售和营销费用降低则表示少了高举高打的营销宣传。

但每日优鲜保守得似乎不是时候——2020年,尽管前置仓行业格局已定,但放眼整个买菜平台,老对手叮咚买菜、多点,新玩家多多买菜、美团优选、橙心优选.....无人不在攻城略地,每日优鲜被甩在了后面。

2021年第一季度,每日优鲜收入15.302亿元,较去年同期还下降了1.6亿。同期,叮咚买菜收入达达38.021 亿,是前者的两倍多,它这一季度6970万的订单量,比每日优鲜2020年一年的订单量还多。收入下滑的背后,是用户不断被分流。每日优鲜招股书显示,其年有效用户、每位有效用户年支出、订单总数均出现了季度下降,年有效用户甚至在2021年第一季度下降了近80万。

尽管在销售和营销费用上增加了近半开支,但收效相当有限,各项数据还都止不住下滑。每日优鲜好不容易减少的亏损在第一季度又扩大了。

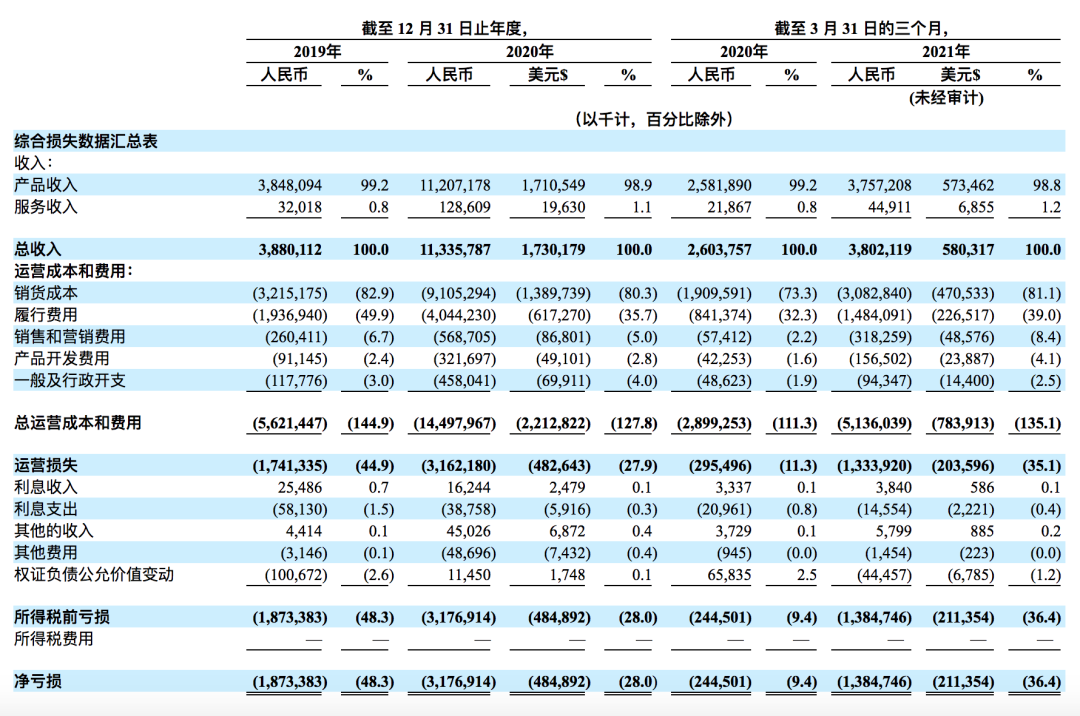

与此同时,叮咚买菜持续奔跑:从2018年到2020年,其收入从38.8亿元增长到了173亿元,年复合增长达到319.2%。同时,它在29个城市建立了超950个前置仓,每日优鲜在16个城市有631个前置仓。

02 激进派和保守派,都在亏

在一个不被看好的行业,头把交椅换成谁都坐不安稳。

每日优鲜去年亏了16.5亿元,在招股书中将亏损列入了风险因素,“自成立以来,我们每年都因经营活动产生净亏损和负现金流,未来可能会持续这种状况。”

叮咚买菜去年亏了31.8亿,各项运营成本在成倍增加,尤其是履约和销售营销费用。2019年到2020年,履约费用占总收入比重从49.9%下降到了35.7%,但2021年一季度,又增长到了39%。销售营销费用占比则从2020年一季度的2.2%上升至8.4%。

(叮咚买菜财务状况)

两家公司招股书的财务表上,写着“烧钱”二字。

作为卖菜平台,最主要营收都来自于卖菜创造的收入,每年88元的会员费,只能列入其他/服务收入。这些就组成了两家平台的收入结构。

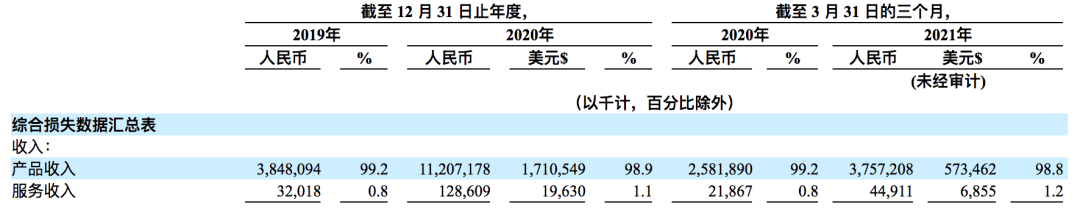

其中,最花钱的地方,是平台向供应商买菜的采购成本,以及菜品的加工费和包装费。在这点上,叮咚买菜控制得更好,经计算,2019年至2021年3月止,其销货成本占总收入比例维持在80%左右,而每日优鲜则在90%上下。

运营方面,履约费用、销售和营销都需要花钱,不断推高的开支也是两家公司共同面临的问题。

履约费用包括给骑手的薪水、仓库运营费、前置仓租金和设备折旧费、第三方平台和支付平台收取的费用。尽管两家公司的骑手和仓库运营都交给了外包公司,由外包公司和骑手们签订劳务合同,支付薪酬,以降低一定成本。但公司要扩张,建立网格仓这样的基础设施、更多骑手,势必带来开支增长。

销售和营销费用的支出也少不了。盒马店仓一体的模式之所以被认为可行,就是能从线下为线上引流,而前置仓一没有线下流量,自有app在推广时,还得依靠送鸡蛋这种传统的地推方式——相比而言,美团、拼多多和淘宝app上的美团优选、多多买菜、十荟团们有所依托。另外,尽管目前“一分钱秒杀”这样低价促销在各家平台上都已不见踪影,但几个社区团购平台还是通过这种低价刺激,吸收了不少新客。

03 看得见和看不见的对手

竞争对手太多了。

每日优鲜和叮咚买菜都意识到了这点,它们一面在招股书中描绘整个社区零售业不断增长的规模,同时也明白社区零售业的竞争激烈。“目前或潜在的竞争对手包括中国提供广泛产品类别的主要电子商务公司、中国主要的在线传统零售商,以及其他专注于杂货产品类别的线上和线下零售商和电子商务公司”,每日优鲜的招股书显示。

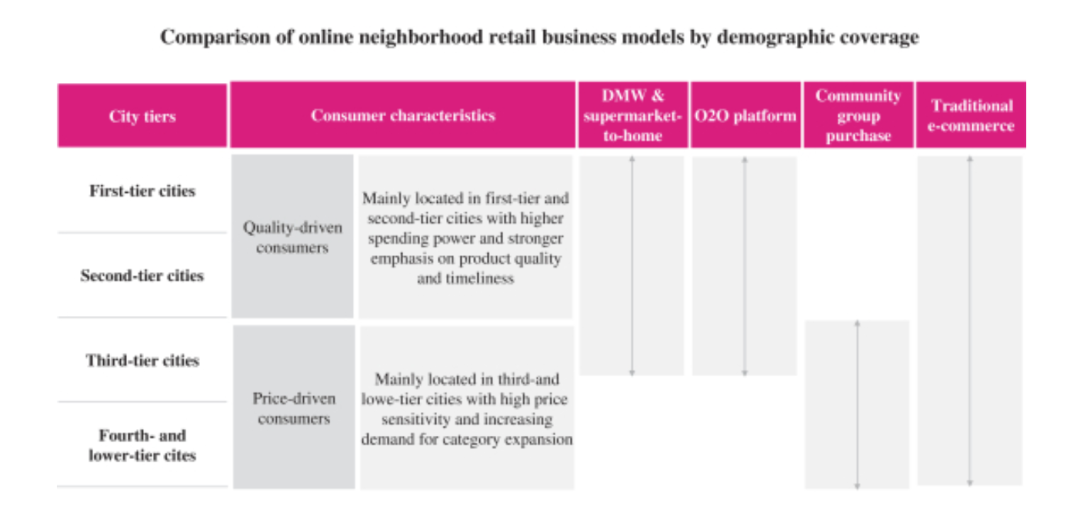

从目前来看,最显而易见的对手是电商大厂们都已参与的社区团购。尽管前置仓和社区团购这两种模式,分别满足的是消费者“方便”和“便宜”的需求,针对的其实是两类人:

传统电商、社区团购、O2O平台和前置仓模式在商品质量及履约时长上的比较

每日优鲜在招股书中说,“我们的目标用户精通技术,擅长在线购物和社交媒体,更倾向于购买优质杂货,并欣赏我们提供的便利。”简单地说,这更可能是一群愿意为了便利和确定性多付一些溢价的年轻消费者。

而社区团购的用户往往是年纪稍长,或对价格更敏感的人群。他们也许曾经是爱去菜市场或超市买菜的人群,大多有固定的“采购任务”,等得起。这对传统大卖场简直是致命一击,因为社区团购提供的这些好处比大卖场更有优势:价格更便宜,到自提点步行距离也可能更短。

这也是为什么,叮咚买菜会赶在上市之前卖力推自己的预制菜:不光将预制菜作为今年的重要品类,计划达到10%的销售规模,还对预制菜品的投入“无上限”——预制菜被放到如此重要的位置,透露的信息是“买菜到家还不够,还要更快”。这其实是叮咚买菜不断强化自己“便利”的长板,拉开前置仓和社区团购之间的区隔。

但前置仓直面的挑战是:一二线城市饱和后,战场一旦拉到三四线城市,它强调的便利,在价格更敏感的三四线消费者中,就不再是一种优势。

几种生鲜电商模式在不同城市层级中的“吃香程度”

因此,两家公司都在招股书中强调商品的“优质”以及会员带来的复购和高客单价。更稳定的品质是社区团购暂时的短板,而每日优鲜和叮咚买菜的88元会员费则带来一定忠诚度——从招股书中可以看出,两家会员费的收入都在2021年一季度有大幅增长。

叮咚买菜:代表会员费收入的“服务收入”,在2021年翻了一倍。

每日优鲜:主要为会员费收入的“其他收入”,在2021年一季度大幅增长。

尽管每日优鲜整体有效用户数量在减少,但它核心用户的平均客单价能达到98元(截至2021年3月31日),跟平均客单价只有20元左右的社区团购相比,要高出不少,事实上这也是前置仓模式的最高水平。

“将继续吸引和留住高价值有效用户,增加每个订单购买的商品数量、每个有效用户的平均支出、扩展SKU,以推动高利润产品的销售以及供应链管理的改进,改善我们的成本结构。”每日优鲜招股书中这么说。

艾瑞咨询将社区零售市场分成了三个发展阶段:

第一阶段(2016年-2020年),商业模式创新。主要通过争夺消费者,获得GMV增长。

第二阶段(2020年-2023年),规模扩张。多种商业模式并存的情况下,龙头企业通过优化运营,扩张。

第三阶段(2023年以后),技术创新驱动平台化。拥有成熟经验和技术的平台为生鲜市场等线下零售商赋能,加速整个社区零售数字化转型。

对照目前的发展进程来看,这个判断对发展阶段和时间段的划分都相当准确。每日优鲜也在前置仓模式增长放缓后,在为第三阶段做准备——

其招股书中的第二个彩页,特意提到了“RAIN”,这串意为“人工智能零售网络”的英文缩写,正是为了强调自己的数字化能力。同时,它的招股书显示,“为进一步推动邻里零售业端到端数字化 ,我们于2020年下半年推出智能生鲜市场业务,并于2021年启动零售云业务计划,进一步赋能邻里零售业者拥抱数字化转型我们的人工智能驱动技术平台和其他核心能力。”这说明每日优鲜拥有从一家企业转变为一个平台的野心。

如果说社区团购是可见的搅局者,前置仓未来还将迎来两个层面的竞争:

一是未来那些经过数字化改造的商超们——尽管尚不起眼,但这些本就围绕各个社区周边的大小生鲜零售商们,在接入物美的多点、阿里的淘鲜达等数字化工具后,会拧成一股力量。二是这些数字化平台本身。这些看见看不见的,都或是生鲜平台的潜在对手。

冲刺IPO会给每日优鲜、叮咚买菜扩张准备弹药,但它们同样需要向市场证明:这个商业模式能走通。这不是一件容易的事,时间也不多了。

本文选编自“电商在线”,作者:吴羚玮,智通财经编辑:张金亮。