地产股表现一直是投资者关心的话题,估值低位,股价“跌跌不休”已成为常态,连续多月表现不及大盘。克而瑞证券数据显示,2020年1月1日至今,克而瑞内房股领先指数跌幅19.5%,同期恒生中国内地地产指数跌幅19.0%,房地产(申万)板块跌幅11.8%。

而与之相背离的是,上市房企经营业绩呈现增长趋势,同比屡创新高。而“第二增长曲线”物业板块资本市场表现更是超越地产股。

CRIC数据显示,前5月TOP100房企整体操盘金额同比增长51.3%,较2019年同期也出现了39.4%的增长,整体业绩相对较好。物业股表现则好于地产股,5月47家上市物业企业整体平均上涨4.5%,恒生物业指数上涨1.79%。

房地产是受政策影响较大的行业,加之受大市影响,克而瑞内房股领先指数整体呈现下跌趋势,地产股或将成为较好的防守型投资选择,估值正迎来修复,物业股也将回归理性。

01 5月地产股指数表现不及大盘

过去一年,克而瑞内房股领先指数跌幅23.2%,同期恒生中国内地地产指数跌幅23.6%,恒生指数跌幅3.4%,房地产(申万)板块跌幅10.9%。2021年以来,地产股较2020年波动上升,但整体跑输大盘。

2月开始克而瑞领先股指上涨10.6%,3月克而瑞领先股指再上涨2.1%,但4月楼市成交环比下降,克而瑞领先股指随之下降4.5%,5月克而瑞领先股指下降0.9%,月末走势略有回升。

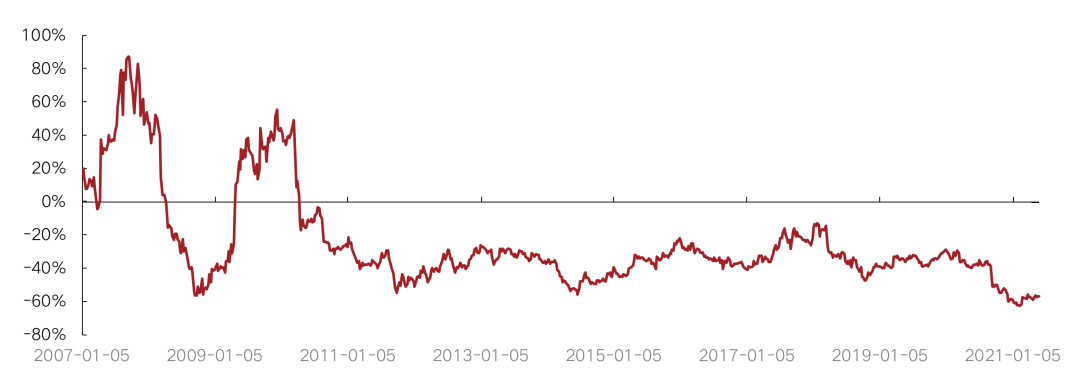

整体来看,自2020年1月1日至今,克而瑞内房股领先指数跌幅19.5%,同期恒生中国内地地产指数跌幅19.0%。恒生指数涨幅2.4%,房地产(申万)板块跌幅11.8%。2021年5月,恒生指数上升1.5%,克而瑞内房股领先指数下降0.9%,恒生中国内地地产指数下降2.2%,房地产(申万)板块上升1.8%。

图:克而瑞内房股领先指数及恒生中国内地地产指数走势

备注:1)恒生中国内地地产指数的推出主要是为了反映前10只市值最大、流通性最高,在香港上市但主要营业收入来自中国内地的房地产股票表现。当前成分股共10只,分别为:中国金茂(00817)、中国海外发展(00688)、世茂集团(00813)、龙湖集团(00960)、华润置地(01109)、龙光集团(03380)、碧桂园(02007)、中国恒大(03333)、碧桂园服务(06098)、融创中国(01918)

数据来源:Wind 克而瑞证券研究院

从估值角度看,2021年5月克而瑞内房股领先指数估值平稳,指数相对恒指PE略有回升。

克而瑞内房股领先指数成分股整体PE2021年5月周均值为6.54,低于上月周均值6.82,低于2020年全年周均值7.17。恒指成分股2021年5月整体PE周均值为15.21,低于上月周均值16.28,高于2020年全年的周均值12.49。

图:克而瑞内房股领先指数PE估值走势

数据来源:Wind 克而瑞证券研究院

图:5月克而瑞内房股领先指数成分股相对恒指整体PE走势

备注:相对PE=(克而瑞内房股领先指数成分股整体PE/恒生指数成分股整体PE-1)*100%

数据来源:Wind 克而瑞证券研究院

市净率方面,克而瑞领先股指成分股相对恒指成分股5月较4月有所回落。5月相对恒指PB周均值为61.4% ,低于上月的周均值62.3%,低于2020年全年相对恒指PB周均值75.7%。恒指成分股5月整体PB均值为0.76,低于与上月周均值0.78,高于2020年全年PB周均值0.74。

图:克而瑞内房股领先指数PB估值走势平稳

数据来源:Wind 克而瑞证券研究院

02 物业股平均涨4.5%

相对于地产股的波动下跌,物业股因发展潜力较大继续受投资者青睐,整体股价则延续上涨趋势。克而瑞物管监测数据显示,5月A+H股47家物业企业平均上涨4.50%,自2020年房企分拆上市节奏加快,截止5月31日,47家上市物企总市值突破万亿元。

从个股表现来看,5月A+H股47只物业股中上涨的数量达到28只,其中滨江服务涨幅最大,单月上涨33.8%,佳兆业美好和星盛商业则位于第二、第三位,分别上涨30.6%和28.9%。至6月物业股大多数仍然处于上涨状态,最新数据显示,6月8日,截至香港联交所下午收盘,42只H股物业股中21只录得上涨,其中最大涨幅为12.1%。

值得注意的是,随着收并购的不断升温,物业板块市场集中度进一步增强,中小企业股价承压明显。5月18家股价下跌企业中,有2/3为市值排名30名以后的尾部企业。

反观地产股个股表现,5月涨幅前五房企不及物业股,其中,中国奥园涨幅最高为12.7%,前五平均涨7.9%,地产股最高下跌超50%。

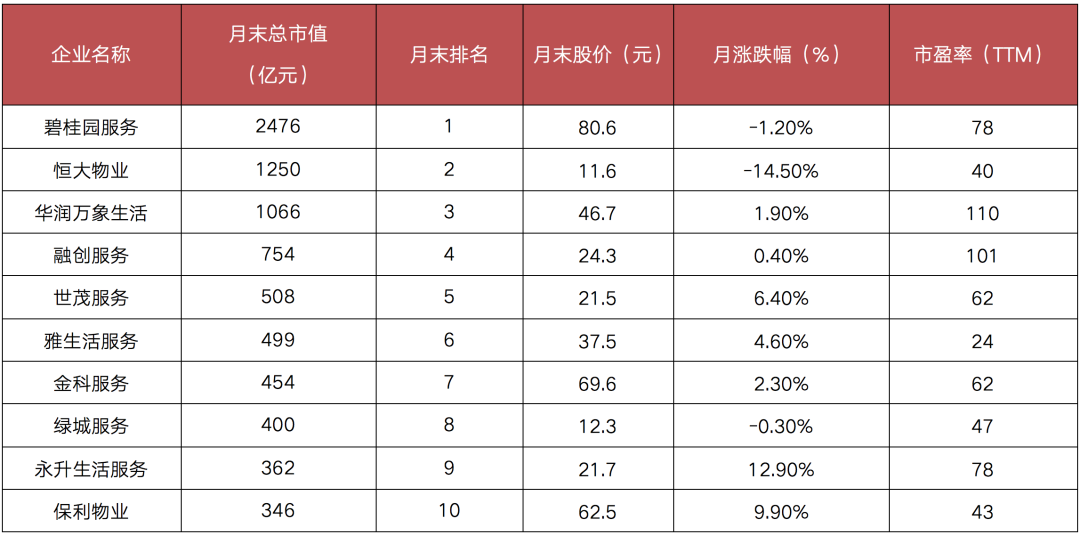

表:5月末物业股市值排行TOP10及涨幅情况

数据来源:克而瑞物管

03 分拆上市潮仍在继续

融资渠道进一步收紧,主营业务利润长期下行,房企纷纷谋求上市或分拆业务上市获取更多资金支持。

截至2021年5月31日,在港交所递交招股书但仍未上市的房企共有11家,其中2021年以来共有5家房企房企递交招股书。值得注意的是,2021年之前递交上市申请的企业中仅有三巽控股更新过招股书,其余企业均显示“招股书已过期”。

表:房企赴港上市排队情况

数据来源:克而瑞物管

在分拆物业公司上市方面似乎更为顺利,5月多家房企分拆旗下物业公司赴港上市,包括北京城建、德商以及祥生,并且有新希望服务1家物企在5月完成上市。截至5月31日,在港交所递交招股书仍未上市的物业企业共有20家,其中越秀服务已通过上市聆讯,融信服务则两次递表。

整体来看,房地产企业上市之路颇为波折,然而分拆旗下物业板块上市的热潮仍然在持续。

值得注意的是,5月碧桂园服务和雅生活分别进行配股融资104港元和32亿港元,其中碧桂园服务再次刷新物业股单次配股筹资金额记录,此举或将引发物管行业新一轮“军备竞赛”,加剧行业竞争。

表:房企分拆旗下物业公司赴港上市排队情况

数据来源:克而瑞物管

整体来看,在“房住不炒”调控主基调下,“因城施策”与“因企施策”趋于常态化,估值水平处于历史低位,且克而瑞领先股指估值平稳,指数相对恒指PE继续回升,整体而言,2021年全年估值空间修复可期。

随着行业安全垫增厚,地产股或将成为较好的防守型投资选择。对于个股而言,房企只有强化成本控制能力、融资能力及周转速度,灵活应对市场变化,建立可持续性竞争优势,才能跑赢大市。

与此同时,物管行业发展空间仍然较大,因此备受投资者青睐,但从估值来看物业股已逐渐回归理性,随着行业集中度不断提升,物管行业竞争将日益加剧,企业仍需增厚安全垫。

本文选编自“丁祖昱评楼市”,作者:孙杨,智通财经编辑:张金亮。