保险行业资产端受利率超预期下行拖累,负债端受需求端疲弱和供给端竞争格局恶化影响陷入低迷。但是中国太保(02601)负债端表现出超越行业的韧性,并且我们预计未来半年乃至2022年公司保费和价值表现将持续优于同业,对于公司核心指标市占率持续提升的判断存在较大的预期差。随着负债端数据的逐步兑现,公司估值有望率先实现修复,建议关注。

核心推荐逻辑:

1)公司上半年保费和价值增速有望超预期。公司二季度借助30周年司庆契机匹配差异化的产品策略预计获得了当期较好的新单表现,预计21年上半年NBV有望实现正增长,领跑上市同业(预计为上市险企唯一正增标的);

2)三季度乃至全年保费和价值增速有望保持行业领先。鉴于公司二季度更佳的销售表现,预计当期代理人活动率和收入均优于同业,队伍信心得到提升,从当前代理人展业的状态和规律来看,信心至关重要,同时预计公司层面将在下半年“乘胜追击”顺利收官,全年维度来看FYP和NBV也有望优于同业;

3)公司持续引援干将,2022年发展值得期待。从公司的发展周期角度看,公司寿险第七届董事会在21年3月成立,并聘请蔡强先生为寿险总经理,预计随着新的管理层逐渐落实长航行动,在2022年有望释放管理转型红利,22年的业务发展亦值得期待;

4)公司财险业务有望在下半年迎来触底反转进一步助力公司基本面改善:财险行业随着车险综合改革的影响逐渐出清,预计21年底为财险行业业绩低点,此后便迎来触底反弹,同时公司今年以来财险业务市占率有所提升,将有望进一步促进公司后续ROE的提升。

板块受制于供给端渠道和产品发展与客户需求不匹配问题愈发突出导致近期负债端垮塌,行业性的负债好转尚需时日。

我国保险行业过往的高速增长来自于供给端代理人规模的持续扩张,在行业跑马圈地的粗放发展逻辑以及居民对保险认知不足的背景下,各公司持续强调“增员-销售”的发展模式,忽视了人口红利的不可持续对该模式的挑战。近年来逐渐出现行业代理人数量增长承压、产品销售难度加大、行业内部竞争激烈(“内卷”)等多方面的挑战,导致21年负债端在开门红后出现垮塌,其本质原因在于公司在一成不变的供给端无法匹配客户日渐分化的需求端,这也倒逼行业主体纷纷进行转型,从全行业角度来看转型显效尚需时日,部分具备先发优势的头部公司有望率先走出困境。

中国太保短期负债端兑现成长,且后续几个月新业务仍有望维持正增态势,预计基本面和股价都将领先于同业。

1)公司二季度得益于产品和业务策略的灵活调整使得短期销售表现较好:公司二季度借助公司30周年司庆契机开展一系列客户经营活动,同时为了应对重疾险销售低迷的行业环境,制定了差异化的产品策略,主要针对老客户进行储蓄类产品(两全其美和鑫从容)的推动,有效实现了当期销售的正增(公司4月寿险保费单月增长9.1%,是唯一正增长的公司),也为后续保障型产品(主要是新客户拓展)的销售争取了时间和空间(获客、养客);

2)代理人队伍逐渐坐实,有望率先企稳。公司人力数量因行业普遍原因出现下滑,但二季度销售向好带来人均收入有所增长及时提振了队伍信心,我们认为由于当前队伍产能分化明显,使得当前代理人总人数(水分较大)已不能作为判断销售的有效指标,在短期人力结构逐渐转型的背景下,需要关注公司绩优人力(核心业绩贡献)产能的稳定性,预计公司这部分人力相对平稳,人力数量的触底企稳以及产能的稳定为后续时间的业绩提供了保证;

3)公司2021年上半年NBV有望实现正增长,全年也将领跑同业。预计公司上半年NBV有望实现正增长,三季度预计将追求当年顺利收官的同时与2022年开门红准备进行有效衔接,实现跨年之间的持续性增长,公司周期领先于行业周期步入成长通道。

公司在长期战略上制定了明确的发展方向,在战术执行上已在积极落实,叠加优秀管理人员的加持,后续渠道转型见效可期。

1)公司积极布局健康+养老领域,已经占据了有利身位:行业未来的发展方向是“重服务”,公司现在已经打造了太保蓝本和生命银行、太保家园等品牌,也在加快建设养老社区以及与医院进行合作,为公司长期可持续的发展进行了有力布局;

2)公司于年初发布“长航行动”计划,为公司转型2.0续航:公司发展一直很稳健,为了延续转型2.0的发展,公司于21年初提出“长航行动”计划,致力于“打造服务体验最佳的寿险公司,做寿险行业的长期主义者”,着力打造队伍升级、赛道布局、服务增值、数字赋能四大战略内核,支撑公司可持续发展;

3)锚定而后动,公司已经在渠道改革上采取了多项举措:公司持续聚焦做大核心人力、做强顶尖绩优、培育新生代队伍,在代理人发展方面已经发布新基本法,在局部地区推出金种子计划、芳洲计划等来强化绩优人力的产能,后续有望不断显效,难能可贵的是公司在渠道发展中并未出现“粗放”的短视行为;

4)公司在管理机制上有积极的变化,不断“融智”为公司的转型持续发展奠定基础:公司董事会成员中有多位为公司的长线投资机构代表,将对管理层形成有效制衡和监督;同时公司持续推动“长青计划”,进一步激发组织活力;此外还引进具备丰富实战寿险转型经验的友邦中国前CEO蔡强担任寿险总经理,这些在机制上的优化都有望为公司转型提供明显助力。

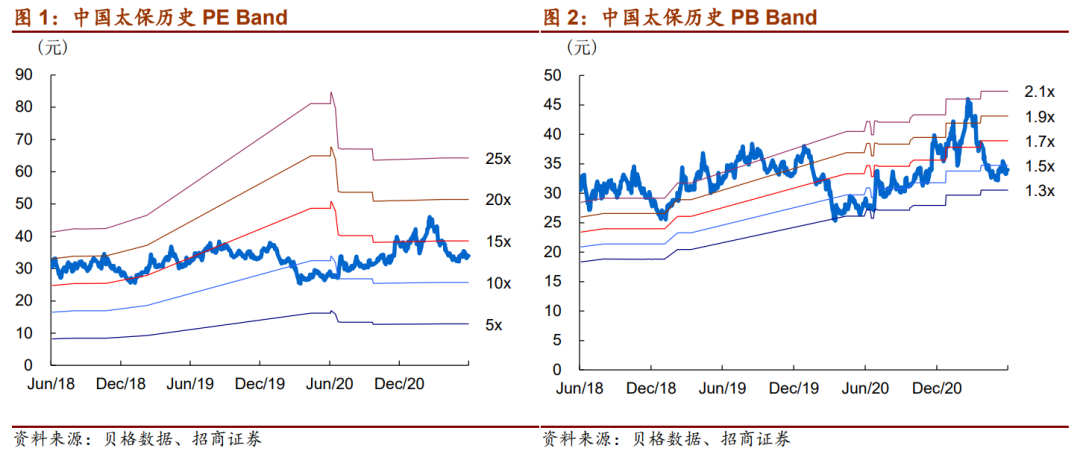

投资建议: 我们对公司维持强烈推荐评级。从负债端来看,公司新单保费有望持续改善,公司周期提前于行业周期实现复苏,从资产端来看,前期利率超预期下行拖累股价,后续在通胀上行以及经济持续复苏之下利率有望重回上升通道从而促进板块估值的提升,当前公司的估值极具安全边际,反映了市场的过度悲观预期,后续我们认为公司的业绩持续性将超出市场预期,公司股价估值对应21年底EV仅为0.62X,目标估值0.9 X 21年底EV,目标价49元,空间45%。

风险提示:人力的持续脱落、管理层的频繁调整、利率持续下行。

本文来自微信公众号“莲花山士丹利金融研究”,智通财经编辑:玉景。