(大疆无人机拆解图)

说起大疆无人机,可谓无人不知无人不晓,这家名震海内外的企业已经被誉为“无人机中的苹果”,其在2015年底的融资中估值已近百亿美元,成为中国和深圳的又一个骄傲。

在大疆办公地的创维半导体设计大厦不远处的创维大厦上,有一家公司虽然在市值和知名度上都与大疆颇有距离,但也是近年来智能硬件兴起的受益者。这家公司就是从事电子元器件销售的科通芯城(00400)。

3月21日,科通公布了其2016年业绩报告,各项数据继续保持良好增长:收入同比增长36.8%,净利同比增长39%。

同一天,也是在深圳南山,在距离创维大厦不远的科技园金融科技大厦办公的芯智控股(02166),也公布了其2016年业绩报告:收入增长38%,净利增长52%,较科通更为亮眼。

那么,这两家公司显著增长的原因是什么,目前的估值又适合买入吗?

本土分销商方兴未艾

2016年半导体与电子元器件行业风起云涌,各路神仙掀起一波波并购浪潮,数额较大者就有微芯(Microchip)35.6亿美元收购爱特梅尔(ATMEL)、软银310亿美元收购ARM、ADI(亚德诺半导体)148亿美元收购凌力尔特,高通以约为470亿美元收购恩智浦等。

这些上游原厂虽然技术实力雄厚,但在资源有限的条件下往往无暇顾及到大型制造商之外的中小客户。而这些中小客户往往需求各异,分散广泛,应用市场也是五花八门。

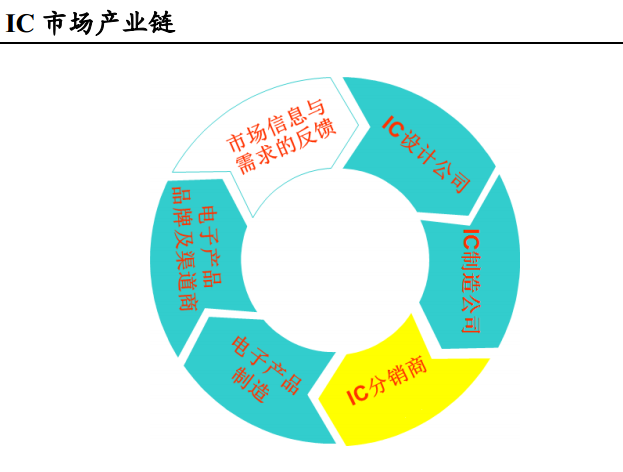

在这样的形势下,电子元器件分销商应运而生,扮演着原厂供应链和服务延伸的角色,形成了原厂-代理商-现货贸易商/设计公司-终端厂商的产业供应链条。

规模较大的分销商,如北美的艾睿(Arrow)和安富利(Avnet),他们利用资本市场的力量展开收购以扩大自身规模(2016年安富利6.91亿英镑收购英国派睿),日渐成为行业的领军企业,两者的市值已分别达到65亿美元和57亿美元。

相比之下,目前中国的电子元器件分销还极为分散,行业内企业数量庞大,2013年CR4仅为16.6%。与此同时,随着行业成熟度上升,分销商也面临着整合和集中的潜在趋势,在2016年,同行间相互联手或者牵手资本市场的案例就不胜枚举。

全球第二大半导体分销商台湾大联大(WPG)以1.5亿人民币收购中电港(中国电子信息产业集团旗下的元器件电商平台)15%的股份;力源信息并购帕太集团,使得营收超过深圳华强、润欣科技等成为A股最大的元器件分销商;芯智科技在港交所挂牌上市;海威思、联合创泰被英唐智控入股;另有几家体量较小者登陆新三板。

不过,中国庞大的市场需求还是给本土分销商提供了良好的生长土壤。数据预计本土分销行业依托于电子产业的发展处于双位数水平下,在未来几年预期仍将以较高速度保持增长。

智通财经据芯三板提供的初步统计数据发现,2016年本土分销商25强累计销售额超过988亿元人民币(单位下同),同比2015年的635.5亿元上升55%。销售额破10亿本土元器件分销商入围企业有25家,比2015年增加了5家。进入10亿俱乐部榜单前15名如下:

线下线上一体化

随着互联网开始渗透到各行各业,分销商也开始积极导入用互联网工具提升服务效率,包括为广大中小客户提供技术资料、应用案例和选型指导,能够降低成本,快速送达信息。

安富利(Avnet)推出了Express,富昌电子成立了FAI,大联大的WPG-EC电商平台也日臻成熟。本土元器件分销电商平台如科通的Cogobuy,芯智的芯智云城,后起之秀有力源信息、深创投参与投资的云汉芯城,经纬中国投资的猎芯网,拥有华强集团背景的华强芯城等。

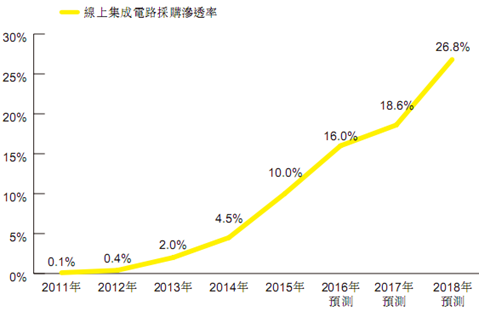

根据易观智库,2015年中国地区本土线上集成电路采购渗透率仅为10%,至2018年或将提升至27%。

不过,电子元器件2B销售方案的复杂性,FAE支持的专业性也使得其最终渗透率会和大众消费品电商的渗透率相差甚远。

事实上,国外的线上与线下的互补发展得更好。如Digikey、Mouser(伯克希尔哈撒韦控股)等电商在专注小批量和现货库存外,也在谋求线下的大批量供货服务。线上可提供及时的传播和覆盖速度,适用于对小批量、新产品及方案的快速支持;线下则具有面对面交流的信任感、技术参与、批量价格、供应链资金支持等优势。

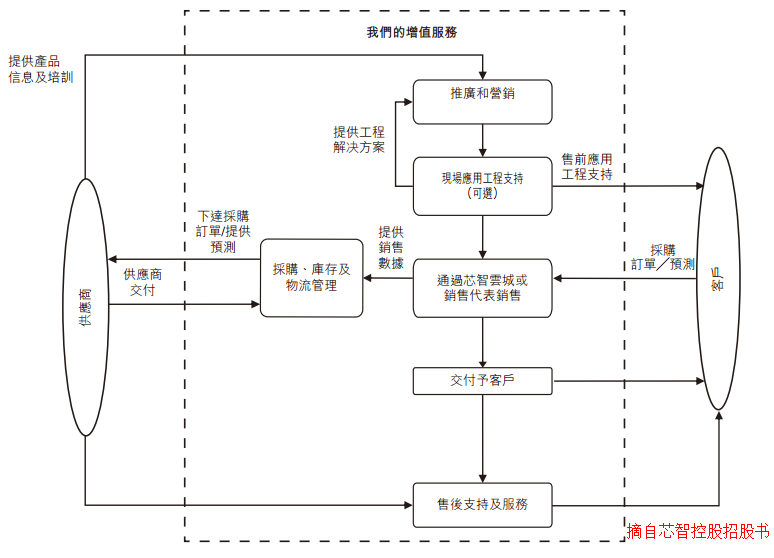

具体到科通,除了其电商平台,也配有专业的技术顾问和销售团队。而芯智更是直接表示其采用OAO(线上加线下)模式:线上平台加上覆盖主要一二线城市的服务网络。

芯智相比之下吸引力更大

总体来说,科通和芯智的主要营收都来自IC及其他电子元器件都自营销售,以及客户构成比例相近(科通2015年蓝筹客户、中小客户营收占比为41%、59%;芯智为56%、44%),二者的财务数据具有一定可比性。

不过,相比科通更广泛的产品范围,芯智的产品组合更多专注于智能媒体显示(营收占比近半)、智能广播终端、移动终端、智能汽车电子和存储器产品等应用市场。

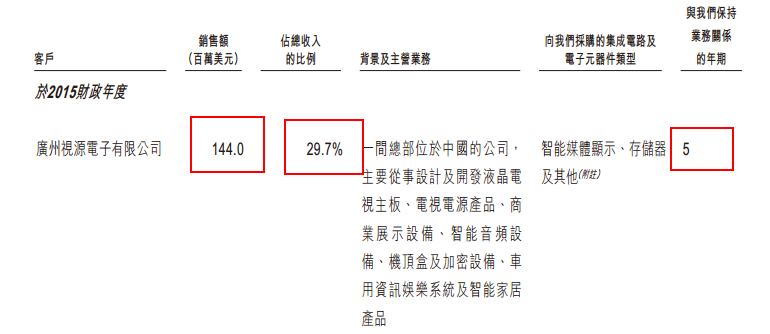

芯智的五大客户,分别为广州视源电子,深圳创维-TGB电子、乐视致新、深圳双翼科技和深圳创维数字技术。其中,芯智和创维RGB业务往来超过10年,和视源电子业务往来超过5年。2015年,视源电子占营收30%。

视源股份是公司是全球领先的液晶显示主控板卡供应商(2016年上半年全球份额近三成)和国内份额第一的交互智能平板供应商,于2017年1月挂牌中小板。

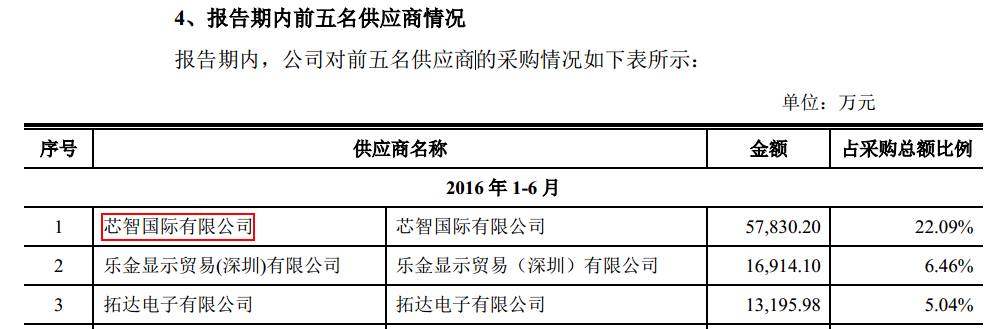

对视源来说,芯智是其多年的第一大供应商,占采购额占比从2013年的15.8%逐步上升到2016年上半年的22.09%。

同时,视源电子近年来的增长速度也十分惊人,芯智或能继续沾光。根据视源公布的2016年业绩快报,营收全年同比增长38%,净利润则由2015年的3.5亿增长到2016年的7.4亿,增幅109%。联系到视源的总资产只有28亿,其盈利能力实在太猛。

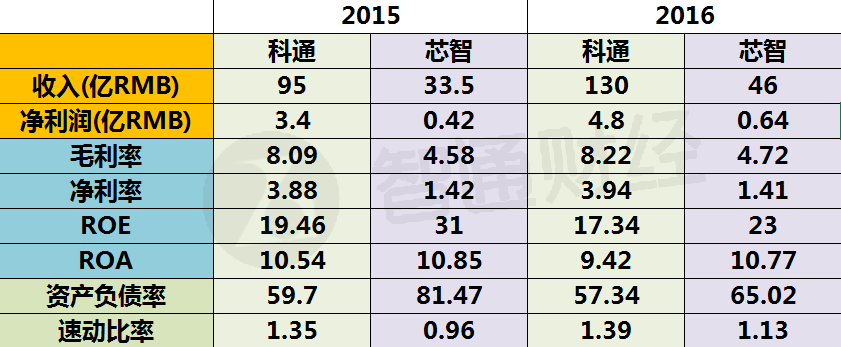

在对应下游细分行业快速增长的背景下,芯智取得了比科通更大的增幅:2016年科通收入增长36.8%,净利增长39%;芯智收入增长同比38%,净利增长52%。

不过,智通财经整理wind数据发现,从盈利能力上看,实力强大的科通还是更胜一筹。从资本回报率上看,芯智则更高。

最后比较两者的估值,芯智目前的吸引力显然更大。以最新收盘价看,科通、芯智的市值分别为151亿、8.53亿;TTM PE分别为32、13;PB分别为4.26、2.19。

在芯智这样极其便宜的估值和高业绩增长下,结合其客户良好的增长形势贡献未来业绩,值得投资者高度关注。