全球市场研究机构TrendForce集邦咨询表示,受各终端买方于今年上半年积极备库存的带动,使得存储器原厂库存偏低,DRAM原厂平均库存仅3~4周;NAND Flash供应商平均库存则为4~5周。

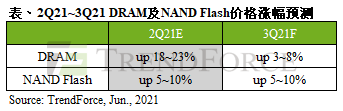

面对第三季服务器客户欲加强采购力道,原厂针对各类存储器产品报价并无降价求售的必要性,故TrendForce集邦咨询预估,第三季整体DRAM价格将续涨约3~8%;NAND Flash则受enterprise SSD及wafer需求攀升,整体价格季涨幅将由原先的3~8%,上调至5~10%。

生产目标下修,存储器高库存恐成手机品牌厂下半年隐忧

从终端客户的存储器库存量来看,市场最关注的智能手机与笔电领域呈现两种情形 。

手机方面,目前各品牌厂DRAM及NAND Flash库存皆在8~10周的高水位,主要是受到近期印度第二波疫情冲击,使全球生产量的年成长幅度自9.4%下修至8.5%所致。然近期中国部分品牌厂开始下修生产目标,陆续进入调整长短料库存周期,加上东南亚疫情二次爆发使生产及消费力下滑的两大新因素,下半年恐将替库存已位于高水位的手机品牌厂再添隐忧。

PC OEM厂DRAM平均库存最高达10周,将收敛下半年PC DRAM涨幅

笔电方面,目前PC OEM厂DRAM平均库存为8~10周,部分PC OEM厂库存更超过该水位,主因是今年笔电市场需求仍持续受惠于宅经济效应,生产台数上看2.38亿台,年增14.3%,然受到上游几项明显缺货的零部件如音效转换芯片(Audio Codec)、类比IC(Analog IC)、电源控制芯片(Power IC)、微控制器(MCU)及LED驱动芯片(LED driver)等影响,采购端亦担忧存储器也会成为致使终端无法生产的缺口,故今年上半年大幅加大采购量。而NAND Flash则持续受限于controller IC的缺货,库存量低于DRAM,平均库存达4~5周。

整体而言,TrendForce集邦咨询预期,下半年中国智能手机品牌厂将放缓mobile DRAM与NAND Flash的采购,但其他终端应用需求依旧强劲,故整体存储器合约价格仍不易下跌。而在PC与NB领域,后续短料的供给达成率(fulfillment rate)变化,将成为PC OEM厂开始审视其长料库存的指标,值得注意的是,由于PC OEM厂的DRAM库存较高,下半年PC DRAM涨幅将因此明显收敛。

本文选编自“半导体行业观察”,作者:集邦咨询;智通财经编辑:魏昊铭。