过去一年里,周黑鸭(01458)和五谷磨房(01837)两家食品赛道企业,讲出了截然相反的资本故事。前者因为开放加盟,在18个月内开出1000家加盟店,直接改变了二级市场投资者的预期,股价频频刷新历史新高。

然而,周黑鸭这种以变更商业模式顶层设计来改变盈利模式的做法,仍不被五谷磨房所采纳,坚守直营“底线”的五谷磨房股价持续刷新历史新低已成家常便饭。

70%毛利率难盈利

不可否认,一家公司的业务模式,需根据自身经营特点来选择。譬如五谷磨房部分产品要经过精选材料、筛选、清洗、低温烘焙、自然冷却、包装、选配、现磨等八道工序。以此看来,为保证产品质量,自营模式可作为优先选项。

问题在于,2020年的盈利状况已经为五谷磨房敲响警钟,公司或许已经到了考虑变革商业模式的地步。

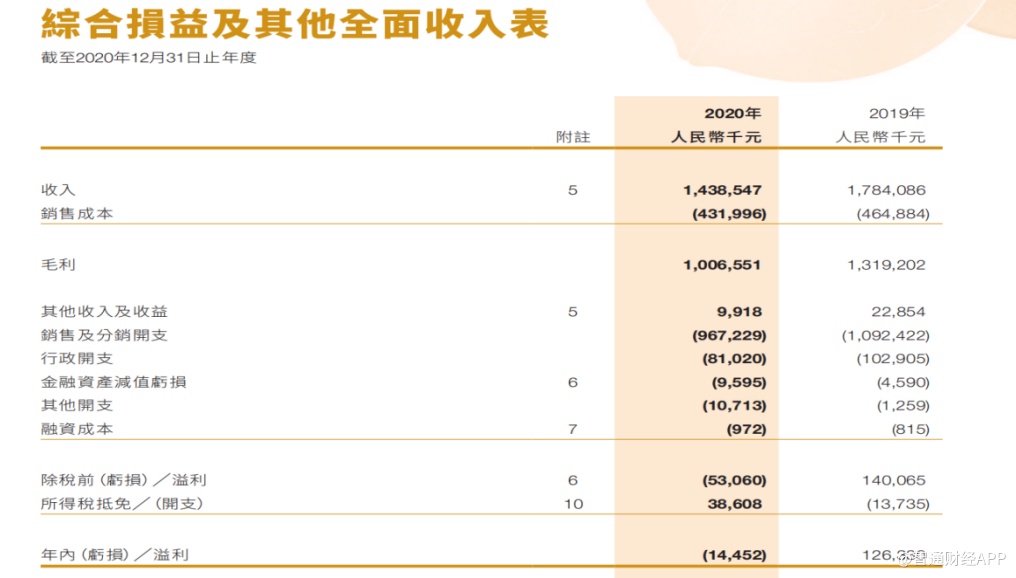

据五谷磨房2020年财报,公司实现营收14.39亿元(人民币,下同)同比下滑19.37%,净利润为亏损1445.2万元,同比下滑111.44%。值得注意的是,五谷磨房出现业绩亏损并非产品盈利能力差,相反公司2020年的销售毛利率维持在70%的高水平。

产品坐拥高溢价却陷入亏损泥潭,高毛利究竟是不是五谷磨房的“护城河”存疑。据五谷磨房财报,将公司利润摊薄的主要原因之一是高额的销售及分销开支。2020年,公司销售及分销开支金额达到9.67亿元,同比减少11.46%,占营收比重为68.63%。

细分来看,五谷磨房的销售及分销开支主要包括佣金开支、销售人员的劳务费用、薪金及僱员福利开支、促销开支、运输费用及其他。销售及分销开支同比下降,主要归因于佣金开支因年内收入减少而有所减少,此外还由于直营专柜及销售人员人数下降,导致销售人员的劳务费用减少。上述部分销售费用下降因公司加强广告及推广工作,致使广告开支增加抵销。

智通财经APP注意到,五谷磨房在营销端偏好聘用流量明星代言策略。2020年和2021年,公司相继聘请迪丽热巴和关晓彤为其品牌代言人。五谷磨房通过流量明星代言构建了一个闭环,即以明星代言维护品牌高端形象,从而使产品获得更高的溢价,继而利用销售产品产生的高额回报来支付包括广告代言在内的营销费用。

站在盈利能力的角度,过高的销售及分销开支占比,已经对五谷磨房的业绩造成负面影响。要打破这种局面,势必需要扩大销售规模,以提升营销费用对销售的杠杆效应。

在智通财经APP看来,加盟这种“用他人的资金来发展自己事业”的商业模式,能够快速扩大公司销售网络,触达更广泛的消费者。时至今日,加盟模式已经发展出特许加盟、自愿加盟、供货加盟和合作加盟等多种形式。其中,特许加盟模式下,品牌方与加盟商合出资源开店,双方各自拥有店铺部份所有权,品牌方涉入控制关键设备或资源的所有权,可以发挥高控管效果,保障产品在销售终端品质。

研究企业商业模式,原本一级市场投资者更加热衷。根据周黑鸭开放加盟后的股价表现可以窥见,将一级市场的投资思路运用到二级市场中,“高维打低维”的效果显著。同样有着深厚“湖北基因”的五谷磨房,如果能利用好加盟模式,投资者对公司的投资价值将多一分期待。

线下扩张趋缓,线上成主攻方向

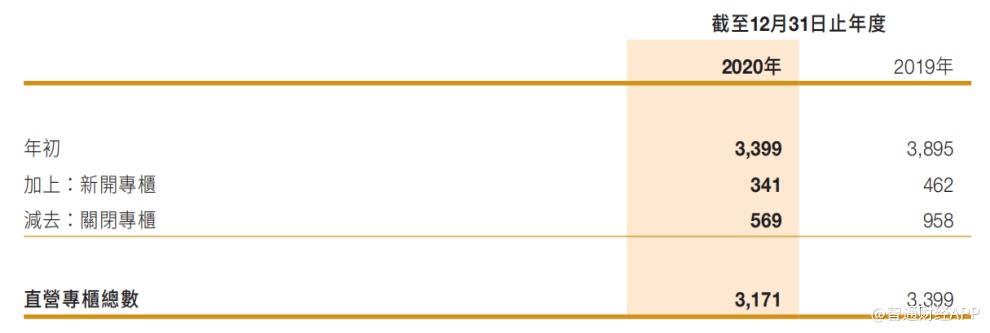

当然,纵使五谷磨房不采用加盟模式,公司依然会采取措施扩大销售规模。据五谷磨房财报,公司采取的销售渠道发展策略可以归纳为“收缩线下,扩张线上”。2019年,公司直营专柜数量为3399个,当年净减少506个。截至2020年末,公司专柜数量进一步减少至3171个。

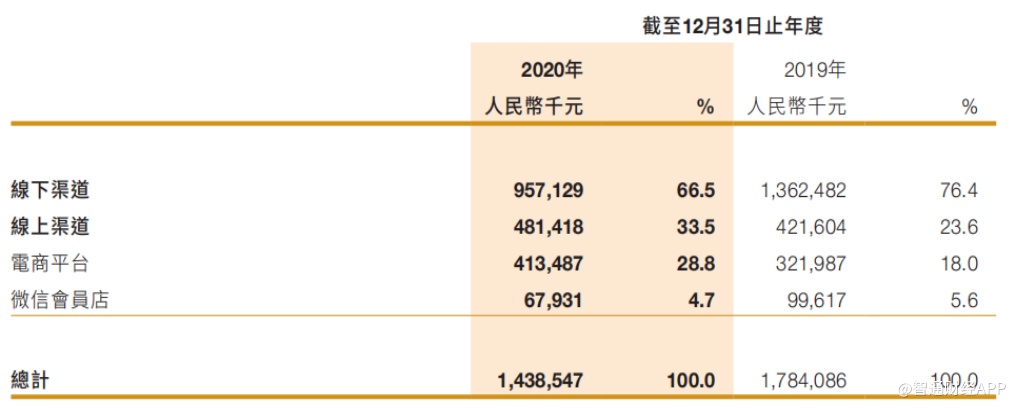

随着专柜数量减少,五谷磨房2020年线下销售收入同比下降29.7%至9.57亿元,线下渠道销售占比下滑9.9个百分点至66.5%。

五谷磨房表示,2020年,面对疫情带来的经营环境变化,渠道策略上公司重点积极线下专柜业务复苏,并大力发展在线业务。

智通财经APP注意到,五谷磨房线上销售在2019年已经取得突破,年内销售额达到4.22亿元,同比增长24.2%,线上销售收入占总收入比重较2018年的18.7%提升至23.6%。其中,2019年电商平台实现销售额3.22亿元,同比增长34.7%,占总销售收入比重由13.2%提升至18%。

2020年,公司线上渠道销售收入进一步扩大至4.81亿元,同比增长14%,线上收入占营收比重提升9.9个百分点至33.5%,其中电商平台实现收入占营收比重提升18.8个百分点至28.8%。

线上销售占比持续提升,一方面得益于公司的渠道开拓,另一方面公司将新产品在线上重点投放起到积极效果。据悉,公司分别于2020年3月和6月推出Y10新品和“吃个彩虹”高端水果麦片。其中,Y10益生元高蛋白冲调谷物粉,该产品多次入选“天猫百万单品”等个榜单,成为淘宝系平台全网天然谷物粉品类第一名。

“吃个彩虹”主要瞄准高端冷冲麦片市场。截至2020年,公司冷冲麦片产品已经推出6款产品,在半年时间内实现销量160万袋,双11期间成为“天猫冲饮麦片品类”第五名。

Y10和“吃个彩虹”的成功,体现五谷磨房围绕营养谷物食品和高端水果麦片市场两大市场重点布局取得成效。未来除了持续关注公司上述两大产品品类的销售进展,还需留意其新增配套产能的落地情况。

据了解,五谷磨房于2018年3月开始于中国广州市南沙区建设新制造基地。新生产基地的建筑面积为6万平方米。新制造基地完工并完全投产后,预计公司的最大产能将增加至每年4万吨。

如若五谷磨房在销售端持续突破,公司新产能落地将为业绩增长提供充裕动能。为了让新产能有用武之地,五谷磨房的当务之急,是让公司业绩重上增长轨道,让市场进一步确认,天然健康食品赛道的成长逻辑无虞。