摘要

美国物流行业的四个阶段:1)20世纪初至40年代,物流观念的产生和萌芽阶段;2)50年代至60年代,物流的应用与推广阶段;3)70年代至80年代,物流管理的兴起阶段;4)90年代至今,物流国际化、信息化及迅速发展的现代化阶段。

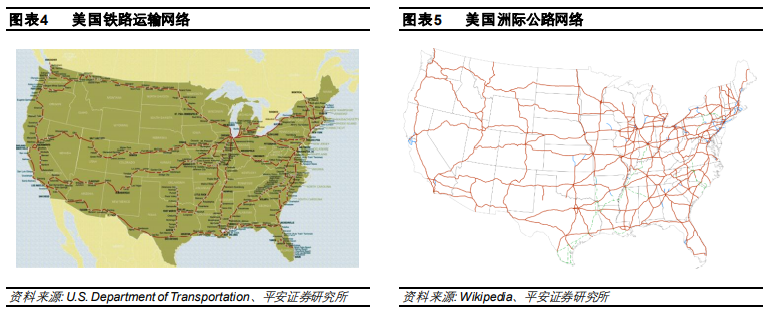

多领域全面发展:美国的物流业是一个高度集成的供应链网络,通过多种运输方式将生产者和消费者联系起来,包括卡车运输、铁路货运、航运、航空货运等。航空年货运量超过2700万吨,全球十大货运机场中,美国占5个。公路总里程超过600万公里,其中高速公路超过12万公里,年运量超百亿吨。铁路方面,货运铁路总长度超过14万英里,每天货物周转量为170万吨英里,行业年收入近800亿美元。水运方面,海运业发达, 拥有多个世界大港;内河运输航道总长约4.2万公里,其中深度超过2.7米的航道占比超过60%。

美国物流行业特点:政策层面,美国坚持物流私有化发展,自20世纪70年代末期开始,物流行业逐步从管制转向全面开放。基础设施层面,联邦和州政府均重视物流基础设施建设并提供财政支持,目前已经具备完善且发达的综合运输体系。技术层面,物流企业基本均实现了高度机械化,目前正通过整合和研发新技术向物流自动化发展。资源整合层面,更高效率和更低成本的第三方物流在美国快速发展。

投资建议:参考美国物流行业的发展情况,我们认为有三方面值得关注:1)行业整合。美国物流行业多个子领域已经基本完成行业整合,行业头部公司拥有较大市场规模,部分企业具备全球影响力,我们认为我国物流行业中,市场化程度较高的子行业下一阶段大概率进入整合阶段,将诞生一批有较大市场规模和影响力的行业龙头企业。2)第三方物流。提高物流效率降低物流成本是企业不变的追求,第三方物流一定程度上已经被证明在此方面具备独特优势,预计未来我国第三方物流领域将能够有较大发展空间。3)智慧物流。整合现有技术和研发新技术能够帮助物流企业建立科技壁垒,受快递行业高速发展的影响,在智慧物流领域,我国目前的发展并不落后,随着最近两年资本跑步加码智慧物流,预计未来在智能物流装备的研发和制造、货运无人驾驶、智能供应链管理等领域我国有望实现领跑。

风险提示:1)宏观经济风险。物流行业的发展主要是依托整体经济环境,宏观经济环境变化可能导致需求出现变化,影响行业发展趋势。2)政策风险。物流行业的发展受政府政策影响,政策调整的不确定性将带来政策风险。3)安全风险。安全是物流行业最重要的指标,安全事故影响程度和范围远远高于其他行业。4)疫情影响超出预期。未来如果疫情蔓延超出预期,政府管控措施长期持续,将对行业产生较大影响。

01美国物流行业发展历程

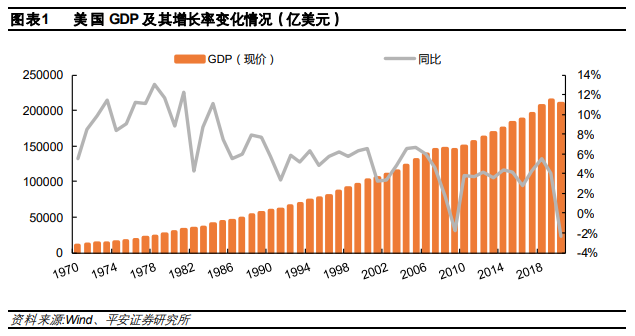

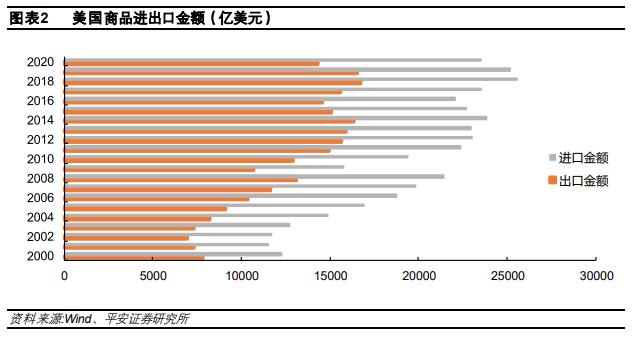

美国是全球最大的经济体。2020年,美国总人口为3.3亿,GDP达到21万亿美元,同比下降2.30%,人均GDP达到63415美元,同比下降2.8%,人均收入为59754美元,同比增长5.8%。2020年,美国人均个人消费支出为4.3万美元,总额约14.2万亿美元,巨大的消费量带来了对物流业的巨大需求。从商品进出口方面看,2020年美国出口金额共计1.43万亿美元,进口金额共计2.34万亿美元。

总体来说,美国物流业发展可以分为以下四个阶段:1)20世纪初至40年代,物流观念的产生和萌芽阶段;2)50年代至60年代,物流的应用与推广阶段;3)70年代至80年代,物流管理的兴起阶段;4)90年代至今,物流国际化、信息化及迅速发展的现代化阶段。

1.1 第一阶段:产生

物流(Logistics)最初是军事术语,最初的应用是在军事领域。第一次世界大战后西方国家的工业生产能力得到迅速提高,1924年第一辆量产型柴油发动机卡车问世,内燃机汽车逐步在运输领域中得到广泛使用;至第二次世界大战期间,卡车已经成为陆路运输的主力之一。特别是二次大战期间的美国,其运输行业得到了迅速发展,此外,美国航空机队也开始从事进出口商品和服务的商业运输。

1.2 第二阶段:推广

战后,物流从军事领域快速延伸至商业领域,许多美国企业开始意识到物流的重要性,从1960年起物流行业在全社会开始普及。

完善的公路网络为美国公路运输崛起提供保障。二战期间,铁路运输仍然是美国陆路运输的重要支柱,特别是在邮政快递行业。但二战结束后,美国政府为了能够提高军队调动的灵活性,加快物资供应效率,从而大力开发国内的高速公路路线,优化与调整高速公路布局。另一方面,美国国民经济快速恢复,汽车行业的繁荣发展带动了公路建设的不断完善。高速公路运输具备了许多铁路运输所不具备的优势,因此公路运输逐渐代替了铁路运输在物流行业中的主体地位。

1.3 第三阶段:兴起

自20世纪70年代以来,国家政策的制定与调整为美国物流行业带来了许多机遇,最突出的是1980 年左右所实行的放松管制,极大地激发了物流行业的潜力,推动美国国内物流行业往更高的领域发展。1985年前后,物流服务已成为人们日常生活中不可或缺的一部分,人们对物流行业有了更高的了解与认识,再加上国民经济的飞速发展、科学技术的进步为物流行业带来更多的资金与技术支撑。人们逐渐意识到物流、经营以及生产三者之间的关系,并将其作为提高企业竞争力的核心内容。这一时期,油价上涨导致的运输成本增加,库存增加导致的仓储管理成本增长,两项因素成为推动物流行业发展的重要推手。同期,计算机网络与物流系统这两大领域的飞速发展,为物流管理提供了更多有利的环境和技术基础,最突出的特点是EDI、专家系统以及JIT生产方式的利用,以提高效率、降低成本为核心的供应链管理(SCM)在这一时期萌芽。

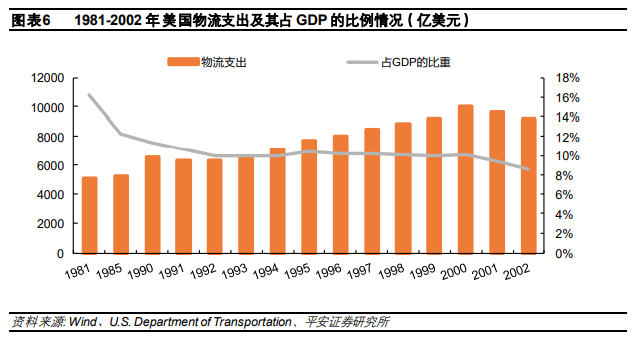

1981年,全美物流支出5060亿美元,占GDP的比重为16.2%,至1990年,全美物流支出增长至6590亿美元,但占GDP的比重已经下降至11.4%,9年下降4.8个百分点。而至2002年,美国企业物流成本为9170亿美元,占GDP的比例为8.7%,比过去21年的成本比例都低。

仅从运输端支出来看,全美运输费用由1981年的2280亿美元增长至2002年的5770亿美元,显示美国物流行业规模的迅速扩张。在这一时期,FedEx、UPS等运输和快递公司开始迅速崛起。例如UPS公司,在全美国提供翌日或第三日到达的快递业务,其营业收入在90年代达到了100亿美元,航空快递收入也达到了30亿美元。

1.4 第四阶段:现代化

进入90年代,美国企业的物流系统更加系统化、整合化,物流行业也从logistics(物流)向SCM(供应链管理)转化。

物流与供应链管理的区别在于,物流强调的是单一企业内部的各物流环节的整合,而供应链并不仅是一个企业物流的整合,它所追求的是商品流通过程中所有链条企业的物流整合。具体指的是商品到达消费者手中,中间要包括零售商、批发商、制造商、原材料零件的供应商等,而物流则处于流动的整个环节中。为了能够以低成本、快速地提供商品,仅考虑单一企业内部的物流整合是远达不到目的,必须对链条的所有企业的物流进行统一管理、整合才能实现上述目标,这就是供应链管理的基本概念。

现阶段,美国的物流行业体系已基本完善,包括物流内涵的拓展、过程的延伸、覆盖面的扩大以及物流管理的日益专业化、信息化和标准化。专注于物流和仓储综合业务的第三方物流得到快速发展,已经成为物流行业重要参与者,至2017年,全美营收超过10亿美元的第三方物流企业超过30家。

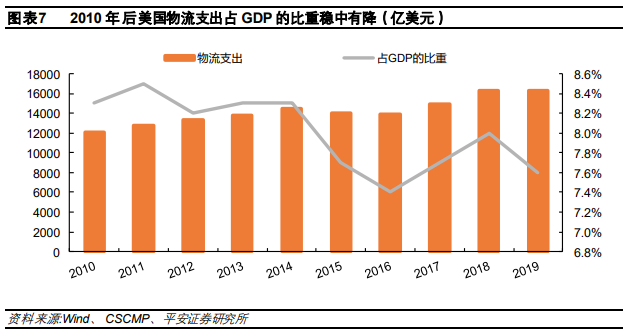

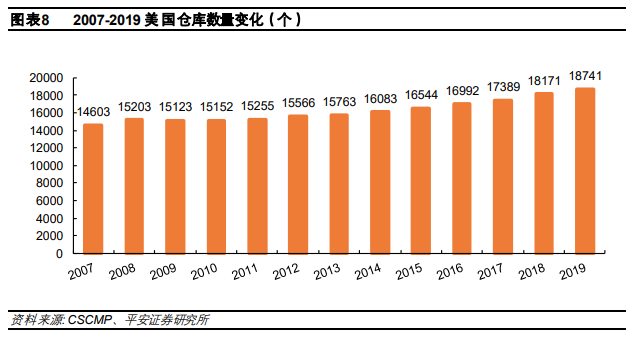

疫情全球爆发前的2019年,美国物流总支出估计为1.63万亿美元,占当年GDP的7.6%,大趋势上看占比仍然处于下降趋势中,但相比于1990s~2000s下降趋势明显减缓。2019年美国仓库总量达到18741个,同比增加570个,保持逐年递增趋势。

02美国物流主要子行业发展情况

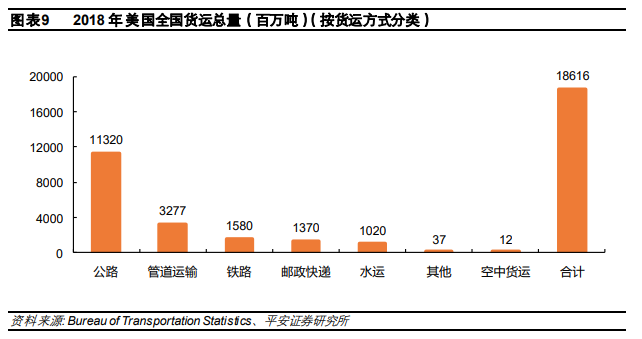

美国的物流业是一个高度集成的供应链网络,通过多种运输方式将生产者和消费者联系起来,包括卡车运输、铁路货运、航运、航空货运等。2018年,美国运输系统平均每天运送约5100万吨货物,价值超过518亿美元。

2.1 公路运输:自营者是长途卡车运输的主力

在美国公路货运也称卡车运输,该行业影响了20世纪后期美国的政治和经济历史。第一次世界大战期间,军队首先广泛使用卡车。随着铺面道路建设的增加,卡车运输得以在1930年代开始发展和推广。1956年,美国开始建设州际公路系统,这是一个由高速公路和其他公路组成的广泛公路网络,连接主要城市。州际公路系统的建成为卡车运输业在1960年代初的大幅增长奠定基础。1980年,国会通过汽车运输法(MCA),解除了对卡车运输业的管制,放宽了行业进入限制和定价机制,对后续美国政治经济产生重要影响,其中一个重要影响就是使得物流成本大幅降低、商品价格下降极大刺激了生产和消费的积极性,卡车运输在20世纪后期开始主导全美货运行业。

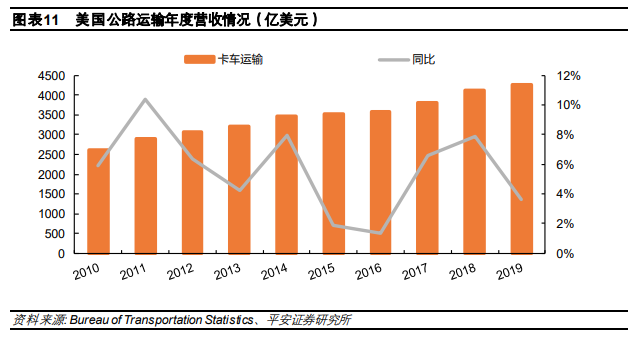

2018年,美国有超过665万公里的公共道路网络,卡车运输业全年运输总量超百亿吨,承担了全美国61%的货物运输。在卡车运输行业收入方面,自2008年金融危机后至“新冠”疫情前,全行业维持逐年递增的增长模式,2019年实现营业收入近4300亿元。

自营者占主导,是长途货运的重要特点。美国长途卡车运输行业超过90%的公司是自营者,即使是头部企业运营公司也只占整个市场的一小部分。根据IBISWorld的数据,JB Hunt Transport Services拥有约2.5%的市场份额,YRC Worldwide拥有1.8%的市场份额,FedEx拥有1.6%的市场份额,美国联合包裹服务公司拥有1.5%的市场份额。

2.2 铁路运输:自负盈亏的完全私有化

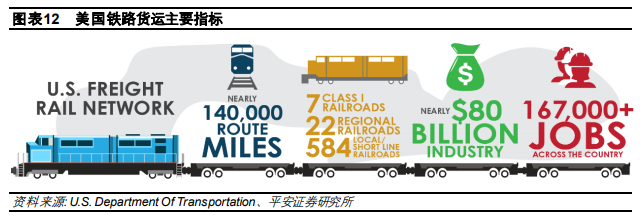

美国货运铁路网全长约有14万英里,是目前全球最大、最安全、最具成本效益的铁路货运网络,货运铁路网络主要由7条I类铁路(营业收入达4.9亿美元或以上的铁路)、22条地区性铁路和584条短途铁路组成。在美国提供了超过16.7万个工作岗位。相比于其他运输方式,特别是卡车运输,拥有以下特点,包括减少道路拥堵、减少高速公路事故、减少燃料消耗和温室气体排放、较低的物流成本以及公共基础设施维护费用。

铁路私有化是美国铁路运输行业的重要特征。美国交通部预计到2040年铁路总货运需求将增长30%,铁路行业每年将新增投资数十亿美元。与公路不同,美国货运铁路由私人组织所有,这些私人组织负责自己的维护和改善项目。与其他主要运输方式相比,铁路所有者每年用于维护和增加系统容量的费用占比最高,近20%的收入用于该项目。

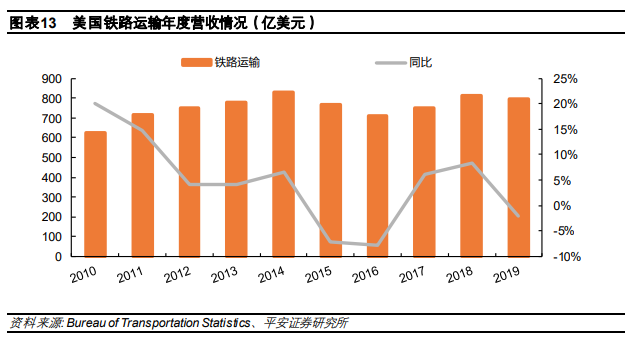

煤炭是占比最高的铁路货运品种。2019年美国铁路运输实现收入近800亿美元,比上年减少收入18亿美元,其中一级铁路营运收入占比超过90%。铁路运输服务的内容主要是货物运输,占65%的比例,其次是多式联运服务,占28.3%,客运只占5%的比例。货物运输的商品主要包括原材料、消费品等,其中煤所占的比例最大,为45%;而通过多式联运运输的集装箱数量增加最快,特别是从加利福尼亚州到伊利诺伊州沿线增加更快,这表明美国从亚洲进口了大量的商品。美国货运铁路运输每加仑吨英里数是卡车运输的4倍,还比卡车运输减少了75%的温室气体排放。

此外,美国铁路运输采用了大量的新技术来保证安全性,如安装复杂的探测器,检测轨道上运行车辆的缺陷,使用探地雷达识别地下存在的湿度过重问题,使用专用轨道车检测轨道缺陷等。

美国铁路货运的主要特点:

私有制:铁路拥有者自己负责绝大多数美国货运铁路建设、维护、运营和支付其基础设施的费用,几乎没有政府援助。

资本密集型:铁路行业资金投入较大,货运铁路的资本支出占收入的百分比是美国制造业平均的六倍。

持续投资:从1980年到2020年,美国的货运铁路在资本支出和维护费用上花费了近7400亿美元——平均每年约250亿美元。其中包括机车、货车、轨道、桥梁、隧道和其他基础设施和设备。

自负盈亏:美国公共政策和运营环境使铁路货运行业能够自己负担维护和现代化近14万英里货运铁路网络所需的费用,实现维持行业持续发展的正经济循环。

经济驱动力:货运铁路运营和投资的净经济效应是深远的。2019年,美国货运铁路就带动了 2650亿美元的经济活动,并在全国范围内支持了约120万个工作岗位。

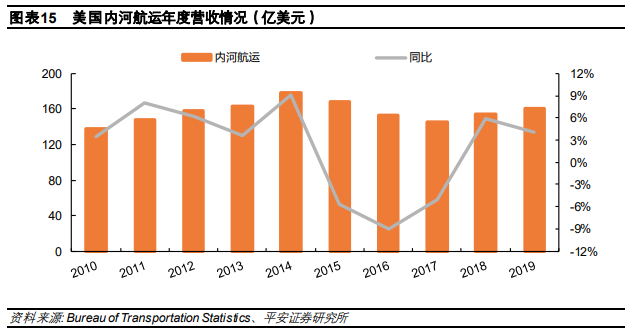

2.3 航运(内河运输):内河航运发达,政府政策和资金支持

美国是个河流湖泊众多的国家,共有26个大小水系,可通航河道总长4.2万公里,五大湖的湖岸线4296公里,远洋船舶可经由圣劳伦斯深水航道驶入五大湖区,这里有贯穿美国的密西西比河系。这些自然条件为美国水上运输的发展提供了得天独厚的自然条件。内河运输适合运输散货和低价值的原材料,比如煤、石油、农产品和其他散货。每年运输货物达6.3亿吨,总价值超过730亿美元。水上运输效率高,平均每加仑燃料可使卡车运输95公里,可使铁路运输325公里,可使驳船运输827公里。内河运输在降低碳排放、温室气体排放、环境污染、事故、噪音等方面,都具有很大的优势。

密西西比河系是世界上最发达的水系之一,货运量占美国内河航运总量的60%,目前密西西比河干流和主要通航支流基本上实现了航道统一标准化,航道里程约2万公里,三分之二的航道水深超过2.74米,其中干流全长3800公里,主要航道水深3.65米。美国为促进内河航运发展,规定航道建设与维护资金均由国家拨款,不需要偿还。

2019年,美国内河航运行业实现营收160亿美元,同比增长4.1%,从最近10年的发展趋势来看,行业整体增长趋势较缓。

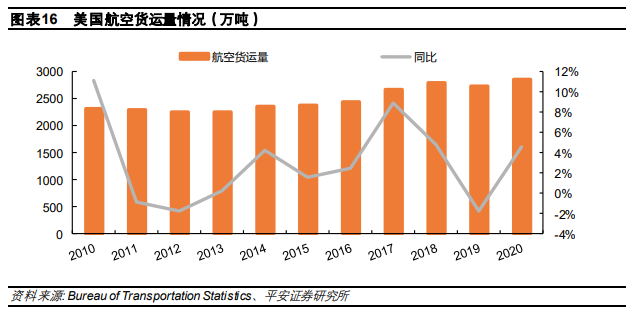

2.4 航空货运(包含快递):国际航空货运的领导者

美国的航空货运始于1918年,当年8月美国第一条定期邮政航线(华盛顿-费城)通航,标志着民用航空货运的开始。受飞机载运能力和政策限制,航空货运发展在20世纪80年代之前发展相对缓慢。1977年,美国政府对航空运输行业出台了管制放宽以及自由化相关政策,航空货运得以实现快速发展。

根据NPIAS的统计,美国目前共有3304个公共使用机场,其中包括520个商业服务机场。覆盖全国的商业机场使得航空公司能够构造覆盖全国的货运航线网络,至2020年,美国航空货运行业实现货运运输量2853万吨,同比增长4.5%,成为疫情下为数不多实现正增长的运输子行业。

2018年北美航空货运市场份额为210亿美元,有机构预测,预计在2019-2027年间将航空货运行业年平均增长率为2.4%,到2027年将达到260亿美元,其中贸易将是推动航空货运市场增长的主要驱动力。

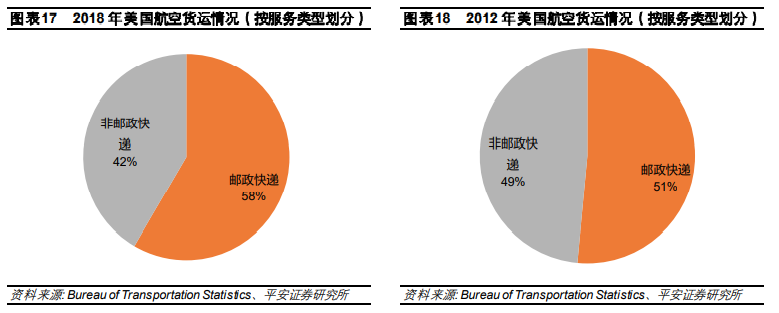

邮政快递类业务占比急速扩张。航空货运按照服务类型划分可以分为邮政快递和非邮政快递两类,随着互联网基础设施建设的加速,以及智能手机的普及和用户之间互联网的普及,电子商务行业在本世纪初加速发展。电子商务引发了消费者购买行为的剧变,也改变了企业之间的合作方式。随着全球电子商务市场的升温,在线购物已经成为重要的消费方式之一,线上购买商品的类别和数量呈现井喷式增长,邮政快递类航空货运需求急速增长。

2018年,全美实现航空货运2780万吨,其中邮政快递类1624万吨,占比58%,对比2012年,全美邮政快递航空货运1155吨,占比为51%,6年内邮政快递类业务增长超过40%,而非邮政快递类仅增长6%。

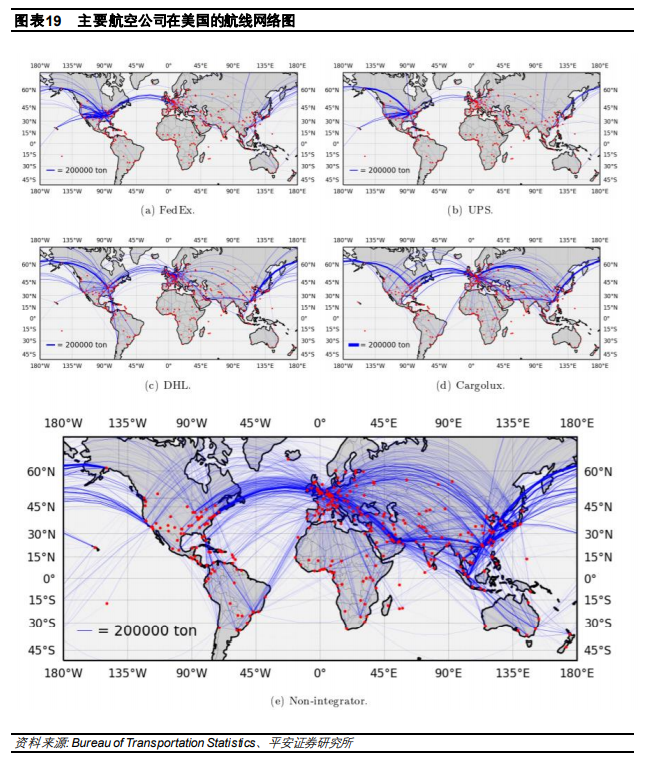

引领全球的航空快递巨头。得益于美国经济的全球影响力,美国航空货运行业一直是全球的领跑者,特别是在航空快递领域,诞生了影响全球的两大巨头,FedEx(联邦快递)和UPS(联合包裹),其中FedEx拥有680架飞机,货运网络辐射超过220个国家和地区,是全球第一大航空货运公司,UPS拥有570架飞机、货运网络覆盖超过220个国家,每年交付55亿个包裹。

03美国物流业特点

3.1 政策层面:坚持私有化发展,由行业管制转向全面开放

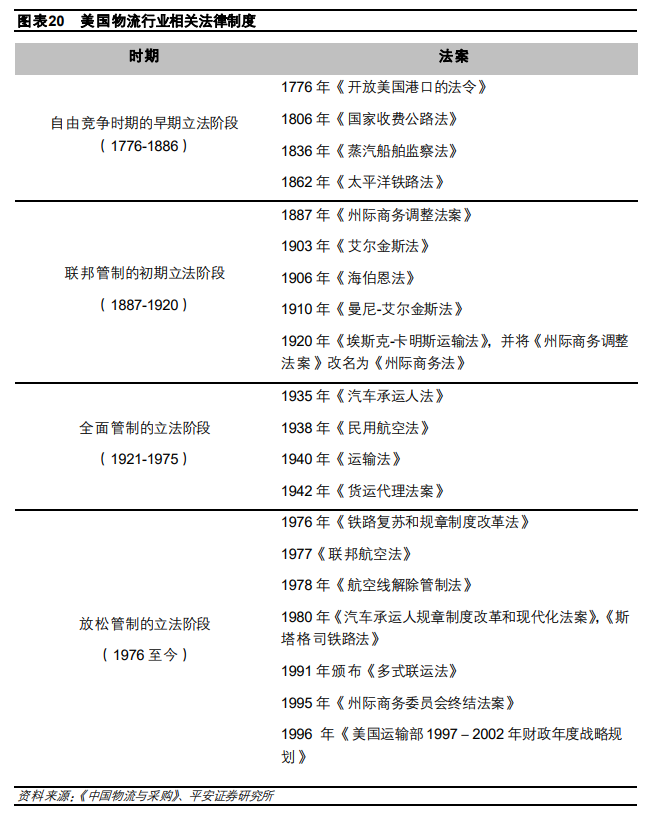

美国物流的发展与其政府不断完善物流相关法规的建设是分不开的。美国是发达国家中唯一长期实行运输、仓储等物流业私有化的国家。美国没有统一的物流法,与物流相关的法律法规比较分散,形式多样,既包括联邦法也包括州法,既有成文法也有判例法,结合美国物流业发展的不同阶段,可以将美国物流法律制度的发展划分为四个阶段。

全面放开管制。从上世纪70年代开始,美国政府制定一系列法规,逐步放宽对公路、铁路、航空、航海等运输市场的管制,通过激烈的市场竞争使运输费率下降、服务水平提高。1977~1978年制定“航空规制缓和条款”,1980年提出“铁路和汽车运输的条款”,1984年制定“航空条款”;1991年颁布《多式联运法》,大力提倡多式联运的发展;1996年出台的《美国运输部1997~2002年财政年度战略规划》,提出建设一个世界上最安全、方便和经济有效的物流运输系统。

追求科技和绿色。美国在其到2025年的《国家运输科技发展战略》中,规定交通产业结构或交通科技进步的总目标是:“建立安全、高效、充足和可靠的运输系统,其范围是国际性的,形式是综合性的,特点是智能性的,性质是环境友善的”。这些政策法规的推行,为确立美国物流在世界上的领先地位提供了保障。

3.2 基础设施层面:完善且发达的综合运输体系

美国从联邦政府、州政府到地方政府都注重对基础设施的建设,并为物流相关基础设施建设提供财政支持。得益于多年持续建设的成果,美国已经建成了其密集而发达的水、陆、空综合立体交通网络。

航空:航空运输的比重几乎占到全球航空运输的半壁江山,全球十大货运机场中,美国就占5个,前20名中,美国共有9个。

公路:美国公路总里程超过600万公里,其中高速公路(含州际公路)总里程超过12万公里。

铁路:美国I,II和III类货运铁路总长度超过14万英里,2018年货运铁路网络每天货物周转量为170万吨英里,过去20年增长了约40万吨英里。

水运:美国海运业发达, 纽约港、洛杉矶港、奥克兰港、长滩港等都是世界大港;美国内河运输也很发达,其内河运输航道总长约4.2公里,其中深度超过2.7米的航道占比超过60%。

美国还注重交通信息系统建设,从全国交通网络出发,不断建立和完善交通信息系统,为物流的运输环节提供便捷有效的条件。同时,也注重对物流园区的规划建设,及物流园区与物流企业的合理分配。

3.3 技术层面:从高度机械化向自动化发展

美国物流企业的物流设备大部分都实现了高度的机械化和计算机化,正在向信息化(采用无线互联网技术、卫星定位技术、地理信息系统、射频识别技术)、自动化(自动引导小车技术、搬运机器人技术)、智能化(电子识别和电子跟踪技术、智能运输系统)、集成化(集信息化、机械化、自动化、智能化于一体)方向发展。先进的物流技术促进了物流企业的规模化、网络化发展。

美国物流技术的应用还体现为效率性、安全性、绿色性。例如,在储存和制冷货车运输业,经营者投资使用电子稳定控制系统来防止倾翻,有效控制制动系统和发动机转速。使用电子跟踪装置、车辆监控系统、计算机系统快速定位司机位置来提高周转率,监控车辆速度、加速度、刹车、易腐货物的温度和湿度。使用预警技术,即当车辆快速接近时软件系统利用雷达技术提前通知驾驶员,并且发动机电脑根据发动机性能趋势预测部件的故障,这些信息可让驾驶员采取有效的驾驶措施和方法来提高燃油的使用效率。在仓储业货物处理活动中,推广使用语音识别技术、射频识别技术等前沿技术,来降低成本。

射频识别技术也得到了美国国防部、沃尔玛公司、食品和药品管理局等组织的大力支持和推广。全球射频识别技术市场规模2019年达116亿美元,将有望在2022年上升到130亿美元。

射频识别(RFID)是无线电波,用于读取和捕获存储在附加到对象的标签上的信息。这些标签用于电子存储产品信息,还可以从远处分析对象。RFID可以用于制造,物流和仓储,其中跟踪库存和资产至关重要,因为他们发现数据输入的整体质量有了显着提高。它还可以借助RTLS来帮助收集位置数据,以查明确切的位置和资产的身份。

此外,在美国现代物流公司一般使用条形码、电子数据交换(EDI)、自动存储和提取系统、仓库管理系统等管理技术和自动化设备,如叉车、传送带、升降车等。而在配送环节,主要采用了配送控制系统、ISLE货舱管理软件、Crisplant斜槽分类技术、无线导引拣货系统等管理技术,使得企业内部实现高度自动化管理。

3.4 资源整合:第三方物流盛行

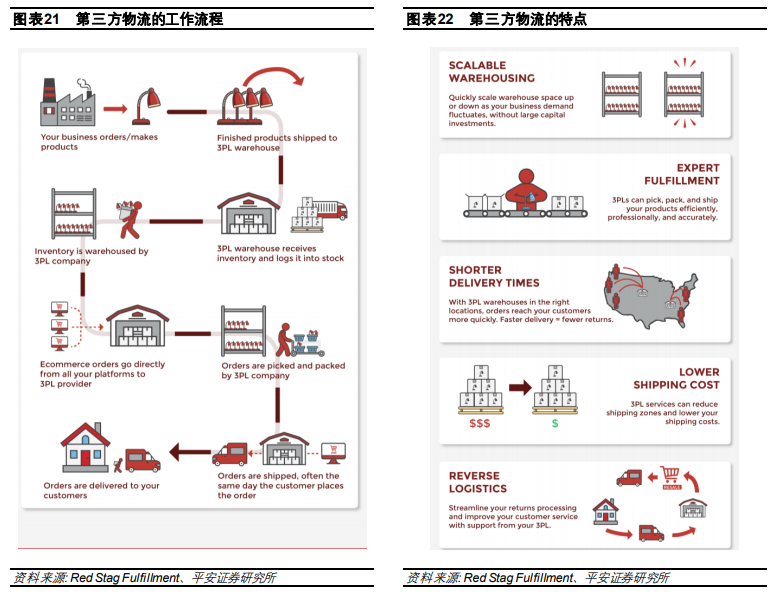

随着包含供应链管理在内的现代物流管理逐步得到社会认可,企业通过对内部机构进行不断调整,加强部门间的合作,强化企业的物流功能及环节,实现物流资源的不断整合和优化。在物流资源得到更充分利用的同时,物流市场的参与者也不断发生变化,为满足客户需求提供完善的供应链管理及物流信息服务的第三方物流逐步兴起。专业的第三方物流企业能够通过整合物流资源,从而有效的扩大企业规模,提升综合物流能力,降低物流各方面的成本,也使企业具有更领先的技术优势及强大的物流运作能力。

第三方物流的定义。美国供应链管理专业委员会对第三方物流的定义如下:将一家公司的全部或大部分物流业务外包给一家专业公司。第一次使用第三方物流这个术语是在20世纪70年代初,当时是为了在运输合同中引入联合运输营销公司(IMC)。在此之前,运输合同只有两方:托运人和承运人。当联合运输营销公司作为中间人进入市场,接收托运人的货物并将其提供给后方的真正承运人时,他们成为了合同的第三方,即第三方物流公司。如今,这一定义被极大拓展,每一家提供某种物流服务的公司都称自己为第三方物流公司。物流服务提供商将这些服务集成、捆绑在一起,服务包括运输、仓储、交叉配送、库存管理、包装和货物代理发运等。2008年美国通过一项立法宣布,第三方物流的法律定义是指在正常业务过程中仅接收、持有或以其他方式运输产品,但不拥有该产品所有权的人。第三方物流供应商是:集运货运代理、快递公司以及其他提供转包物流和运输服务的企业。

第三方物流的运作流程。客户订单-工厂生产-货物运输到第三方物流仓库-第三方物流仓库收到货物并入库-存货被第三方物流公司储入仓库-商业订单从平台直接发送到第三方物流-订单中的货物被第三方物流公司挑出并包装-货物通常在下订单的同一天装运-货物被派送到顾客手中。

第三方物流的特点:

灵活布局的仓库:第三方物流公司能随着商业需求的波动快速地扩大或缩减仓库,而不需要大量的资本投资。

专业化的物流服务:第三方物流公司能够高效地、专业地、准确地挑拣、包装、运输货物。

更短的运输时间:因为在相对应的地方都有第三方物流公司,所以订单能够更加快速地派送到顾客手中。

更低的运输成本:第三方物流服务能够减少运输流程,从而降低运输成本。

便捷的退货管理:第三方物流退货流线化简化,提升顾客服务。

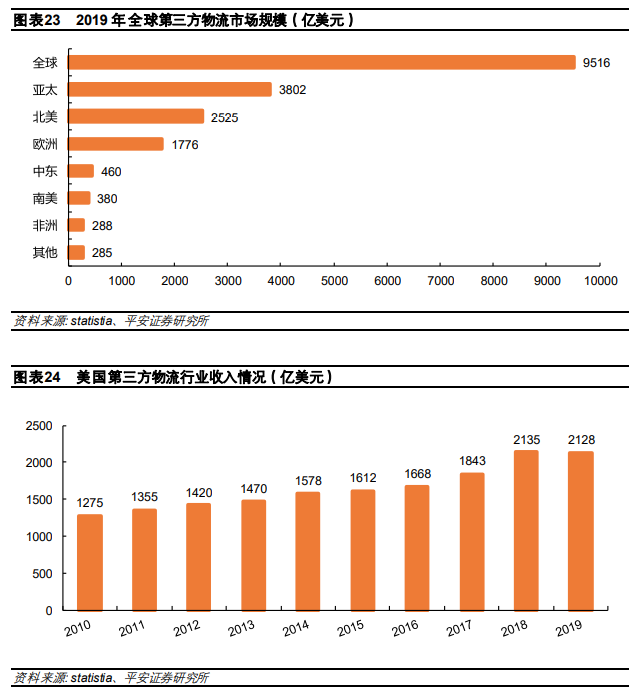

第三方物流2019年全球市场总规模为9516亿美元,其中与美国相关的约2905亿美元,占全球30.5%。在2010年至2018年,美国第三方物流收入稳步增长,2018年达2135亿美元。

面对全球整体低迷的经济发展环境,企业为减少成本压力,越来越依赖第三方物流企业来化解风险和降低不稳定性。这是因为,托运人(客户)认为,第三方物流企业可为其提供基于全球范围的战略和运营价值,物流与供应链管理的核心能力可为其全球业务取得成功作出关键贡献,且75%的客户认为,第三方物流企业能够采取新方法和革新思路来提升物流效力。目前,托运人(客户)主要外包交易、操作和重复性的业务,很少外包战略、面向客户和信息技术(IT)方面的业务。调查显示,国际运输占外包业务的比例最大,国内运输、仓储、货代、反向物流等的外包比例依次下降,因此降低运输成本是双方面临的最大挑战。通过使用第三方物流企业,托运人(客户)的成本和服务得到了改进,与第三方物流企业建立了良好的关系,彼此采取了更为细致的评价指标,如库存成本降低、订单满足率、订单准确度等。

得益于第三方物流的快速发展,美国也诞生了一批知名的第三方物流企业,例如CH Robinson和XPO Logistics,此外包括FedEx和UPS在内的物流行业巨头均涉及第三方物流相关业务。

04未来趋势

美国在线购物在2014年至2019年间增长了超过150%,成为过去十年推动美国物流行业发展的重要因素。随着Covid-19的到来,在线销售进一步加速,物流持续发展,但是物流行业仍然面临较多亟待解决的问题,例如国际间运输耗时较长且货物容易损坏的风险,货物丢失风险等。针对这些问题以及后疫情时代物流行业发展情况,部分美国物流行业管理者和专家提出了以下观点:

物流和卡车司机是美国的命脉。COVID-19大流行将卡车和物流业带入了公众的视野。在这场危机中,美国有350万卡车司机是美国的骨干力量,这场危机凸显了卡车司机对如此众多行业和部门的重要性。疫情期间,美国每天运输的货物中有79%是通过卡车运输的,这场危机让美国人开始了解卡车司机和物流专业人员的重要性。

COVID-19期间,物流行业发生了变化。物流提供商基于市场需求变化情况对他们的运营进行了快速而深远的改革。过去,很多物流企业的大部分业务都是企业对企业(B2B),但是疫情将人们留在家中,如果人们在家中并且无法(或不允许)外出,他们需要收货的方式也会发生变化,因此在疫情期间电子商务呈现爆炸式增长。全美物流领域除行业龙头企业以外,数以百万计的小型企业也将其业务投入线上,在线业务有望在未来几年中保持大量的市场份额。

商业模式正在发生根本性改变。人们希望从杂货到奢侈品的所有物品能在1-2天内交付到家中,物流公司不得不迅速调整以适应这种不断变化的需求。在维持全球运输网络的同时,美国的物流企业将在本地配送中心和长途卡车的区域物流网络方面加大投入,以适应市场需求变化。目前来看,这种变化趋势已经非常明显,美国卡车司机的平均每日行驶里程已从2000年的800英里减少到2019年的505英里。

持续加大科技投入。物流行业智能化发展趋势依然存在,预计以下领域将持续得到资金投入:

驾驶员辅助技术(非无人驾驶技术)。物流公司致力于最大化其卡车的安全保障,该技术可以通过使其更安全来吸引更多的司机进入该行业,而且将会极大地减少事故和死亡人数,同时能够减少交通拥堵,减少排放,提高效率。

自动驾驶汽车和无人驾驶飞机。从谷歌和苹果公司开发无人驾驶汽车到亚马逊在订单交付中使用无人机的计划,客户将来可以在不与人类互动的情况下接收货物。这不仅会缩短交货时间并节省燃油成本,而且还会通过减少门到门运送物品的人力来降低成本。

物联网(IoT)。机器之间相互通信,确定哪些物品库存不足并且需要补充,管理者不需要发布任何指令和采取任何操作,生产线自己就知道需要补货的物品或卖得不多的物品。未来,物联网将使物流公司能够更有效的整合其他技术(例如RFID(射频识别)或AIDC(自动识别和日期捕获))来服务于客户,货物订购过多或订购不足的日子将一去不复返。机器人。在不久的将来,使用机器人进行大部分仓储,卸载,装载甚至交付的趋势将会越来越明显,例如,亚马逊已经购买了Kiva机器人以用于其业务。

05投资建议

参考美国物流行业的发展情况,我们认为有三方面值得关注:1)行业整合。美国物流行业多个子领域已经基本完成行业整合,行业头部公司的拥有较大市场规模,部分企业具备全球影响力,我们认为我国物流行业中,市场化程度较高的子行业下一阶段大概率进入整合阶段,将诞生一批有较大市场规模和影响力的行业龙头企业。2)第三方物流。提高物流效率降低物流成本是企业不变的追求,第三方物流一定程度上已经被证明在提高效率和降低成本方面具备独特优势,预计未来我国第三方物流领域将能够有较大发展空间。3)智慧物流。整合现有技术和研发新技术能够帮助物流企业建立科技壁垒,受快递行业高速发展的影响,在智慧物流领域,我国目前的发展并不落后,随着最近两年资本跑步加码智慧物流,预计未来在智能物流装备的研发和制造、货运无人驾驶、智能供应链管理等领域我国有望实现领跑。

06风险提示

1)宏观经济风险。物流行业的发展主要是依托整体经济环境,宏观经济环境变化可能导致需求出现变化,影响行业发展趋势。

2)政策风险。物流行业的发展受政府政策影响,政策调整的不确定性将带来政策风险。

3)安全风险。安全是物流行业最重要的指标,安全事故影响程度和范围远远高于其他行业。

4)疫情影响超出预期。未来如果疫情蔓延超出预期,政府管控措施长期持续,将对行业产生较大影响。

本文选编自微信公众号“平安研究”;智通财经编辑:卢梭。