核心观点:

全球大型建筑工程承包商,以基建为主多元化布局

铁路行业龙头,高研发投入造就多项核心竞争力

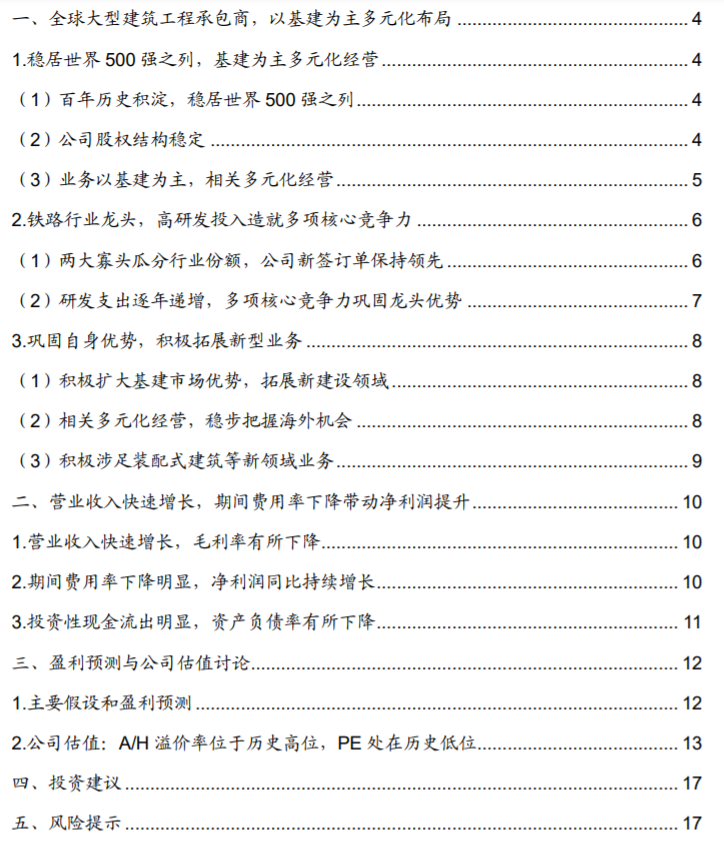

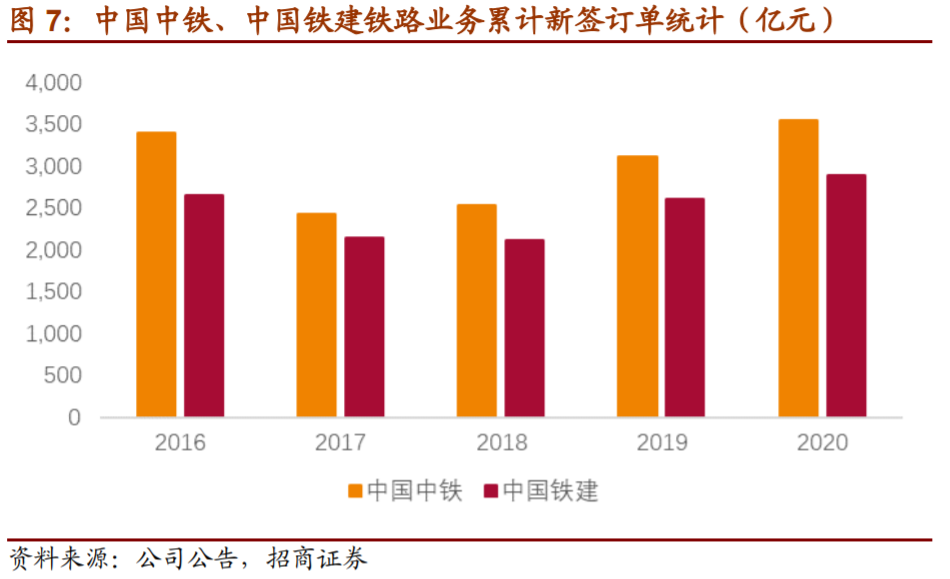

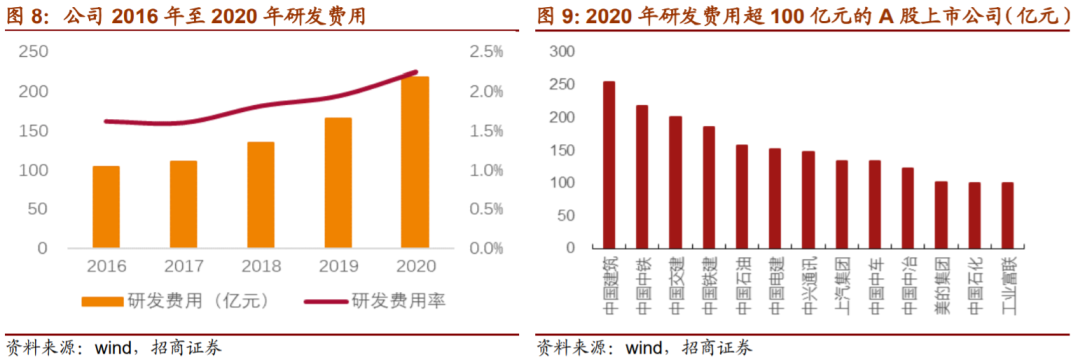

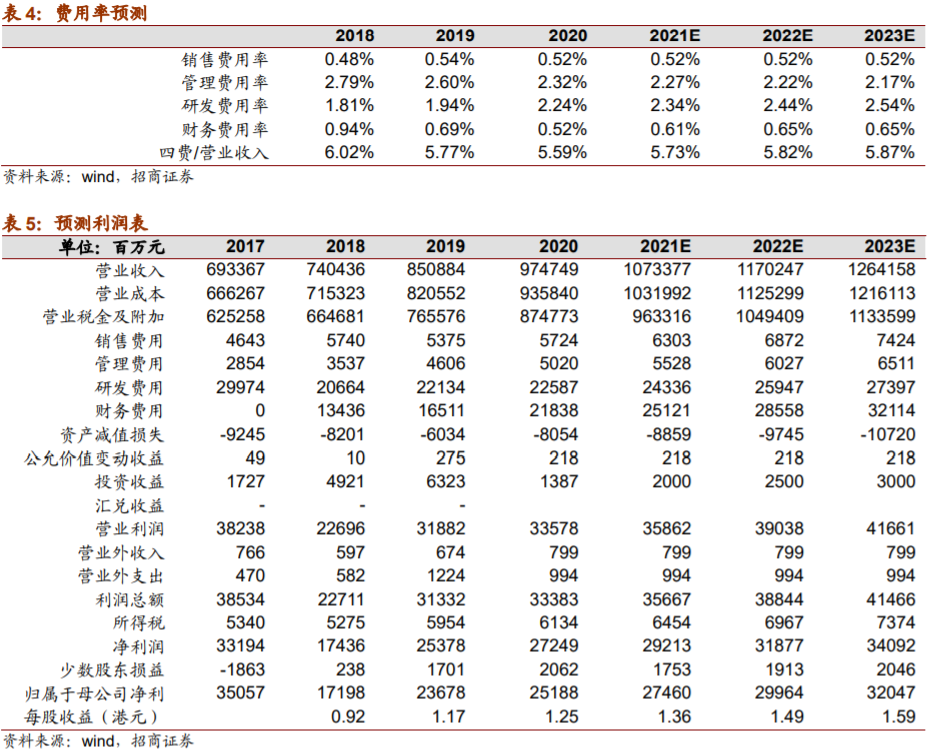

公司拥有铁路工程施工总承包特级18项,占全国铁路工程施工总承包特级数量的50%以上;中国中铁2020年累计新签铁路订单3553.8亿元,公司在铁路大中型基建市场的份额一直保持在45%以上;手握多项核心竞争力,2020年研发费用达到218亿元,在A股上市公司中位列第二位。2017-2020年间,公司研发费用率提升明显,分别为1.60%,1.81%,1.94%,2.24%。

巩固自身优势,积极拓展新型业务

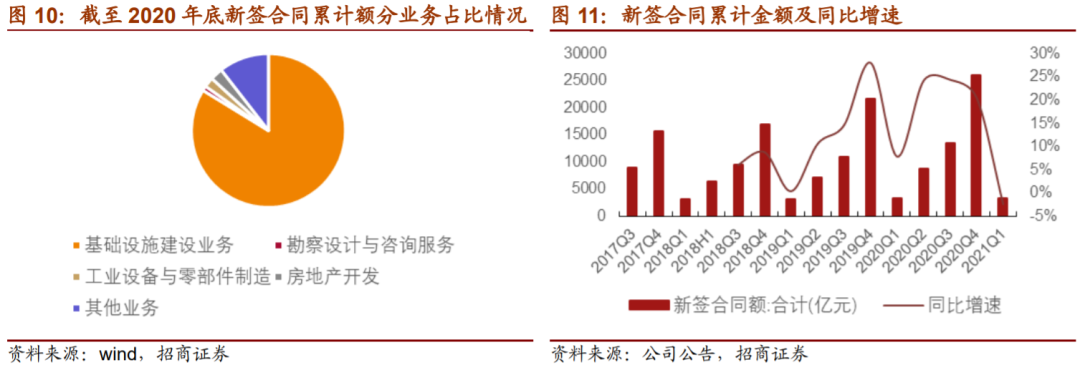

公司2020年新签订单共26056.6亿元,同增20.4%。其中基建建设业务新依然是推动公司订单快速增长的主要因素。受益于投资项目的拉动,新签铁路、公路与市政及其他业务订单分别同比增长14.2%、32.6%与20.7%。公司截至2020年末在手订单3.73万亿元,在手订单收入比为3.82,较为充沛。国内方面,公司目前继续拓展房地产开发及基建投资运营等相关业务,房地产开发重点主要为旧城改造、新城及新城区建设以及土地开发,积极涉足装配式建筑等新领域业务;海外方面,借助一带一路,稳步把握新的海外市场建设机会。

公司估值讨论

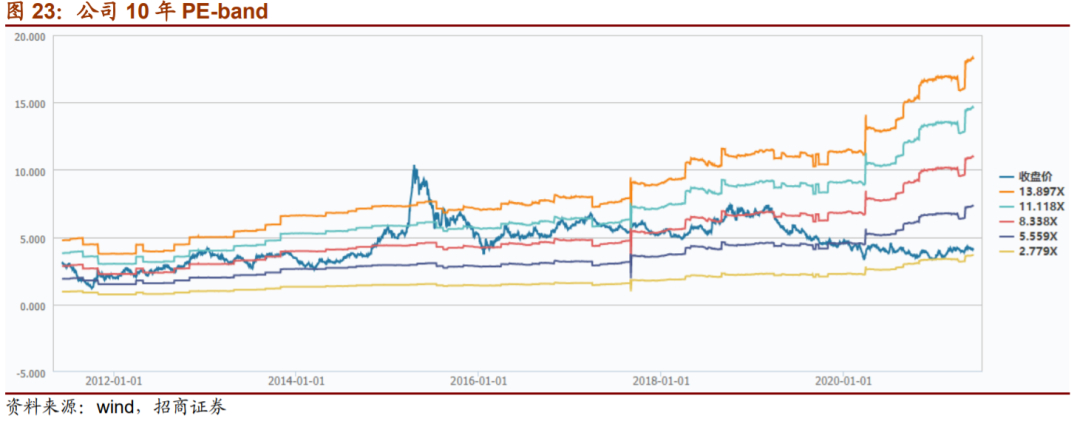

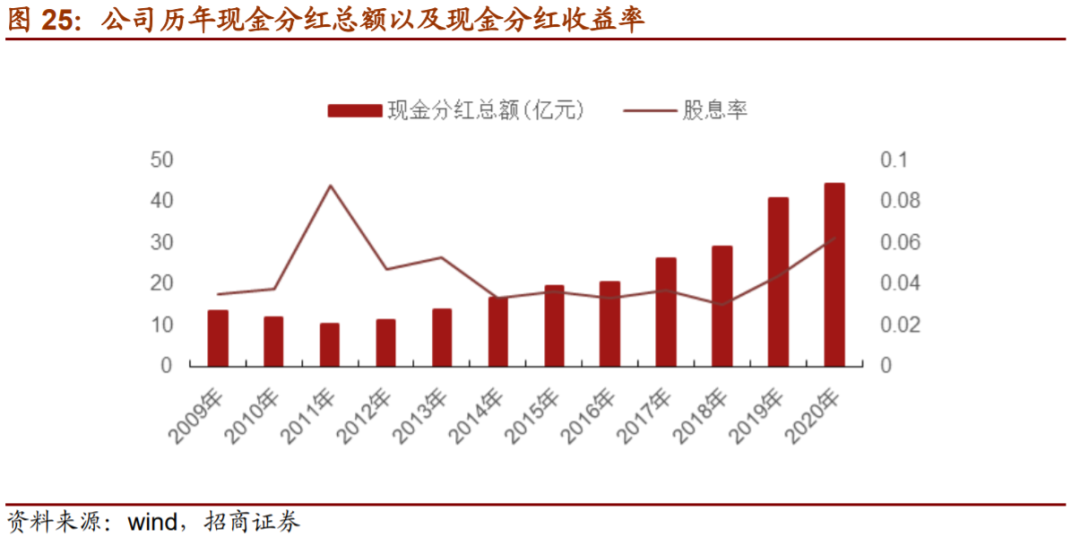

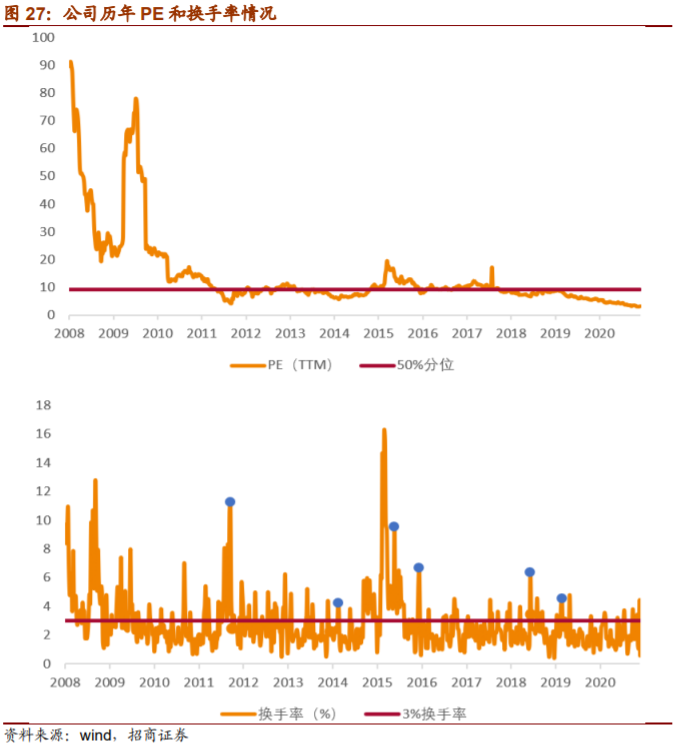

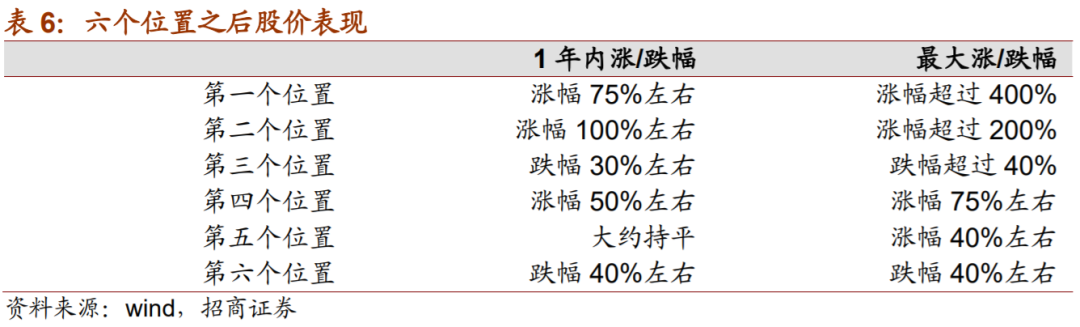

从2019年初开始,公司PE持续走低,截至6月4日,PETTM为3.2倍,位于10年来的1%分位左右,达到历史底部。再看公司A/H股比价,截至6月4日,公司A/H股溢价率为59.37%,达到10年来的69%分位以上。2020年股息率大概在6%。公司估值持续走低的原因既有对行业的悲观预期,也有短期的事件催化,我们认为目前无需特别悲观。另外,我们选取公司估值50%以下、换手率在3%以上的区间分析,6次中有3次年内涨幅较大。

投资建议

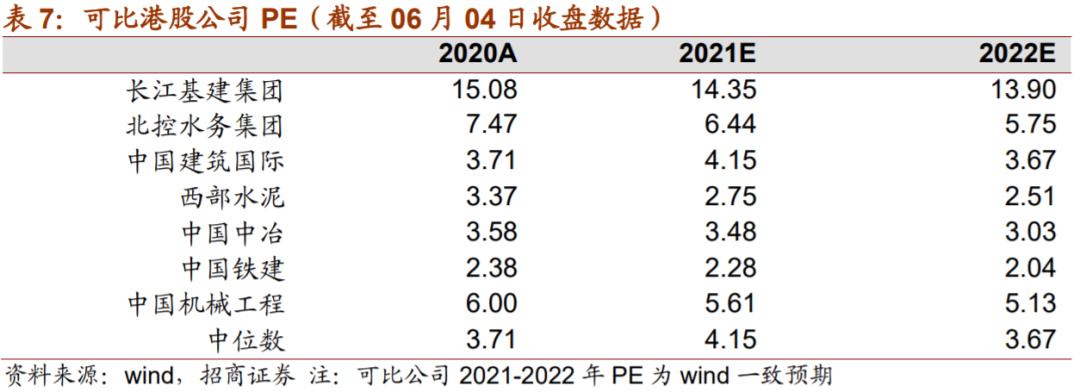

公司近年来收入保持快速增长,龙头优势日益显著,且估值处于底部区域。考虑到公司经营结构优化有助于中长期的业绩增长,我们预计2021-2023年EPS为1.36、1.49、1.59港元/股,港股对应的PE分别为3.0、2.7、2.6倍,目标价为5.6港元。首次覆盖,给予“强烈推荐-A”评级。

风险提示:基建投资增速不及预期、PPP项目投资影响公司现金流、公司项目回款不及预期。

正文目录

正文

一、全球大型建筑工程承包商,以基建为主多元化布局

1.稳居世界500强之列,基建为主相关多元化经营

(1)百年历史积淀,稳居世界500强之列

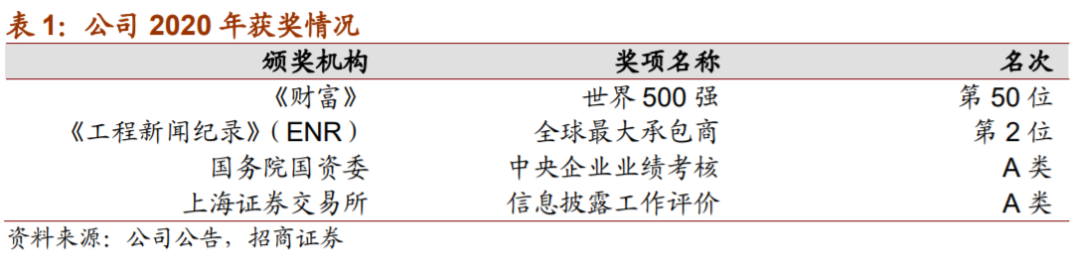

中国中铁拥有一百多年的历史源流。1950年3月,公司为当时的中国铁道部工程总局和设计总局,后变更为铁道部基本建设总局。1989年7月,经国务院批准撤销基本建设总局,组建中国铁路工程总公司。2000年9月,与铁道部实行政企分开,整体移交中央大型企业工作委员会管理。2003年5月由国务院国资委履行出资人职能。2007年9月12日,中国铁路工程总公司独家发起设立中国中铁股份有限公司,并于2007年12月3日和12月7日,分别在上海证券交易所和香港联合交易所上市。2017年12月由全民所有制企改制为国有独资公司,更名为中国铁路工程集团有限公司。

(3)业务以基建为主,相关多元化经营

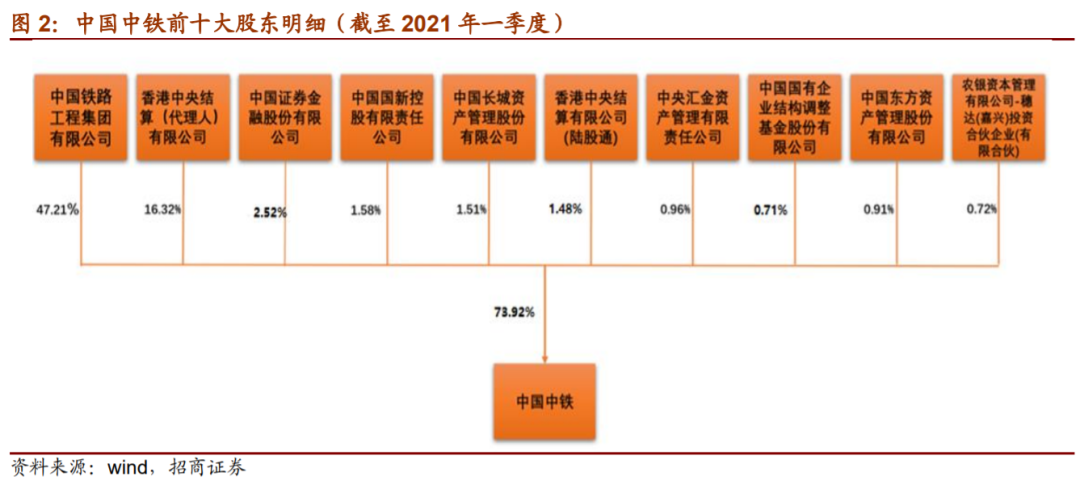

公司业务范围涵盖了几乎所有基本建设领域,包括铁路、公路、市政、房建、城市轨道交通、水利水电、机场、港口、码头,等等,能够提供建筑业“纵向一体化”的一揽子交钥匙服务。此外,公司实施有限相关多元化战略,在勘察设计与咨询、工业设备和零部件制造、房地产开发、矿产资源开发、高速公路运营、金融等业务方面也取得了较好的发展。

2.铁路行业龙头,高研发投入造就多项核心竞争力

(1)两大寡头瓜分行业份额,公司新签订单保持领先

(2)研发支出逐年递增,多项核心竞争力巩固龙头优势

公司一直以来重视研发,不断增加研发支出,手握多项核心竞争力。2020年研发费用达到218亿元,在A股上市公司中位列第二位。2017-2020年间,公司研发费用率提升明显,分别为1.60%,1.81%,1.94%,2.24%。公司所研发制造的盾构机/TBM已连续三年产销量居世界第一,公司能够自行开发及制造具有国际先进水平的专用重工机械,是国内最大的铁路专用施工设备制造商,同时公司还是世界上能够独立生产TBM并具有知识产权的三大企业之一。目前,领先的资质、强大的机械装备优势、明显的专业优势和优秀的团队,辅以强大的融资能力,帮助公司巩固行业龙头优势。

团队专业素质高。截至2020年底,公司拥有专业技术人才19万余人,其中高级及以上职称10.27人,中国工程院院士1名、百千万人才工程国家级人选11名、国家有突出贡献中青年专家9名、享受国务院政府特殊津贴专家人员297人。

机械装备领先。雄厚的设备优势是保证公司竞争优势的重要因素,目前公司拥有国内数量最多的隧道掘进机械(盾构/TBM)、整套深海水上作业施工装备、国内数量最多的用于铁路建设的架桥机及铺轨机,以及国内数量最多的用于电气化铁路建设的架空接触线路施工设备。公司能够自行开发及制造具有国际先进水平的专用重工机械,公司目前是亚洲最大、全球第二的盾构研发制造企业,是国内最大的铁路专用施工设备制造商。截至2020年底,公司主要施工设备总台数达12.6万台,拥有盾构机(TBM) 385台,其中地铁盾构机(TBM)352台。

3.巩固自身优势,积极拓展新型业务

(1)积极扩大基建市场优势,拓展新建设领域

公司2020年新签订单共26056.6亿元,同增20.4%。其中基建建设业务新依然是推动公司订单快速增长的主要因素。受益于投资项目的拉动,新签铁路、公路与市政及其他业务订单分别同比增长14.2%、32.6%与20.7%,总体保持强劲的增长态势。公司截至2020年末在手订单3.73万亿元,在手订单收入比为3.82,较为充沛。未来公司铁路订单将受益于川藏铁路项目,预计订单增速将继续保持稳健增长态势。未来公司在保持城市轨道交通及市政工程建设市场现有优势的同时,还将陆续向港口、机场和环保项目等新的建设领域进行拓展。今年一季度订单增速小幅下滑2.5%。

(2)相关多元化经营,稳步把握海外机会

国内方面,公司目前继续拓展房地产开发及基建投资运营等相关业务,房地产开发重点主要为旧城改造、新城及新城区建设以及土地开发,这样的策略能够发挥公司在基建领域的相关优势。同时公司以BOT(建造—运营—移交)等方式参与铁路和公路等基础设施建设,从而获得长期而稳定的现金流量,有助于保证公司财务的稳健性。海外方面,借助一带一路,稳步把握新的海外市场建设机会。其中原因有两方面:一方面这是因为很多国外基础设施发展不足,蕴含巨大商机;另一方面公司的技术与人力成本优势在当地市场拥有明显的竞争优势。

(3)积极涉足装配式建筑等新领域业务

随着国家对于装配式建筑提供有力的政策支持,公司积极布局装配式建筑领域。此前的布局主要集中在公司的工程设备与零部件制造业务中。钢结构制造及安装方面,公司桥梁钢结构、钢索塔产品制造达国际先进水平,是全球最大的桥梁钢结构制造商,在大型钢结构桥梁市场的占有率为60%以上。桥梁修建技术方面,公司在国内外设计和修建各类桥梁近万座,桥梁修建技术在大跨、轻型、高强、高墩的基础上,向整体、大型、长桥和装配式施工方向发展。中铁三局桥隧公司轨道预制一场自主研发了双块式轨枕生产线,对双块式轨枕预制方案进行了制定,取得一项国家知识产权局颁发的实用新型专利证。同时,预制一场成为全国铁路系统里首次预制出CRTSI、II型后张法轨道板、道岔板。

二、营业收入快速增长,期间费用率下降带动净利润提升

1.营业收入快速增长,毛利率有所下降

2020年公司实现营收9748亿元,同比增长14.6%,下半年基本摆脱疫情带来的影响。其中,国家保增长政策下市政、公路和设备制造业务的增长尤为亮眼,分别同增23.2%、24.3%、35.9%。2021年一季度由于低基数的原因,收入同比增长50.9%。

2020年公司毛利率为9.95%,同比小幅下降0.08个百分点,其中设备制造业务的毛利率下滑4.35个百分点,下滑最为严重,我们认为主因市场竞争加剧与新冠疫情冲击带来的成本增加。2021年一季度公司毛利率9.47%,较去年同期下降0.16个百分点。未来铁路造价调整和市政订单增多有望改善毛利率情况。

2.期间费用率下降明显,净利润同比持续增长

公司2020年四项期间费用率为5.61%,同比减少0.16个百分点。其中销售费用率为0.52%,同比减少0.02个百分点;管理费用率为2.32%,同比减少0.28个百分点,主因费用支出刚性,规模效应下费用率下降;研发费用率为2.24%,同比增加0.30个百分点,公司研发支出投入持续加大;财务费用率为0.52%,同比减少0.17个百分点,主因外部融资成本的下降与公司存款的增加所致。2021年一季度四项期间费用率为5.36%,较去年同期下降0.26个百分点。

公司计提资产减值与信用减值损失80.54亿元,较去年同期增加20.20亿元,主因部分项目计提了存货跌价损失。综合来看,公司2020年实现归母净利润251.88亿元,同增6.38%,在19年有较多非经常性损益的情况下仍实现了目标增长。2021年一季度公司实现归母净利润64.85亿元,同比增长80.89%。

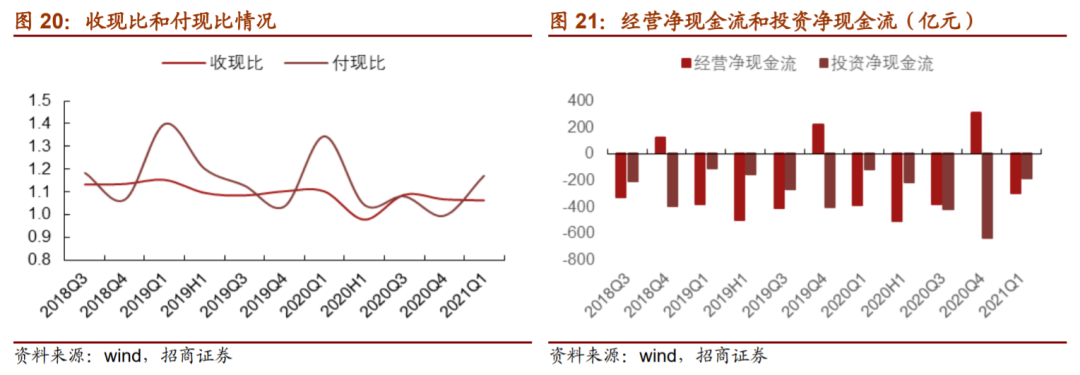

3.投资性现金流出明显,资产负债率有所下降

2020年公司收现比为1.0665,同比小幅下降3.47个百分点;付现比为0.9968,同比小幅下降4.07个百分点。2020年公司经营性现金流量净额为309.94亿元,较同期多流入87.96亿元;投资性现金流量净额为-631.43亿元,较同期多流出229.62亿元,主因长期股权投资与无形资产模式下的基础设施项目投资增加。2021年一季度公司经营性净现金流流出298.35亿元,较去年少流出90.11亿元;投资性现金流流出185.61亿元,较去年多流出71.61亿元。

三、盈利预测与公司估值讨论

1.主要假设和盈利预测

假设一:收入方面,预计2021年到2023年,各项业务收入增长趋于平稳,增长率分别为10%,9%和8%。

假设二:毛利率方面,预计2021年到2023年总体稳中有增。

2.公司估值:A/H溢价率位于历史高位,PE处在历史低位

从2019年初开始,公司PE持续走低,截至6月4日,PETTM为3.2倍,位于10年来的1%分位左右,达到历史底部。再看公司A/H股比价,截至6月4日,公司A/H股溢价率为59.37%,达到10年来的69%分位以上。可以得出,公司港股位于历史底部,A/H股溢价率位于历史高位。

从基本面角度,由于商业规则、文化的不同,我国建筑行业、建筑公司和欧美国家的交集并不大,尤其基建更是如此,上述所谓的“黑名单”可能仅能对建筑股的情绪面产生部分影响,而基本不影响基本面;考虑国内的基本面,行业长期趋势下滑速率非常和缓,短期景气或将进一步上行,预计强者恒强、市场集中的竞争格局仍将持续。公司业绩方面,公司近年来快速增长,2020年公司营收增长14.6%,今年一季度增长50.9%;归母净利润增长6.38%,今年一季度增长80.89%。

从估值角度,公司目前A/H溢价率处在历史高位,PE位于历史低位。

四、投资建议

五、风险提示

1.基建投资增速不及预期。由于公司基建建设业务占比最大,近期国家货币、财政的一些偏紧政策可能会影响基建投资增速,进而可能影响营业收入、影响利润。

2.PPP项目投资影响公司现金流。公司承接了PPP项目,由于该项目现金流流入存在滞后性,可能影响公司现金流情况,从而影响公司经营。

3.公司项目回款不及预期。由于存在较多的存货和应收账款,项目回款不及预期可能会影响公司的现金流,从而影响公司经营。

本文选编自“笑谈建筑钢铁”,作者:唐笑、岳恒宇,智通财经编辑:张金亮。