目录:

一、公司简介

二、赛道

三、研发管线

四、竞争格局

五、小结——公司比较

六、其他重要信息——股东、管理层等

七、估值

一、公司简介:

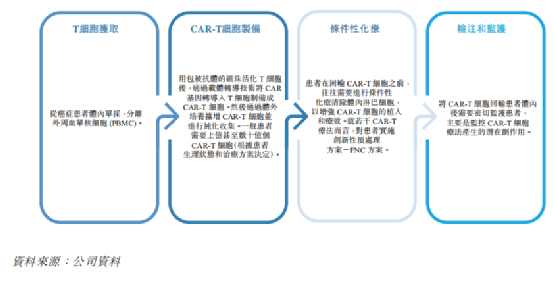

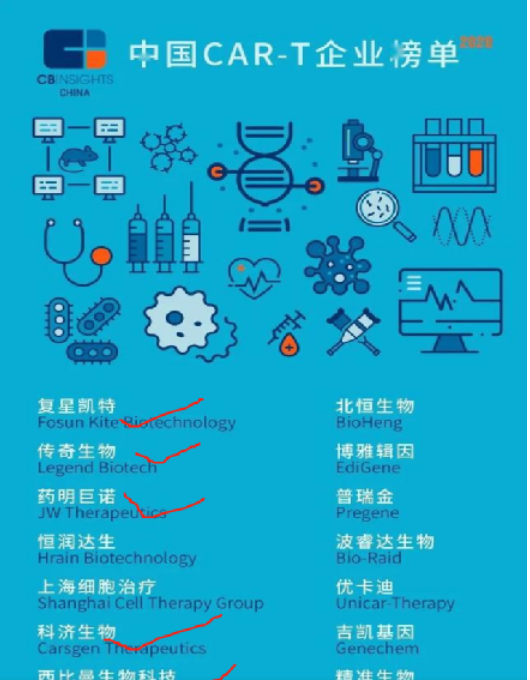

就是一家研发CAR-T细胞免疫疗法的公司,就是目前新锐、还在发展中的(尚不成熟)癌症疗法,具体就不展开介绍了,有兴趣自己百度一下。就是跟药明巨诺、传奇生物、亘喜生物是一类公司。

公司自我介绍可以看一下:

【我們相信,我們是CAR-T細胞療法領域的領導者。我們是世界上第一個成功識別、驗證和報告Claudin 18.2(或CLDN18.2)和glypican-3(或GPC3)作為CAR-T療法的合理腫瘤相關抗原的公司,這些抗原分別用於胃癌╱胰腺癌和肝細胞癌(或HCC),這些癌症的重大醫療需求均未得到滿足。通過將我們的CLDN18.2靶向CAR-T候選產品CT041推進到臨床階段,我們成為第一家擁有驗證CAR-T細胞療法治療實體瘤概念的臨床數據的公司,這可能會徹底改變難以治療的實體瘤的治療模式。除實體瘤外,我們還開發了升級版靶向B細胞嵌合抗原(「BCMA」)CAR-T產品(CT053,為我們的核心候選產品),根據研究者發起的試驗及我們於中國及美國的I期臨床試驗的數據,CT053對治療復發╱難治性多發性骨髓瘤(「R/R MM」)具有卓越的安全性和良好的療效。截至最後實際可行日期,我們已在中國、美國和加拿大獲得7個CAR-T療法的IND批准,在中國所有CAR-T公司中排名第一。此外,在中國所有CAR-T公司中,我們是第一個也是唯一一個獲得美國FDA再生醫學高級療法(或RMAT)認證的公司。】

二、赛道:

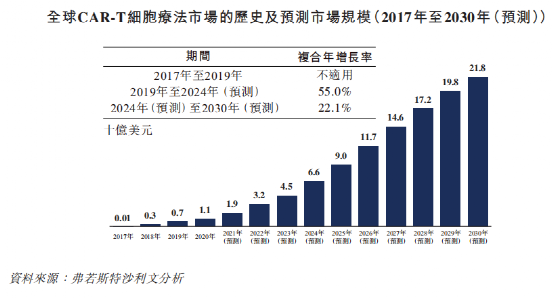

1)展望:全球2030年218亿美元;中国2030年289亿人民币,中国以外的市场容量是中国市场的4倍(汇率按6.5)

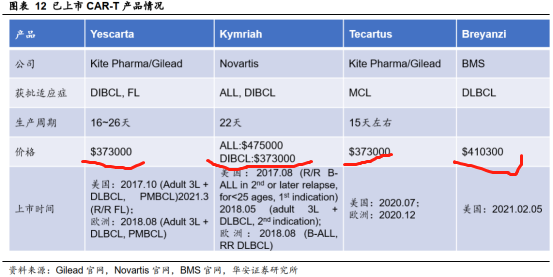

2)实际已上市产品销售情况验证:(按最新增速来说是符合上面的增速展望的,销售不算太火爆,考虑已上市3年半,还没到重磅药的程度(10亿美元)),主要原因是太贵(综合费用150万美刀,CAR-T 直接成本 40万美刀),土豪如美帝也吃不消。

(1.51亿美刀按40万美刀的直接成本计算1季度使用人数仅378人)

3)机构测算中国市场容量:(不含实体瘤,如果实体瘤远不止这个)

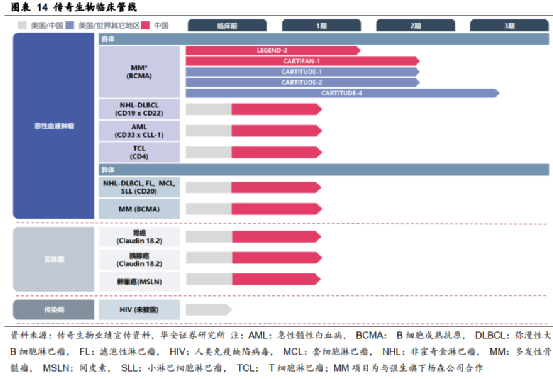

三、研发管线:

主打5个核心产品简介:

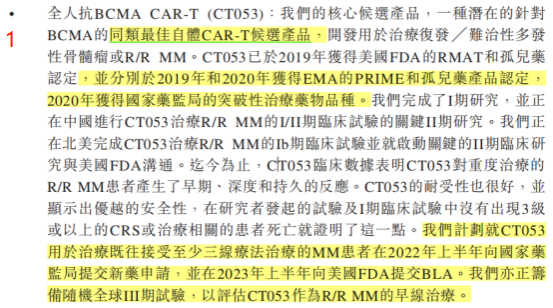

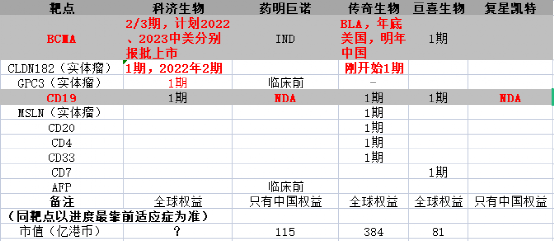

1)1个BCMA靶点,潜在同类最佳,获突破性治疗药物认证,计划于2022年上半年(明年)提交NDA,2023年提交美国BLA,这是科济生物预期最先商业化的品种);

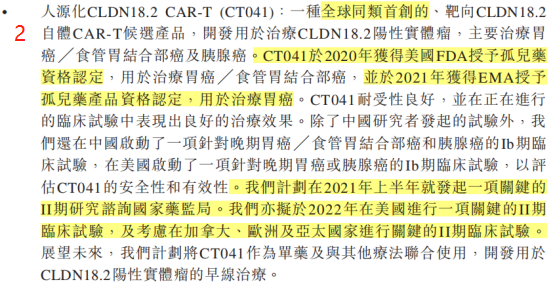

2)1个CLDN 18.2靶点,全球同类首创,针对实体瘤(胃癌与胰腺癌),获美国、欧洲孤儿药认证,目前处于临床1期,计划2021年上半年推进到2期;

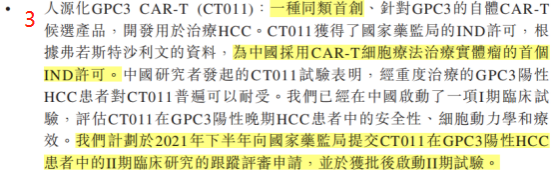

3)1个GPC3靶点,同类首创,针对实体瘤(晚期肝癌),计划2021年下半年推进到2期;

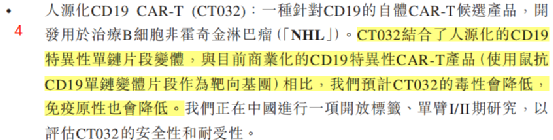

4)CD 19靶点,目前已获批上市的5个CAR-T疗法中,有4个是CD 19靶点的,复星凯特、药明巨诺在国内申请NDA上市的2个CAR-T也是CD 19靶点的,科济生物有点晚了,所以它主打安全性更高;

5)1个CLDN 18.2 靶点的单抗产品(前面4个是CAR-T),全球第二个获临床批准的CLDN 18.2 靶点的单抗产品,计划2022年下半年启动2期临床。

四、竞争格局:

1)总体情况:

不管是全球还是国内,CAR-T的研发竞争是很激烈的(通俗来说内卷),成熟度比较高的靶点几十个上百个研发,研发落后又没差异性的注定是炮灰。

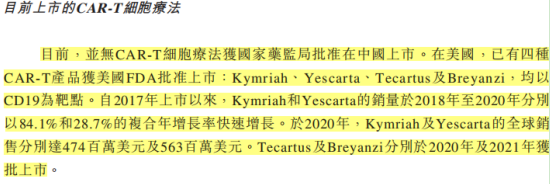

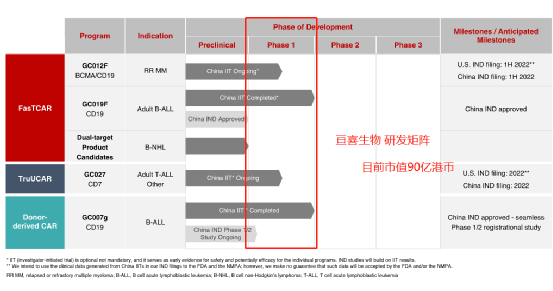

2)已上市和将上市的竞品情况 国内传奇生物领先 药明巨诺、复星凯特紧随其后

3)具体产品分析:

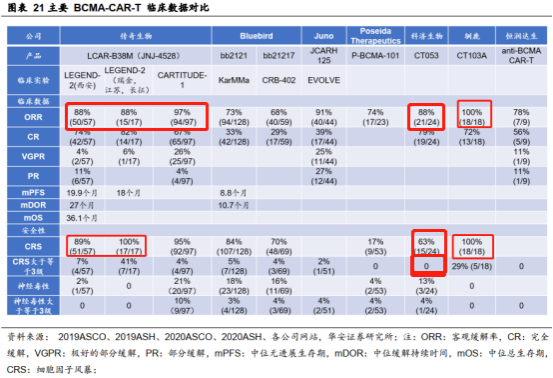

①针对BCMA靶点 CT053;目前已有百思美施贵宝的产品获批上市,传奇生物进度领先(预期21年下半年上市)、驯鹿医疗、科济生物紧随其后。

科济生物的临床数据:对比已上市的安全性更高。有效性传奇生物领先一点,安全性科济生物领先,最低63%会发生CRS(细胞风暴),3次临床试验都没发生3级以上严重CRS;传奇生物89%会发生CRS,其中7%属于3级以上CRS。

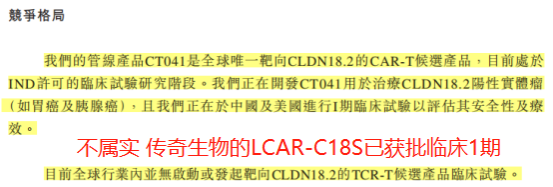

②针对CLDN18.2靶点的CT041 全球唯一一家CLDN18.2 CAR-T候选产品

CLDN18.2是一个在很多癌种广泛存在的靶点,所以这是一个很有前途/钱途的靶点,只要先在一个适应症取得突破,后面就可能在十几个不同的瘤种取得突破,潜在空间不小。因此也是各家争先研发的重点,CAR-T、ADC、单抗、双抗都有(有PD-1的趋势)。

具体到CAR-T领域,目前科济生物是唯一的一家(招股书应有误,还有传奇生物也进入临床1期)。

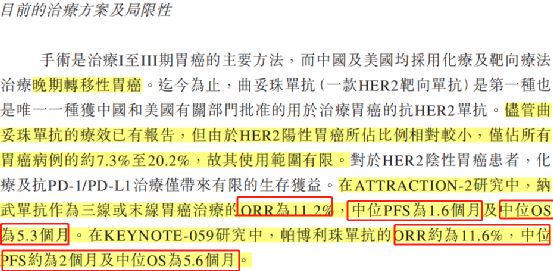

产品疗效与安全性:对比现有手段疗效有明显提升。

科济的安全性与疗效:

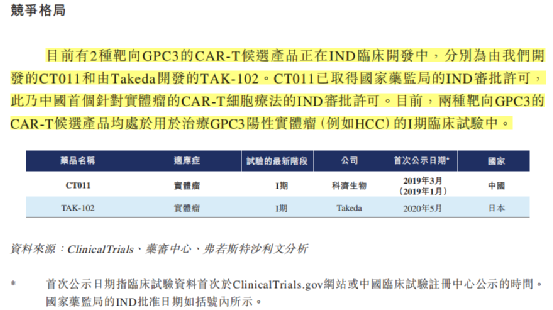

③针对GPC3靶点的CT011;全球唯二;疗效还可以,可以作为其他疗法无效后的补充。

療效數據。13例受试者中2例获得部分缓解(PR),3年、1年、6个月生存率分别为10.5%、42.0%和50.3%,中位生存时间(OS)为278天(9个月)(95%CI:48,615天)。截至数据分析时间,1例PR受试者和1例SD受试者仍然存活,其OS分别为615天和44.2个月。

④针对CD19靶点的CT032;2个NDA,1个3期,CD19靶点内卷得厉害,研发的企业众多,科济生物这块属落后,没啥优势,科济主打预期安全性更高,只是目前尚无临床数据披露。

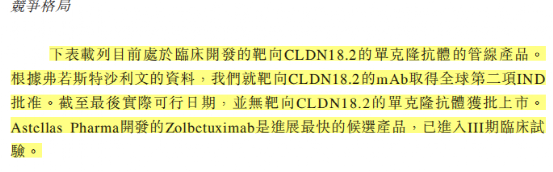

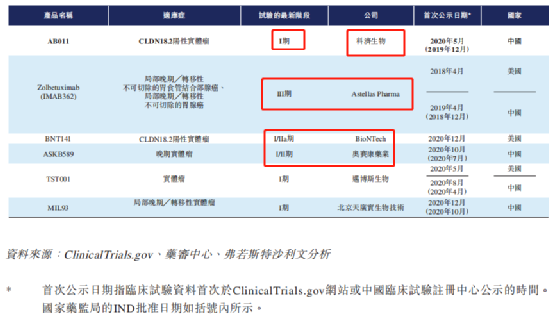

⑤针对CLDN18.2靶点的AB011(单抗) 尚无临床数据披露 从进度对比来说,最领先的安斯泰来已到临床3期,新冠疫苗大出风头的Biotech也到2期,国内对手奥赛康2期。表面上光单抗研发看起来做的企业不多,竞争格局还好,实际背后还有很多双抗的、ADC、CAR-T的疗法也在开发这个靶点,竞争还是挺激烈的(参考上面)

五、小结——已上市CAR-T公司比较:

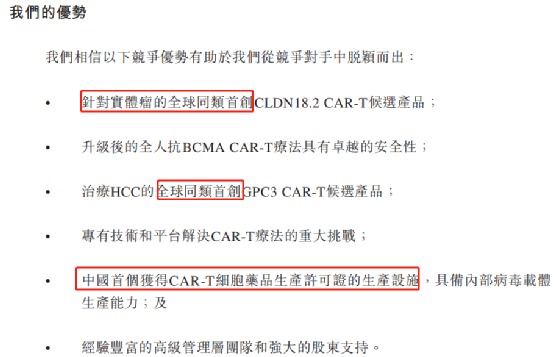

公司自认为的优势:

我的看法——科济生物的优缺点挺明显的:

1)优点:

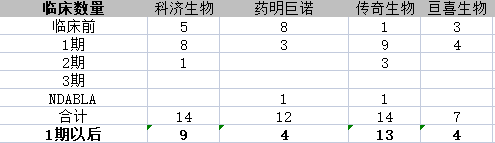

临床数量来说(临床前的基本可以不用给估值),科济生物不算少,已上市当中仅次于传奇生物(科济说自己第一应有误),且都是自主研发,拥有全球权益,药明巨诺与复星凯特都是引进的,仅有中国权益。

【截至最後實際可行日期,我們已在中國、美國和加拿大獲得7個CAR-T療法的IND批准,在中國所有CAR-T公司中排名第一】

②主攻实体瘤:世上90%的肿瘤是实体瘤,但CAR-T疗法目前对实体瘤这块还没突破性紧张(是全世界都没搞定),如果科济能成功搞定(初步看针对胃癌的数据还是不错的,也获得欧美孤儿药认证,做了一定背书),未来的估值翻倍只是起步;由于目前进展还不明确,这票打新的空间未必很大,需要密切跟踪后续,如果搞定实体瘤,那未来的成长空间巨大;反之,如果在实体瘤进展不大,那主要价值就剩一个血液瘤的BCMA靶点。

2)缺点:

①唯一核心主打BCMA靶点CAR-T 商业化进度略落后对手,其实也不算什么大缺点,CAR-T领域走到商业化的玩家还是不算多,美国BCMA就批了一家,下半年到明年再批传奇生物,如果科济顺利,会是第三家(2023年BLA);国内方面也是类似,下半年到明年国内首个BCMA靶点CAR-T,传奇生物,科济自己预期是2022年获批,顺利的话就是第二家。产品安全性有效性数据也不错,如果顺利作为国内第二名应能分一杯羹。

竞争格局目前还不是什么问题,真正制约CAR-T发展的是高昂的药价,这个缺点实际上是CAR-T赛道的缺点,是所有CAR-T公司的难题,如何降低成本做大蛋糕才是问题。目前的CAR-T是自体CAR-T,也就是细胞取自病人本身,每一个案例都是量身订制,这也是成本居高不下的原因之一。

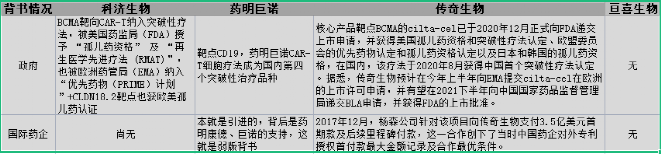

②跟传奇比,都有FDA、国内的突破性疗法等认证,缺少的国外巨头药企的认可,国际化(出海)比传奇落后,像CAR-T这么昂贵的药先走海外在走国内是更正确的路线。这是一条经国内验证过的切实可行的道路,体量大如恒瑞、信达、君实出海都要跟国外巨头合作(有品牌有渠道推广会顺利很多),而且国内内卷的厉害,PD-1从刚国产(19年)到入医保大幅降价也就短短两年时间,后面的PD-1如果不出海如果没有适应症治疗方式等差异性就是炮灰。

从上面对比看得出,科济主要对标传奇生物,两者PK:

①BCMA靶点:传奇生物胜;传奇早一年商业化且率先出海获国际巨头(强生)背书;科济生物晚一年且缺乏国际巨头背书;药的对比上来说,传奇生物胜在疗效,科济生物疗效略弱安全性略强(科济生物无3级以上细胞因子风暴,传奇最新数据有5%左右三级CRS);

②CLDN18.2靶点:科济生物胜;科济已做完临床1期数据,准备明年推进到2期;传奇刚开始做1期。

③其他:临床1期数量,传奇生物13比9(科济生物)

六、其他重要信息:产能、管理团队、股东

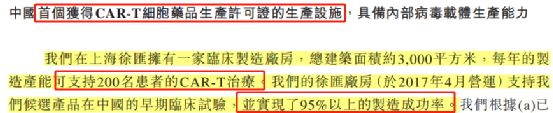

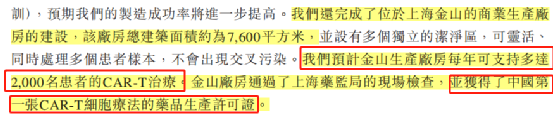

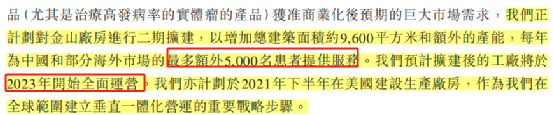

1)产能准备就绪:

现在就启动美国工厂建设推进美国临床,对自己挺有信心的,也不找合作方。

2)管理团队履历看上去相当不错:

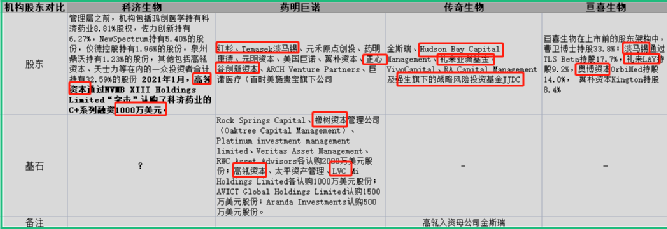

3)股东:高瓴入股不多,突击1000万美元入股。

七、合理估值:

参考星球,这里不多说了。这里星球里面详细说明了,包括这票的想法等等。

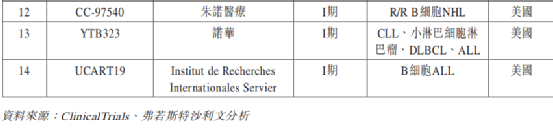

附1:已上市CAR-T公司管线

附2:CAR-T上市公司表现:

对于上市之后股价走势会不会下跌?这个风险也是有的,后续如果科济在授权出海(这个很关键,这药太贵国内市场很小,只有国内市场的药明巨诺116亿)、临床有新的突破性进展等催化的话(复制传奇生物的路径)(尤其是CLDN18.2),估值上升空间还很大,当然失败的话也有很大下跌空间。

本文来源于微信公众号“爱投资的小熊猫”;智通财经编辑:文文。