报告摘要

2021-2030年全球光伏玻璃需求年复合增速预计达到19%

全球“碳中和”愿景下,未来可再生能源发电增量空间巨大。随着平价时代到来,加上资源禀赋优异,在这场能源转型的重大变革中,光伏有望从当前的辅助能源逐渐成为主力能源。基于我们的测算,2021-2025年全球光伏年均新增装机量约为242GW,2026-2030年全球光伏年均新增装机量约653GW。在双玻组件渗透率及大尺寸组件占比逐渐提升的情况下,2021-2030年全球光伏玻璃需求年复合增速预计达到19%,其中2026-2030年全球光伏玻璃需求量将较2021-2025年大幅提升。

产能扩张限制放开,光伏玻璃产能进入快速扩张期

随着国内光伏玻璃行业的产能扩张限制被放开,光伏玻璃产能开始进入快速扩张期。在不考虑停产冷修产能复产的情况下,按现有的国内光伏玻璃企业投产计划,2021年底我国光伏玻璃在产产能将达到57210吨/天,2022年底预计达到83310吨/天,2021-2022年光伏玻璃产能将迎来大扩张。

2022-2025年光伏玻璃行业将处于供给过剩阶段

从全年角度,2021年全球光伏玻璃需求量约1031万吨,在不考虑停产冷修产能复产和超白浮法玻璃替代作用的情况下,2021年全球光伏玻璃产量预计在1058万吨左右,供需相对平衡。2022-2025年光伏玻璃行业将处于供给过剩阶段。

光伏玻璃产业对相关大宗商品的影响分析

玻璃:前期光伏行业的高景气驱使一部分原本供应建筑玻璃的产能转向供应光伏背板玻璃,从而导致建筑用玻璃的产能出现一定收缩。2022年光伏玻璃行业将正式转入供给过剩阶段,而中长期来看浮法玻璃行业将持续处于景气状态。由于行业景气度的分化,我们认为后期超白浮法转产光伏从而导致建筑玻璃产能被削减的情况难以再现。

纯碱:中长期来看,纯碱需求增量将主要来自光伏玻璃。因为光伏玻璃产线投产具有一定的不确定性,因此我们基于每年新增光伏装机所需要的光伏玻璃对国内纯碱消耗量进行估算。长周期来看,2025年之后,随着光伏玻璃需求步入更快速释放的阶段,对纯碱消耗量也将明显提升。2025年后国内光伏玻璃年纯碱需求量预计超过500万吨,2028年后甚至超过800万吨。我们看好2021-2022年纯碱行业的景气周期,2022年后由于供给端天然碱产能投放的不确定性,目前纯碱供需格局较难判断。

风险提示:

光伏新增装机量不及预期;光伏玻璃产能投放不及预期。

报告全文

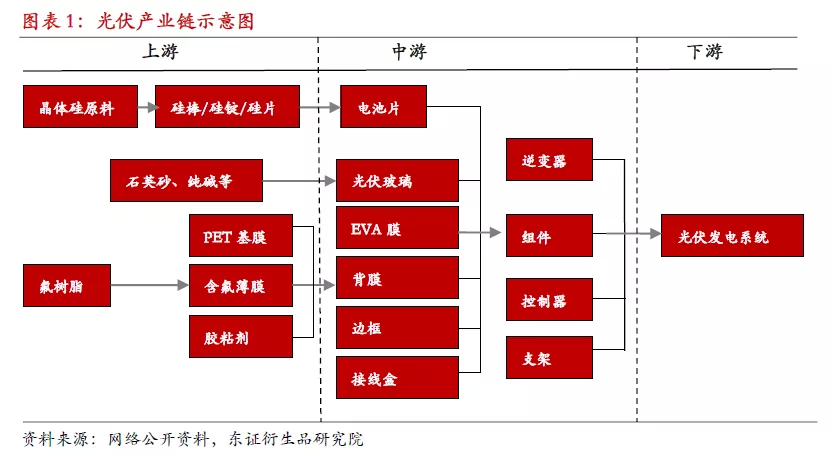

1.光伏玻璃概况

光伏产业链中,光伏玻璃位于中游,是构成组件的重要部分。光伏玻璃用于光伏组件的最外层,起到保护电池片和透光的作用,光伏玻璃的质量直接决定了组件的发电效率和寿命。

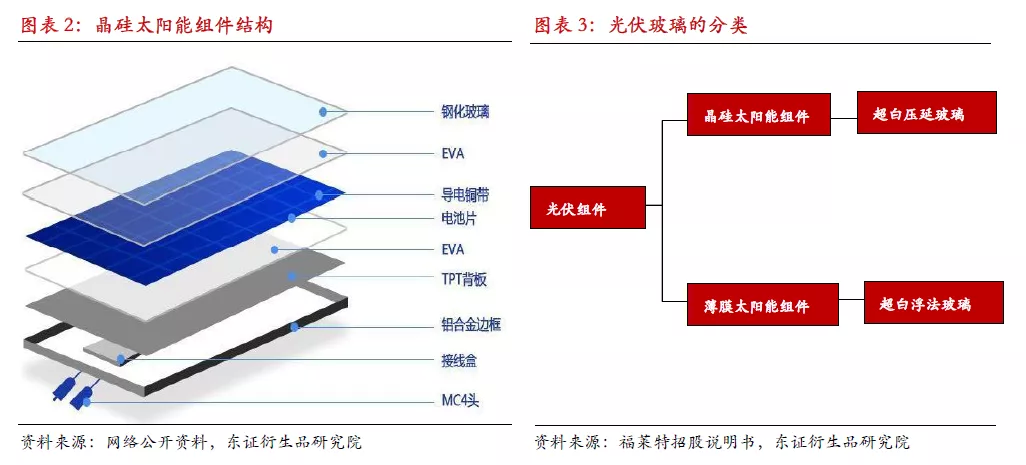

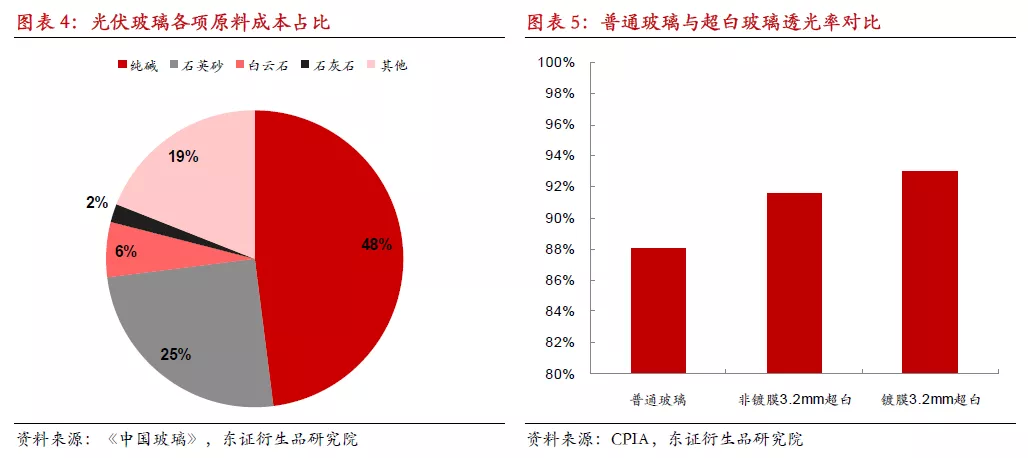

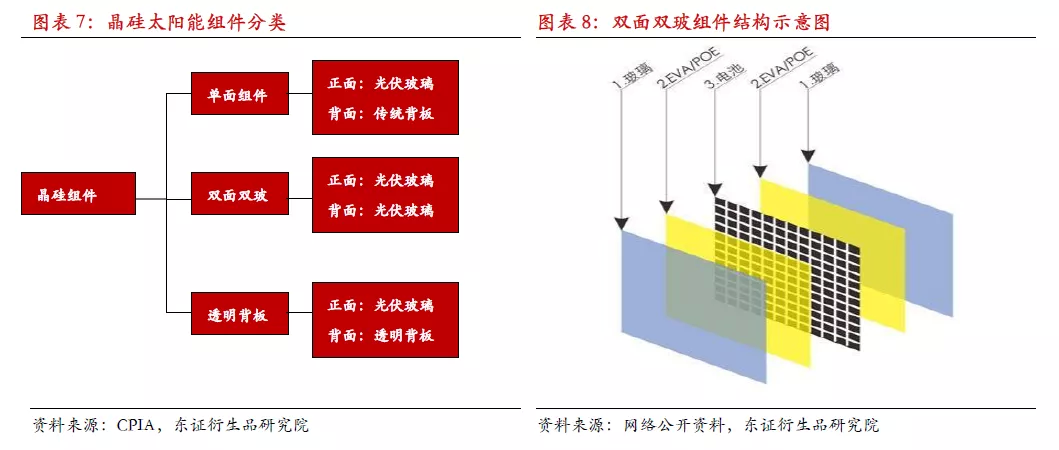

光伏组件按照所使用电池的不同可分为晶硅太阳能组件和薄膜太阳能组件,晶硅太阳能组件因其较高的光电转换效率和较为成熟的技术而成为市场的主流。从玻璃类型看,应用于晶硅组件的光伏玻璃主要采用压延法,应用于薄膜组件的光伏玻璃主要采用浮法,两种玻璃的生产工艺不同。目前晶硅组件在全球光伏组件市场中的份额已经超过95%,因此与之配套的超白压延玻璃也是当前光伏玻璃的主流产品。与超白浮法玻璃相比,超白压延玻璃表面经过压延形成了特殊的花纹,凹凸花纹可以减少光反射、增加太阳光从不同入射角的透过率,从而透光率更高。

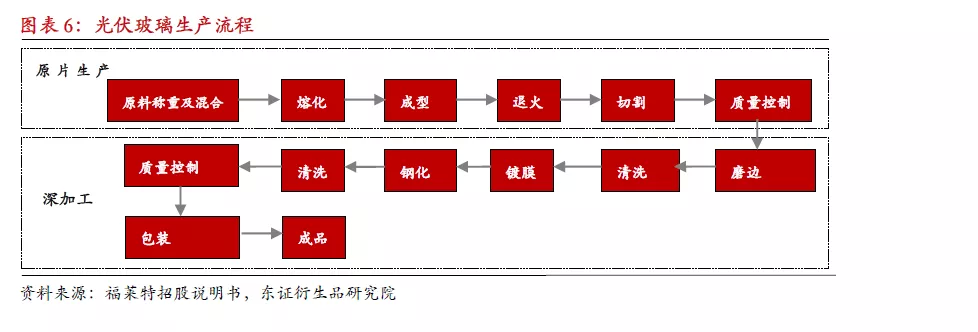

与普通玻璃一样,光伏玻璃的原料也是石英砂、纯碱、长石、白云石、石灰石、芒硝等。相较普通玻璃,光伏玻璃最重要的特性是具有较高的透光率,透光率直接决定了组件的发电效率。光伏玻璃对铁含量的要求很高,超白玻璃是光伏玻璃原片的唯一选择。普通玻璃的铁含量在0.1%左右,往往呈现绿色,透光率较低,3.2mm普通玻璃透光率约为88%。超白玻璃的铁含量低于0.015%,非镀膜3.2mm、镀膜3.2mm超白玻璃的透光率约为91.5%、93%。超白玻璃对所用石英砂的质量要求高,对含铁量的要求非常严格,天然超白石英砂矿较为稀缺,国内仅有安徽凤阳、湖南、广东河源、广西和海南等少数地区有砂矿资源。此外,光伏玻璃对抗冲击性能、耐热性能、耐湿冻性能、耐磨性能、颜色均匀性等品质的要求也高于普通玻璃。因此,与普通玻璃生产线相比,超白玻璃生产线在料方设计、配料工艺、窑池结构、熔化工艺、控制流程等方面均有更高要求,普通玻璃的生产线无法轻易转换为光伏玻璃生产线。

光伏玻璃生产过程主要分为两个阶段,分别为原片生产环节和深加工环节。原片生产是将原料熔化制成玻璃原片的过程,深加工是以原片为基本原料,通过精切、磨边、清洗、镀膜、钢化、装箱等步骤提升玻璃的物理和化学性能,制成成品,用于光伏组件。其中镀膜是在光伏玻璃原片上覆盖镀膜液,确保有更高的透光率;钢化能够使光伏玻璃具有更高的强度,可承受风压和温差变动。原片生产环节主要能耗以天然气、石油类燃料和电为主,窑炉为主要耗能设备;深加工环节以用电为主,钢化炉为主要用电设备。

2.“双面组件+大尺寸硅片”:行业降本增效下的必然选择

2.1、双面组件长期趋势确立,渗透率提升将带动光伏玻璃需求增长

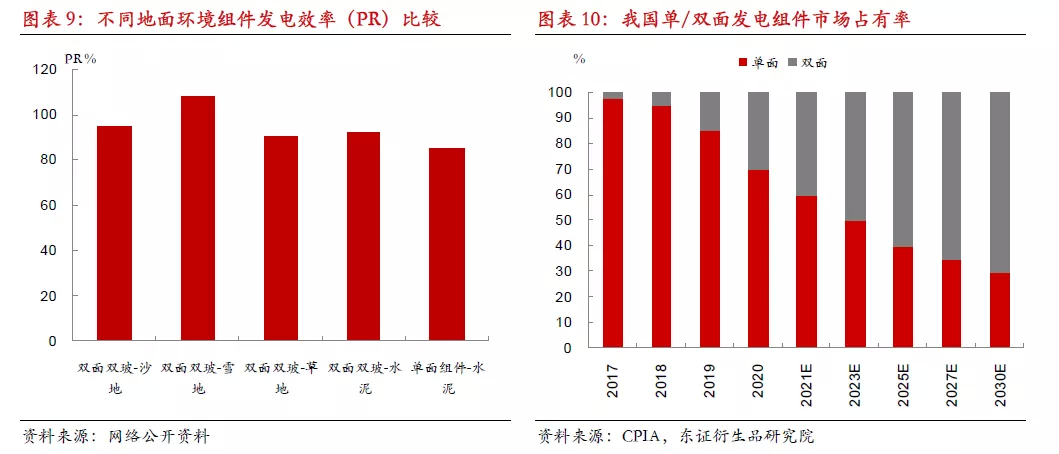

晶硅太阳能组件可以分为单面组件和双面组件。单面组件的正面是光伏玻璃,背面多为不透明的复合材料(TPT、TPE等)。双面组件使用双面电池,将传统背板替换为光伏玻璃或透明背板。

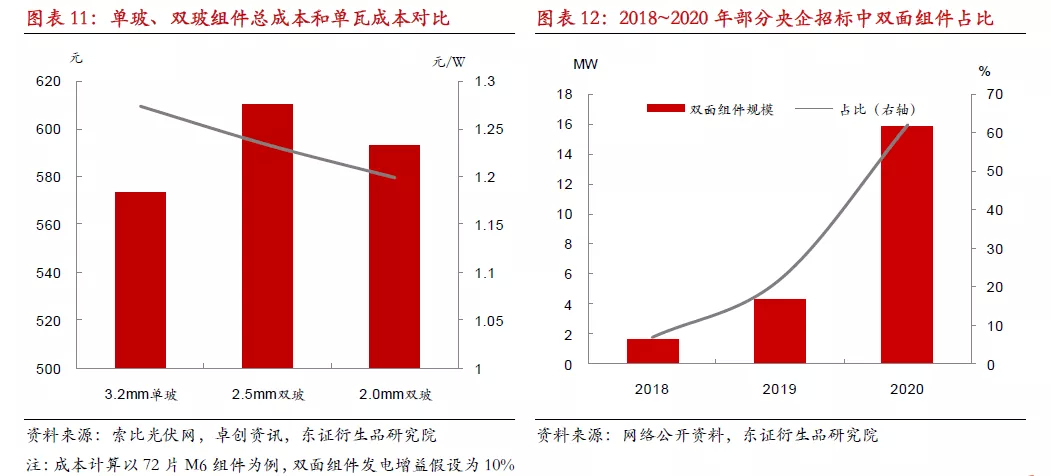

相较单面组件,双面组件具有生命周期长、生命周期内发电量更大、发电效率更高、衰减更慢的优点。具体而言,单面组件质保是 25 年,双面组件的质保是 30 年。在这一生命周期内,根据不同地面环境,双面组件能够提高 10%-30%的发电量。发电效率方面,双面双玻组件无论在何种地面(沙地、 雪地、草地),其发电效率均高于单面组件。衰减率方面,单面组件的衰减大约在 0.7%左右,双面组件是 0.5%,衰减更慢。

除此之外,双面组件在耐候性、耐腐蚀性和耐磨性方面也均强于单面组件。单面组件的背面是传统背板,TPT、TPE等复合材料在 UV 照射下易黄变,在水汽及酸碱环境下易降解,此外传统背板也易被风沙磨损。双面组件背光面的玻璃是无机物二氧化硅,耐候性强,长期在户外不易降解、抗腐蚀性强,此外因为耐磨性好,可以有效解决组件在野外的耐风沙问题。因此,双面组件也更适用于酸雨较多、盐雾大、风沙大的地区。

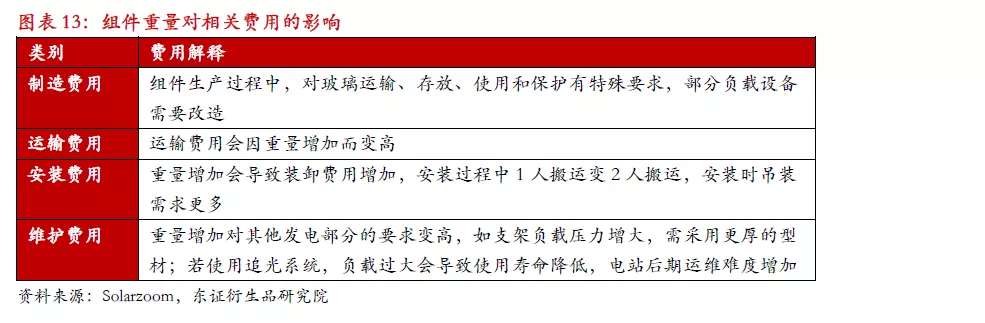

目前单面组件仍是市场主流,2020年我国单面组件的市占率约70%,双面组件市占率约30%。双面组件对发电具有增益效果,从而能够降低光伏电站生命周期的度电成本。近年来,随着双面电池产能的持续扩充,双面相对于单面 Perc 电池的溢价也逐渐消失,双面产品的性价比得到提升。相较单面组件,双面组件虽然总成本更高,但由于其发电增益优势,双面组件单瓦成本要低于单面组件,即双面组件经济效益优于单面组件。

凭借发电增益优势,近年来双面组件的市场占有率不断提升。自 2021 年起,新开工的光伏电站项目中平价项目将占据绝对主流。彻底脱离补贴的平价时代正式开启,对电站收益也提出更高、更全面的要求,双面组件在发电增益方面的优势将更加凸显。

近年来国企领头提高双面占比,双面组件在政策支持下走向市场。根据国家电投、中广核、三峡新能源、华电、华能、中国能建六家央企近三年组件招标情况统计,2020 年招标中双面组件占比达到 62%,较19年大幅提升40个百分点。整体来看,双面组件的长期趋势已经确立,未来渗透率有望继续提升。

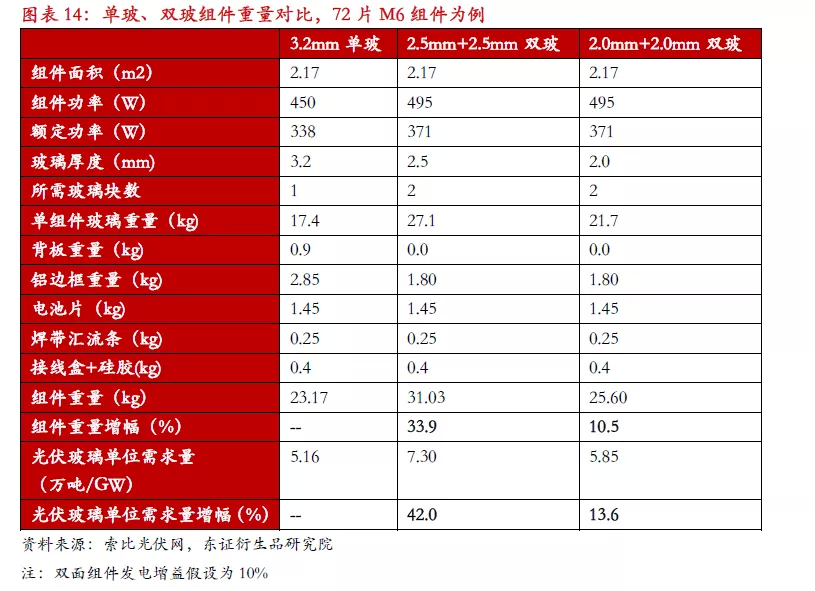

相较单面组件,双面组件的最大痛点在于重量大。目前双面组件主要指的是双面双玻组件,即正反面均采用光伏玻璃进行封装。与单玻组件相比,双玻组件因正反面均封装玻璃而增加了重量,从而带来制造、运输、安装、维护等方面费用的增加,因此行业内也对双玻组件用光伏玻璃提出了减薄要求。

单玻组件通常采用一块3.2mm厚度的光伏玻璃作为面板,双玻组件可采用两块2.5mm或2.0mm厚度的光伏玻璃作为面板和背板。以72片M6组件为例,相较3.2mm单玻组件,2.5mm双玻组件重量增加了34%,在制造、运输、安装、维护等方面存在明显的成本提升。随着国内2.0mm钢化技术的进步,双玻出现减薄趋势。2.0mm双玻组件重量较3.2mm单玻组件仅增加了10.5%,较2.5mm双玻组件减重明显。近年来随着2.0mm光伏玻璃的普及,双玻组件重量大的问题在很大程度上得到解决。随着技术进步,光伏玻璃有继续减薄的趋势,未来2.0mm以下超薄钢化技术的广泛应用将帮助双面组件的渗透率进一步提升。

双面组件渗透率的提升将带动光伏玻璃需求增长。仍以72片M6组件为例,按重量测算,相较3.2mm单玻组件,2.5mm双玻组件单GW光伏玻璃的需求量将提升42%左右,2.0mm双玻组件单GW光伏玻璃的需求量将提升13.6%左右。

2.2、硅片尺寸升级将推动光伏玻璃向大尺寸方向演进

光伏硅片的发展趋势是大尺寸化,主要经历了三个阶段:1981-2012 年,以 100mm、125mm 为主;2012-2018年,以 156mm(M0)、156.75mm(M2)为主;2018年以来,出现了 158.75mm(G1)、161.7mm(M4)、166mm(M6)、182mm(M10)和210mm(G12)等更大尺寸的硅片。

大尺寸硅片是光伏行业降本增效潮流下的必然选择。首先,在硅片环节,长晶圆棒横截面积较大时单位质量拉晶耗时较短,也即相同时间内产能更高,单位能耗、折旧等随之降低,因此大尺寸硅片单位质量方棒拉制成本较低。受益于拉晶环节成本优势,大尺寸硅片的非硅制造成本较低,硅片总成本存在优势,且硅片尺寸越大,成本优势越明显;其次,在电池片环节,大尺寸硅片的应用能在一定程度上扩大以功率计量的设备产能,摊薄单瓦投资/折旧成本,从而降低单瓦制造成本,电池片环节的成本降幅同样随着硅片尺寸的变大而扩大;再次,在组件、系统环节,常规组件封装时电池片之间存在一定间隙,采用大尺寸硅片能够减少同功率等级组件中的电池片用量,从而减少间隙留白,提高封装密度。此外,采用大尺寸硅片生产大功率组件,还能实现接线盒、人工、折旧等成本的摊薄,助力组件、系统环节的成本进一步降低。

过去十年,受益于组件、电池技术的不断进步,全球光伏度电成本(LCOE)大幅下降。组件效率和功率等级的提升会推动资本支出的下行,最终降低LCOE。未来能够继续提高组件功率等级和性能的三种方式是硅片尺寸大型化、n型电池以及电池和组件层面的其他技术进步。由于下一阶段的技术升级尚不具备成熟条件,因此硅片尺寸升级就成为当前阶段降本增效的主要手段。目前平价上网时代已经正式开启,光伏行业将更多依赖经济效益驱动,硅片尺寸大型化是大势所趋。

2020年,市场主流硅片的尺寸依然在166mm及以下,国内182mm和210mm尺寸硅片的市场占有率仅有4.5%。根据CPIA的预测,2021年之后,166mm以下尺寸的硅片会被淘汰。166mm 是现有电池产线可升级的最大尺寸方案,因此将是近几年的过渡尺寸。随着国内外大尺寸硅片产能的迅速扩张,182mm和 210mm 尺寸硅片的占比将呈持续扩大趋势,大尺寸硅片将成为市场主流。

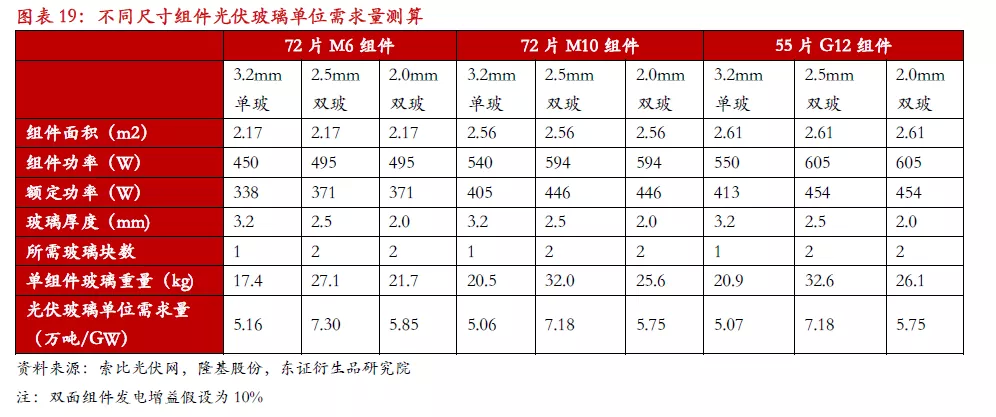

硅片尺寸大型化导致光伏组件的规格变大,对光伏玻璃的需求也向大尺寸方向演进。与双面组件的渗透率提升将拉动光伏玻璃需求增长不同,硅片尺寸大型化后,无论是单玻还是双玻组件单GW光伏玻璃的需求量均有所下降。按重量测算,对于M6/M10/G12单玻组件来说,单GW装机量分别需要5.16/5.06/5.07万吨的光伏玻璃,2.5mm双玻组件单GW光伏玻璃的需求量分别是7.3/7.18/7.18万吨,2.0mm双玻组件单GW光伏玻璃的需求量分别是5.85/5.75/5.75万吨。可以看到,相较M6组件,应用大尺寸硅片的M10和G12组件单GW光伏玻璃的需求量要更少。

3.长期趋势向好,光伏将逐渐成为主力能源

3.1、“十四五”期间,我国年均新增光伏装机预计在80GW左右

3.1.1、光伏度电成本下降推动光伏进入平价上网时代

国内光伏产业的发展和行业政策密切相关。虽然我国在2010年就已成为全球最大的光伏玻璃生产国,但同期国内需求占全球的比重尚不足10%,光伏需求以海外市场为主,受贸易政策的影响较大。2011年美国针对我国晶硅光伏电池展开“双反”调查,2012年欧盟针对我国太阳能制造商展开“双反”调查,国内光伏产业发展遭受贸易摩擦的阻碍。为应对海外“双反”的不利影响,2012年下半年,国内政府出台六项鼓励性政策,刺激光伏行业的发展。2013年国内光伏需求出现爆发式增长,我国光伏新增装机量占全球的比重大幅提升,2013-2017年国内光伏需求持续高景气。而在此阶段,光伏发电成本仍比较高,本身缺乏市场竞争力,因此在18 年“531”政策出台后,伴随着国内光伏发电补贴的加速退坡和补贴强度的降低,国内光伏需求受到抑制,新增装机量连续两年下滑,行业进入低谷期。

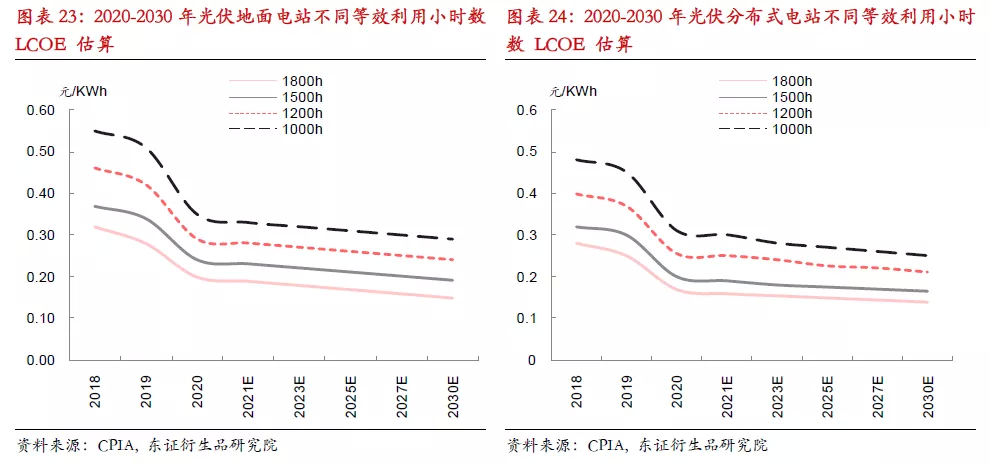

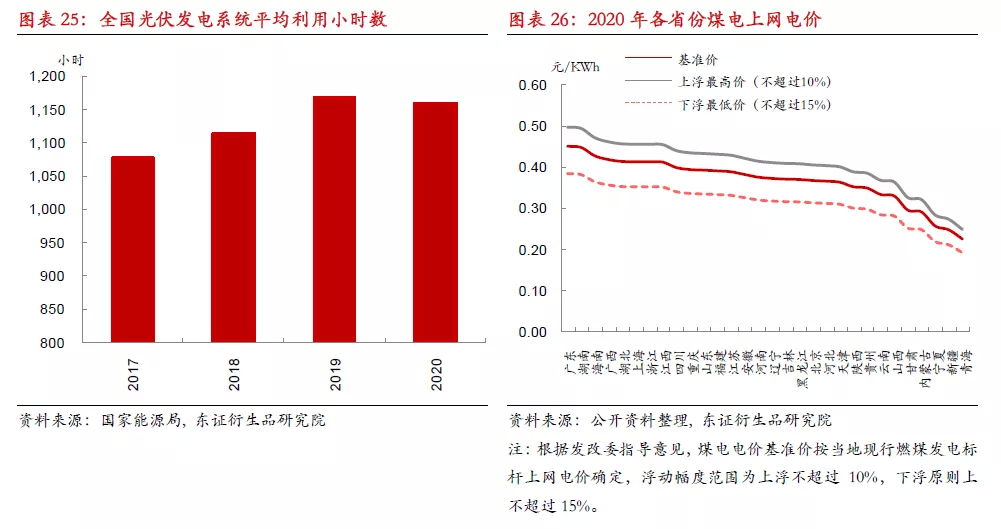

2019年5月,政策开始推行竞价补贴和平价并行。此外,随着组件、电池技术的不断进步,光伏发电成本也在逐渐下降。根据CPIA的数据,2020 年我国地面光伏系统的初始投资成本为 3.99 元/W 左右,较 19 年下降 12.3%。2021 年,随着产业链各环节新建产能的逐步释放,地面光伏系统初始投资成本可降至3.81 元/W。2020 年我国工商业分布式光伏系统的初始投资成本为 3.38 元/W,2021 年预计降至3.24元/W。近年来光伏系统初始投资成本的下降也推动了光伏发电成本的降低。光伏行业通常用 LCOE( Levelized Cost of Electricity,平准发电成本)来衡量光伏电站整个生命周期的单位发电量成本,并用来与其他电源发电成本对比,LCOE与初始投资、运维费用和发电量有关。2020 年,地面光伏电站在1800小时、1500小时、1200小时、1000 小时等效利用小时数的LCOE分别为0.2、0.24、0.29、0.35 元/KWh。分布式光伏发电系统在1800小时、1500 小时、1200 小时、1000 小时等效利用小时数的LCOE分别为0.17、0.2、0.26、0.31元/KWh。通常等效利用小时数越多,对应的LCOE越低,近年来全国光伏发电系统平均利用小时数在1000-1200小时之间。未来电池、组件(双面+大尺寸硅片)、逆变器等关键设备的技术发展,将有效提升组件产品的功率和发电效率,此外跟踪支架的应用、运维能力的提高都将继续降低光伏发电系统成本。从目前国内各省份煤电上网电价来看,2021年开始光伏发电在大部分地区可实现与煤电基准价同价。整体来看,光伏度电成本的下降逐步推动光伏进入平价上网时代,也确保了光伏“后补贴时代”新增装机量的稳健增长。

3.1.2、“碳中和”愿景下,光伏产业将受益于能源供给侧改革

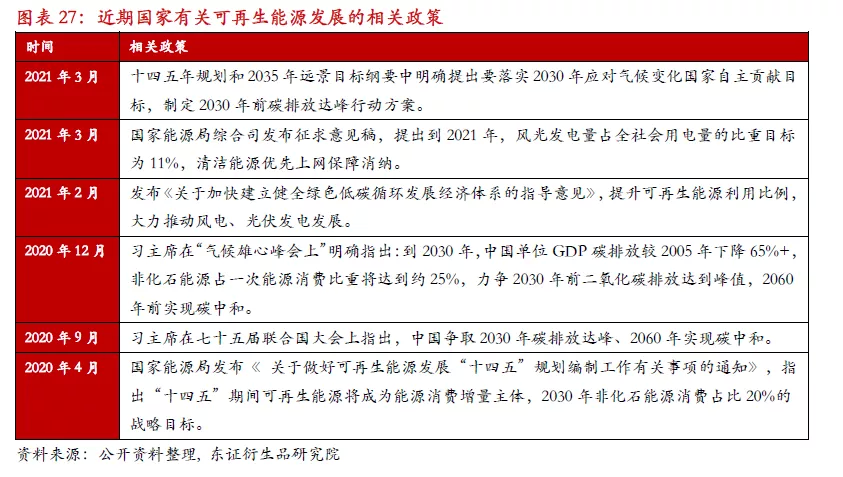

去年9月份,习总书记在联合国大会一般性辩论上发表重要讲话,指出应对气候变化《巴黎协定》代表了全球绿色低碳转型的大方向,各国必须迈出决定性步伐。中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于 2030 年前达到峰值,努力争取 2060 年前实现碳中和。要实现巴黎协定的减排目标,在这场全球能源转型的重大变革中,发电侧将迎来光伏与风电的蓬勃发展,对化石能源形成极大的替代。

2014年国务院办公厅发布《能源发展战略行动计划( 2014-2020 年)》,提出到2020年我国非化石能源占一次能源消费比重达到 15%。根据国家统计局数据,我国2019年一次能源消费中非化石能源消费比重达到15.3%,已提前完成目标。2020年4月国家能源局《关于做好可再生能源发展“十四五”规划编制工作有关事项的通知》中要求,“十四五”规划要为推动“十四五”期间可再生能源成为能源消费增量主体,实现 2030 年非化石能源消费占比20%的战略目标奠定坚实基础。2020年12月,习总书记在气候雄心峰会上发表重要讲话,宣布到2030年中国非化石能源占一次能源消费比重将达到25%左右,比之前的战略目标提升了5个百分点,这意味着未来十年我国能源转型的力度将进一步加大。2020年,非化石能源在我国一次能源消费中的占比预计为15.7%,若到2030年达到25%,则未来十年非化石能源的占比平均每年将提升一个百分点左右。

过去十年,受益于组件、电池技术的不断进步,光伏发电系统成本持续下行,光伏度电成本在过去十年大幅下降89%,是成本降幅最大的可再生能源形式,且未来仍有继续下降的空间。随着平价时代到来,加上资源禀赋优异,在这场能源转型的重大变革中,光伏行业增量空间巨大,有望从当前的辅助能源逐渐成为主力能源。

根据2030年非化石能源占一次能源消费比重将达到25%的目标,假设2025年我国非化石能源消费比例在20%左右,光伏和风电新增发电量占比为55%:45%,光伏年均利用小时数在1200小时左右,经测算十四五期间我国光伏年均新增装机量约80GW,累计装机将达到654GW。

3.2、2021-2030年全球光伏年均新增装机量预计在448GW左右

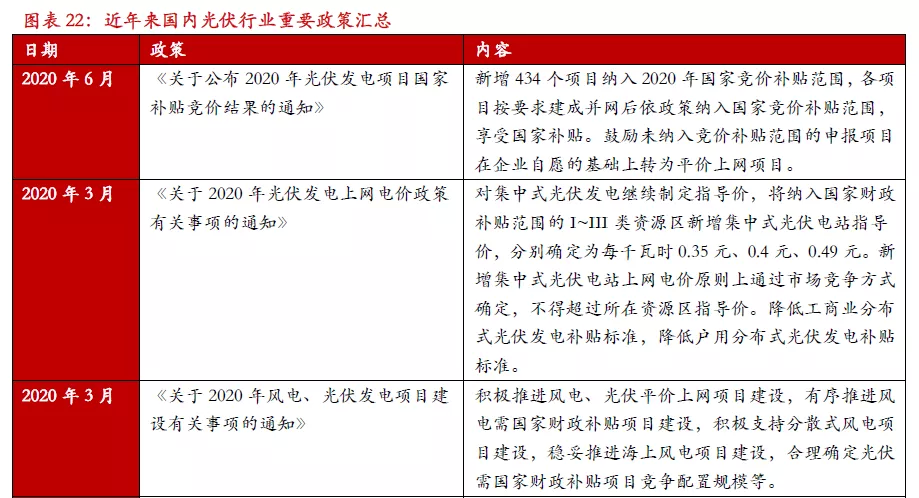

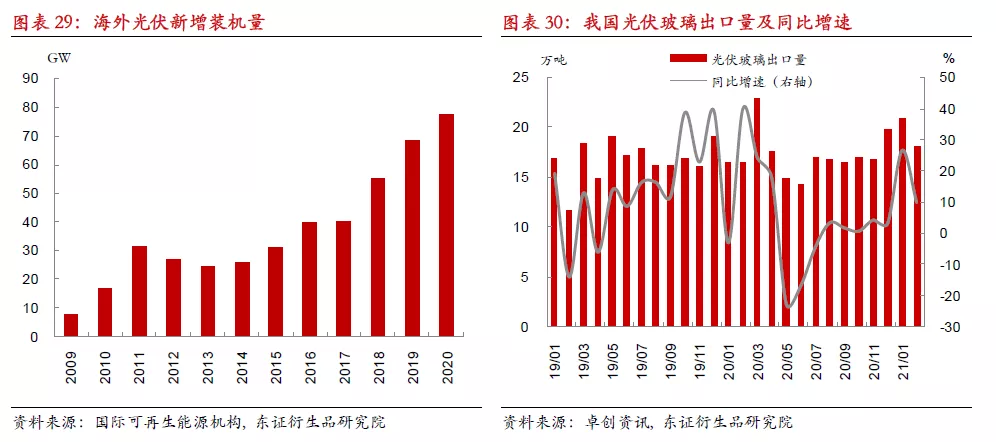

2020年疫情爆发一度对海外光伏装机造成了负面冲击,也抑制了光伏玻璃的需求。我国是最大的光伏玻璃出口国,去年5、6月份受海外疫情爆发的影响,我国光伏玻璃出口增速大幅下滑。之后,随着海外需求步入复苏阶段,出口增速迅速回升。2020年虽然存在疫情的影响,但海外光伏市场依然实现了正增长。根据国际可再生能源机构的统计,2020年全球新增光伏装机126.8GW,较19年增长29%。其中中国、欧盟和美国分别以48.2GW、19.6GW和19.2GW的新增装机量位列全球前三。

整体来看,疫情的影响更多存在于光伏装机放量的节奏而非规模。虽然海外疫情存在阶段性扰动,但对整体光伏装机的冲击可控,主要有以下几方面原因:

(1)巴黎协定促进全球向“碳中和”共同努力,该协定为 2020 年后全球应对气候变化行动做出安排,明确了全球共同追求的“硬指标”。为实现“碳中和”愿景,现阶段进行能源供给侧改革,加快清洁能源转型是各国都要面临的挑战。作为过去十年成本降幅最大且未来仍有继续下降空间的可再生能源形式,加上资源禀赋优异,光伏发电的优势巨大,将成为未来30年全球能源结构转型的主要替代能源之一,帮助各国实现巴黎协定中的目标;

(2)海外主要国家的光伏项目多是集中式大项目,分布在人口比较稀疏的地区,受疫情影响较小。而户用小项目多分布在人口相对密集的地区,且投资方多是个人或个体工商业,该部分人群受疫情影响容易出现资金流不稳定的情况,从而影响项目建设;

(3)新能源投资为各国提供了提振经济的机会。后疫情时代,各国都希望为后续经济发展注入新动力。国际可再生能源署预计到2050年,为实现碳中和,全球需要在清洁能源领域累计投资130万亿美元,巨量的投资将成为未来数年全球经济新的增长引擎。出于提振经济的目的,疫情过后各国政府也在加大布局以光伏、风电为主的可再生能源体系。

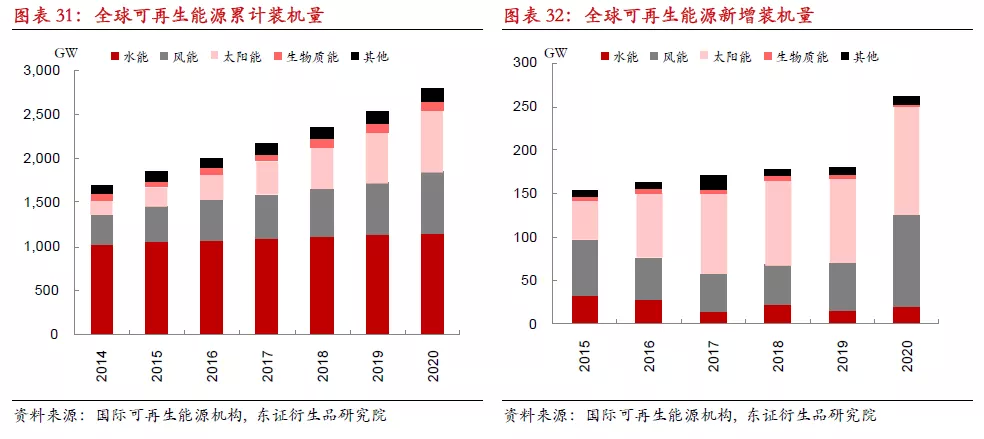

2020年虽然存在疫情影响,但全球依然新增了260GW的可再生能源装机量,较19年的新增装机量增长了约45%。截至2020年底,全球可再生能源发电累计装机规模达到2799GW,其中水电仍占据最大份额(41%)。近年来,受益于组件、电池技术的不断进步,光伏发电系统成本持续下行,光伏度电成本在过去十年是成本降幅最大的可再生能源形式,且未来成本仍有继续下降的空间。随着平价时代到来,加上资源禀赋优异,近年来光伏发电的市场份额迅速追赶。16年以来,全球可再生能源新增装机中,光伏发电的新增装机占比均最大。2020年全球光伏新增装机量约127GW,占可再生能源新增装机总量的49%。

根据BP统计数据,19年全球可再生能源发电占比约26%。从海外已公布碳排放目标的国家和地区看,欧盟2030年可再生能源发电占比目标是达到65%,美国达到50%。未来可再生能源发电的增量空间巨大,具备成本和资源禀赋优势的光伏行业将明显受益。

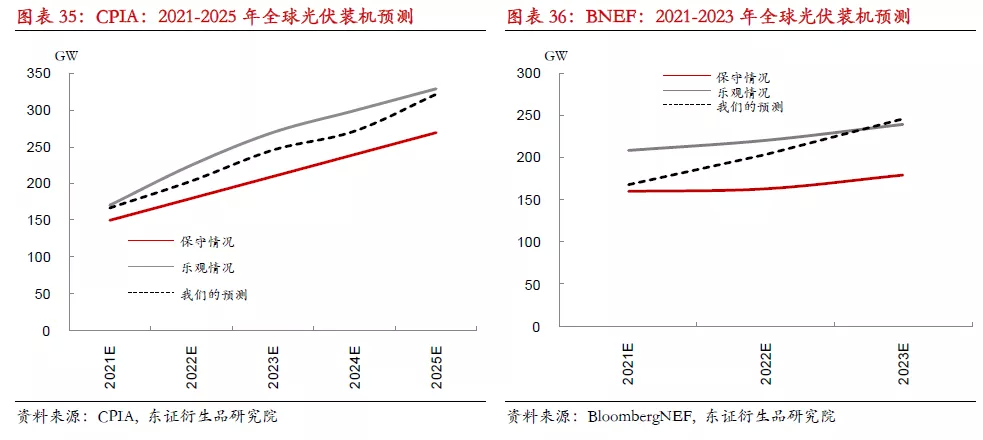

基于我们的测算,2021-2030年全球光伏年均新增装机量约为448GW。其中2021-2025年全球光伏年均新增装机量约为242GW,2026-2030年的年均新增装机量约653GW。对比目前主流机构CPIA和BNEF对全球光伏装机的预测,我们的预测结果较为中性。

4.2021-2030年全球光伏玻璃需求年复合增速约19%

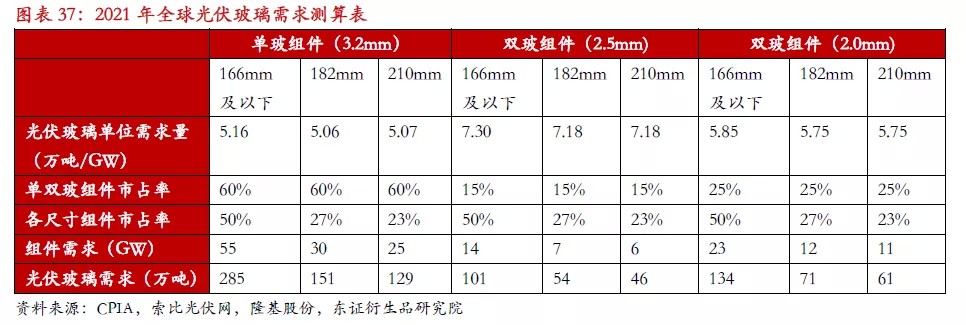

基于前文的估算结果, 2021年全球光伏新增装机量为167GW,对应组件需求约为184GW(容配比为1.1)。假设2021年双玻组件占比提升至40%;166mm及以下、182mm、210mm组件的市占率分别为50%、27%、23%。经测算,2021年全球光伏玻璃需求量为1031万吨。

按照上述计算方法,我们对全球光伏玻璃需求量进行中长期预测。在双玻组件渗透率及大尺寸组件(182mm/210mm)占比逐渐提升的情况下,2021-2030年全球光伏玻璃需求年复合增速达到19%,其中2026-2030年全球光伏玻璃需求水平较2021-2025年大幅提升。

5.产能扩张限制开放,光伏玻璃产能进入快速扩张期

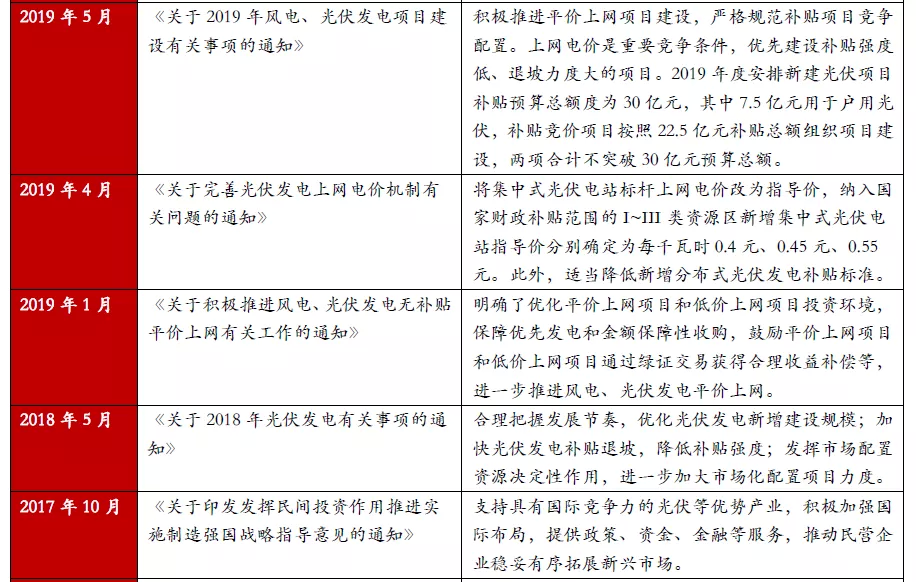

5.1、国内光伏玻璃产业政策变迁

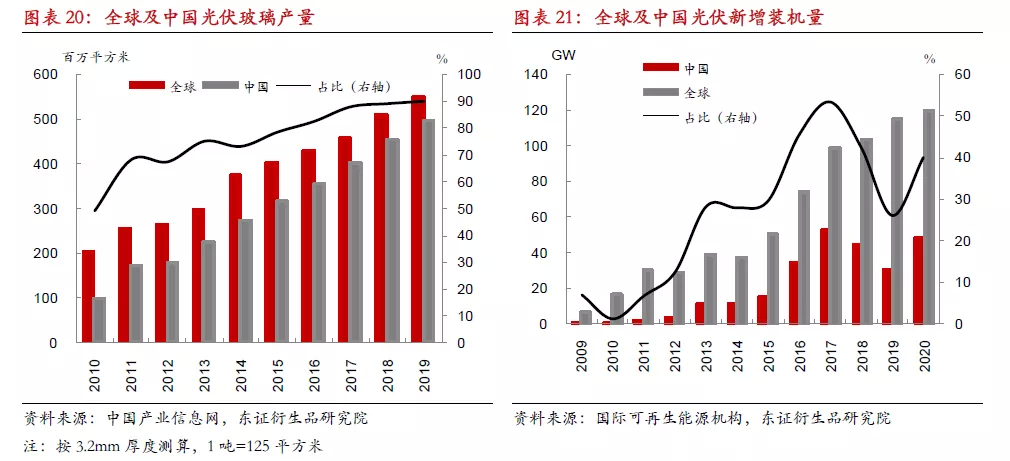

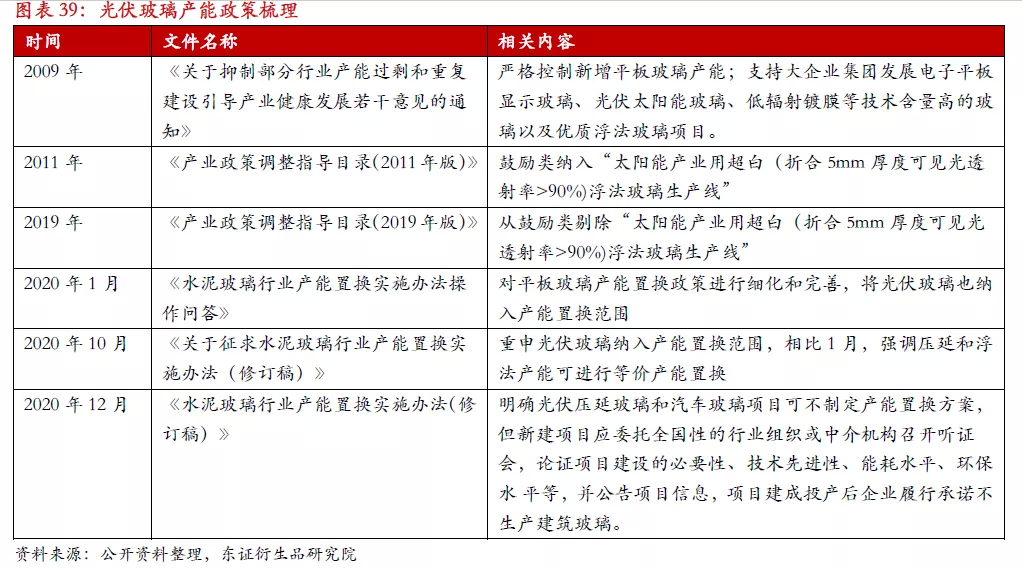

目前我国光伏玻璃产量占全球产量的90%左右,全球产能变动主要看国内市场。我国有关平板玻璃行业化解过剩产能的政策从09年就开始出台,但同时政府仍支持大企业集团发展光伏太阳能玻璃等技术含量高的玻璃项目。2011年,在《产业政策调整指导目录(2011年版)》中,“太阳能产业用超白(折合5mm厚度可见光透射率>90%)浮法玻璃生产线”被纳入鼓励类名单,体现出政府层面对光伏玻璃产能建设的支持力度。然而,近年来部分企业以光伏玻璃或汽车玻璃项目的名义新建了许多普通浮法玻璃生产线,导致平板玻璃产能置换政策的执行情况不及预期。2020年初,政府在细化和完善平板玻璃产能置换政策的同时,也将光伏玻璃纳入了产能置换的范围。此外,2019年发布的《产业政策调整指导目录(2019年版)》中,“太阳能产业用超白(折合5mm厚度可见光透射率>90%)浮法玻璃生产线”也被从鼓励类名单中剔除。

政府针对平板玻璃行业产能置换“一刀切”的政策虽然能够避免企业借用光伏玻璃或汽车玻璃的名义新建产能过剩的普通浮法玻璃生产线,但对当前正处于高速发展阶段的光伏产业来说,是不利其健康发展的。2020年下半年,光伏行业的高景气催生了对光伏玻璃的高需求,光伏玻璃出现供需失衡,价格飙涨的同时,组件企业甚至一度面临拿不到货的困境。去年11月初,阿特斯、东方日升、晶澳、晶科、隆基和天合光能六家光伏企业联合呼吁,希望国家放开对光伏玻璃产能扩张的限制。去年12月份,工信部发文明确光伏玻璃项目可不制定产能置换方案,这一政策上的变更意味着光伏玻璃产能扩张的限制被放开,未来光伏玻璃的供应将得到保障。

5.2、2021-2022年光伏玻璃产能将迎来大扩张

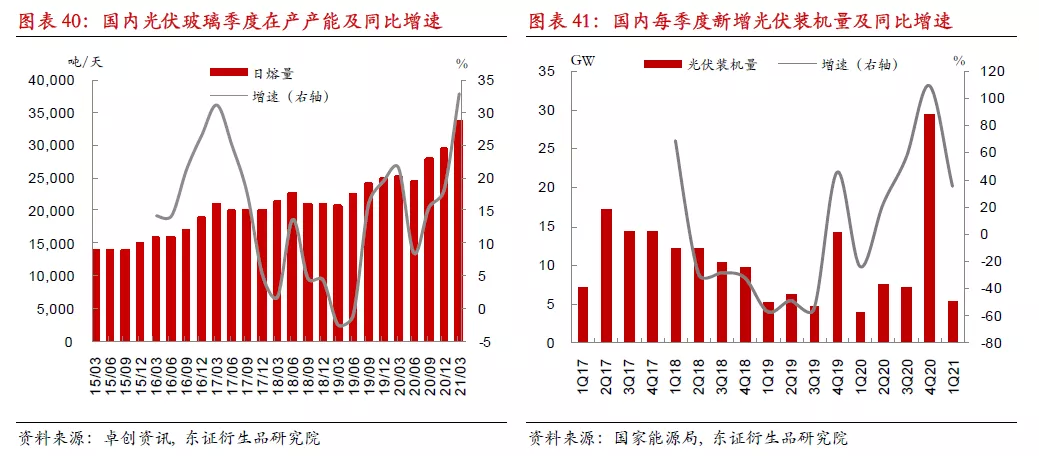

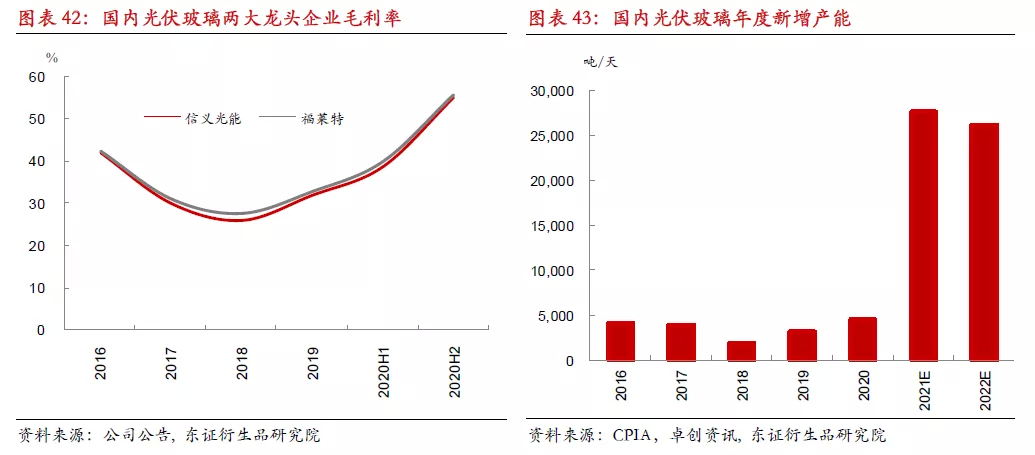

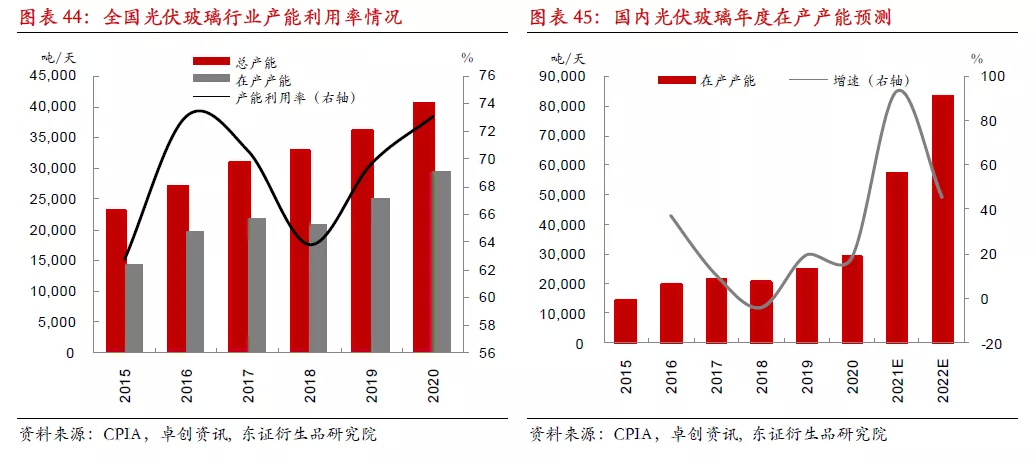

18年5月“531”新政出台,国内光伏发电补贴加速退坡,行业进入低谷期,光伏玻璃在产产能增速持续下滑,至19年中开始触底反弹。2020年上半年,受疫情影响,光伏装机需求大幅萎缩,光伏玻璃在产产能增速再度明显下滑。去年6月份,国家能源局发布《关于公布2020年光伏发电项目国家补贴竞价结果的通知》,新增434个项目纳入2020年国家竞价补贴范围,规定2020 年底前建成并网的项目可获得全额补贴,国内光伏市场快速复苏,去年四季度在抢装潮推动下出现装机高峰。与此同时,光伏玻璃在产产能也自去年下半年以来持续走高。

去年12月份,工信部发文明确光伏玻璃项目可不制定产能置换方案,光伏玻璃产能扩张的限制被放开,在较高利润的吸引下,大量光伏玻璃产线开始筹建。根据卓创资讯统计的国内光伏玻璃企业投产计划,2021-2022年共有53770吨/天的光伏玻璃产能拟投产, 其中2021 年计划点火27670吨/天,2022 年计划点火26100吨/天。

截至2020年底,我国光伏玻璃在产产能为29540吨/天,总产能约40000吨/天左右。2015-2020年我国光伏玻璃行业平均产能利用率为68.8%,随着光伏玻璃产能扩张的限制被放开,之前不具备产能置换条件的生产线在未来有可能复产,成为供给端的增量。在不考虑停产冷修产能复产的情况下,按现有的国内光伏玻璃企业投产计划,2021年底我国光伏玻璃在产产能将达到57210吨/天,2022年底预计达到83310吨/天,2021-2022年光伏玻璃产能将迎来大扩张。

6.2022-2025年光伏玻璃行业将处于供给过剩阶段

基于前文我们对全球光伏玻璃需求量的预测和光伏玻璃企业现有的扩产计划,从全年角度,2021年全球光伏玻璃需求量约1031万吨,在不考虑停产冷修产能复产和超白浮法玻璃替代的情况下,2021年全球光伏玻璃产量预计在1058万吨左右,供需相对平衡。而2022年随着光伏玻璃产能继续大扩张,产量增速明显超过需求增速,光伏玻璃行业将转入供给过剩阶段。

2022-2025年全球光伏玻璃需求量预计为1251/1506/1657/1942万吨,而2022年全球光伏玻璃产量就预计达到1933万吨。而且国内光伏玻璃产能扩张限制被放开后,后续或有新的光伏玻璃产线投入建设,之前不具备产能置换条件的生产线在未来也有可能复产,为供给端提供增量。综上分析,2022-2025年光伏玻璃行业将处于供给过剩阶段。

此外,根据前文测算,2026-2030年全球光伏玻璃需求量会较2021-2025年大幅提升,达到3120/3230/3918/4819/4996万吨,远超2022年的产量水平。但由于目前尚无法得知2022年之后光伏玻璃产线的投产计划,所以暂时无法测算供需缺口。

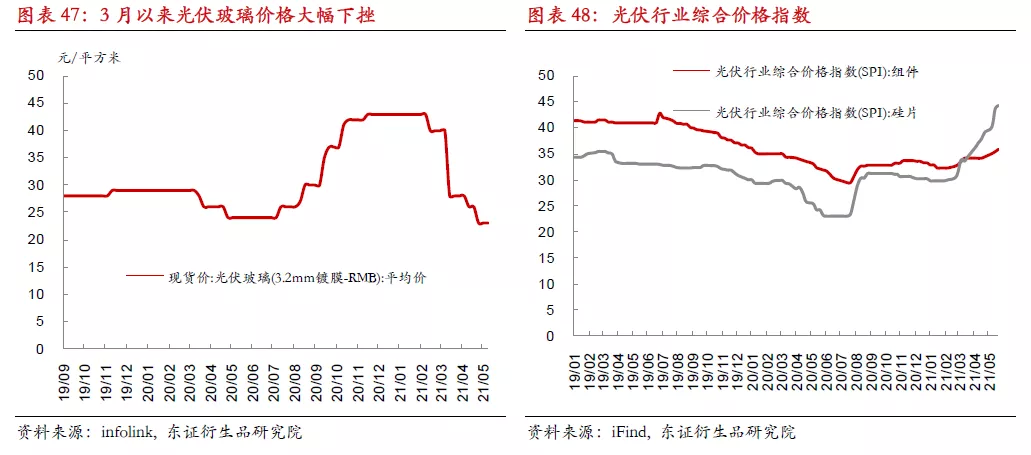

值得注意的是,今年3月下旬以来,光伏玻璃价格大幅下挫,主要源于组件厂家的开工率下调,光伏玻璃需求受到阶段性抑制,供需恶化所致。由于上游硅料、硅片价格大幅上涨,组件厂家虽然也跟随被动涨价,但涨价速度比较缓慢,部分组件厂家只得放缓接单节奏,开工率降至五成至六成,导致光伏玻璃需求萎缩。

虽然3月下旬以来光伏玻璃价格明显回调,但我们认为供给过剩的时点要到2022年才会正式到来。尽管提价的进度比较慢,但是组件价格在过去一个月呈持续上扬态势,表明上游涨价的压力已经开始能够比较好的转嫁给终端用户。从近期组件招标情况来看,下游高价组件已经逐渐被接受。随着国内项目逐渐开启,前期大型发电集团的招标项目陆续落地,后续组价厂家开工率预计将回升,国内下半年将进入交货高峰期。整体来看,上游硅料价格上涨影响的更多是下游需求释放的节奏而非规模,随着涨价逐渐向终端用户传导,光伏行业的价格博弈接近尾声,需求拐点预计会在三季度到来。从全年角度来看,2021年供需会是相对平衡状态,2022年光伏玻璃行业会正式转入供给过剩阶段。

7.光伏玻璃产业对相应大宗商品的影响分析

7.1、浮法转供光伏背板玻璃现象或告一段落

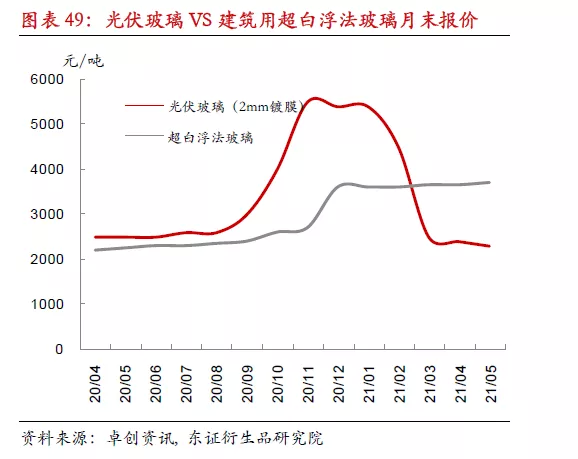

我们在前文指的光伏玻璃主要是超白压延玻璃。去年下半年光伏行业的高景气催生了对上游组件、电池和超白压延玻璃的高需求。组件、电池等主产业链的产能弹性大,扩产速度比较快,但是超白压延玻璃由于投产周期较长,在市场需求旺盛时,很难快速进行增产调整,从而导致供需失衡。在超白压延玻璃供应紧张的形势下,去年四季度部分龙头企业开始使用2mm超白浮法玻璃来替代超白压延玻璃。

从技术角度,光伏双玻组件的背板和盖板玻璃都要使用超白压延玻璃,这样透光率最高,带来的发电效率也最高。光伏组件中盖板玻璃的发电量约占90%,背板则占10%以下。当超白压延玻璃紧缺的时候,背板玻璃可以使用超白浮法玻璃来替代,这样会损失部分透光率,发电效率会有所降低,但是盖板玻璃由于发电量较大,还是要用超白压延玻璃,目前阶段超白浮法替代盖板玻璃尚有一定难度。

虽然去年四季度超白压延玻璃的供应形势紧张,但超白浮法玻璃并没有在双玻组件中大规模替代光伏背板玻璃,主要因为超白浮法玻璃的门槛本身较高。我国在产的超白浮法玻璃总量约8200吨/天,占全部浮法玻璃在产产能的5%左右,主要用于供应建筑幕墙,其中仅部分中小窑炉可用于生产2mm双玻背板玻璃,不超过1800吨/天。在这种情况下,去年四季度部分龙头企业选择将已有的普通白玻生产线通过技术改造转产超白浮法来供应光伏背板玻璃。普通白玻生产线转产超白浮法生产线的技改比较容易,但转产门槛较高,规模大、产线多、产线新、产线小、具备超白浮法生产工艺以及超白砂资源优势成为转产的制约条件,因此仅部分龙头企业具备转产条件。经统计,通过技改转供光伏背板玻璃的产线约九条,合计产能在5350吨/天。整体来看,前期光伏行业的高景气驱使一部分原本供应建筑玻璃的产能转向供应光伏背板玻璃,从而导致建筑用浮法玻璃的产能出现一定收缩。

龙头企业超白压延和超白浮法玻璃的生产成本差异不大。去年四季度,光伏玻璃价格大幅上涨后,光伏玻璃报价明显超过建筑用超白浮法玻璃的报价,超额的利润驱使有条件的龙头企业将部分产线转供光伏背板玻璃。今年3月下旬以来,随着光伏玻璃价格大幅回落,光伏玻璃报价已经低于超白浮法玻璃。因此,3月以来,前期转供光伏背板玻璃的产线也在陆续转回建筑领域。2022年光伏玻璃行业将正式转入供给过剩阶段,而浮法玻璃行业受制于产能政策,未来新增产能有限。我们在之前的报告中也分析过,在地产需求平稳、产能处于非扩张期以及厂家对产能控制自由度较高等因素没有发生根本性改变的情况下,中长期来看浮法玻璃行业将持续处于景气状态。由于行业景气度的分化,我们认为后期超白浮法转产光伏从而导致建筑玻璃产能被削减的情况难以再现。

7.2、纯碱需求侧将长期受益于光伏玻璃产业发展

与普通玻璃一样,光伏玻璃的主要原料之一也是纯碱,单吨玻璃约消耗0.2吨纯碱。从中长期角度,浮法玻璃受制于行业政策,新增产能有限,从而对纯碱需求增量的边际贡献也会有限。中长期来看,纯碱需求增量将主要来自光伏玻璃。

因为光伏玻璃产线投产节奏具有一定不确定性,因此我们基于每年新增光伏装机所需要的光伏玻璃对国内纯碱消耗量进行估算。长周期来看,2025年之后,随着光伏玻璃需求步入更快速释放的阶段,对纯碱消耗量也将明显提升。2025年后国内光伏玻璃年纯碱需求量预计超过500万吨,2028年后甚至超过800万吨。

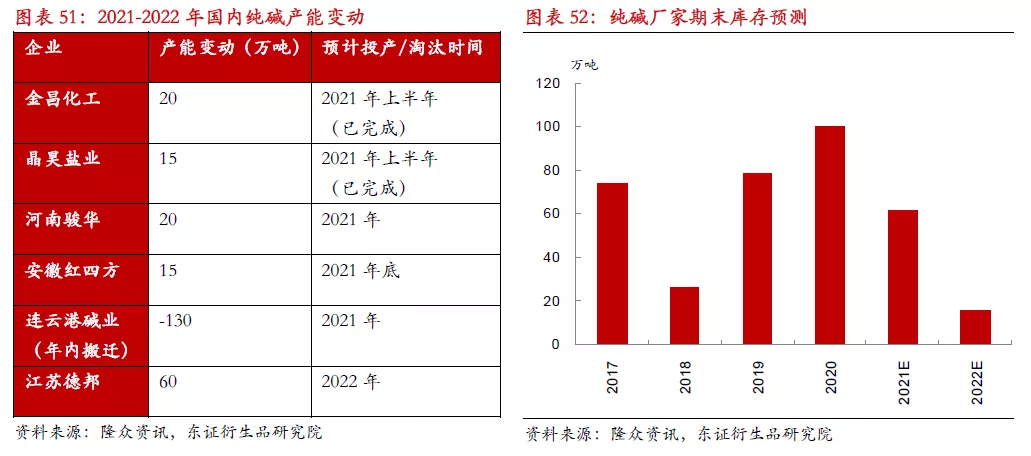

从长周期来看,光伏玻璃对纯碱需求端的增量影响是比较显著的。2020年国内纯碱表观需求量约2300万吨,其中光伏玻璃贡献的需求量约140万吨。从全球光伏玻璃需求量的角度进行估算,2021年国内光伏玻璃端纯碱消耗量预计在186万吨,2022年光伏玻璃端纯碱消耗量预计提升至225万吨。而2021-2022年国内纯碱新增产能有限。根据我们的测算,2021-2022年纯碱厂家将整体处于去库状态。

值得注意的是,我们此处是从全球光伏玻璃需求侧对纯碱消耗量进行估算,若基于光伏玻璃企业现有的扩产计划,2021/2022年国内光伏玻璃端纯碱消耗量预计在190/348万吨,但因为光伏玻璃跌价下,产线投产具有较大不确定性,因此此处从光伏玻璃需求侧进行纯碱消耗量的估算。

2022年过后,国内光伏玻璃用纯碱消耗量依然在逐年提升。但长期来看,纯碱供给端存在较大的不确定性,最大的变量来自天然碱产能。2019年内蒙古远兴能源规划了1000万吨的天然碱项目,预计3-5年建成。2022年底一期400万吨的纯碱项目可能投产,一旦天然碱产能大量投放,预计会对国内纯碱供需格局造成较大影响。

综上分析,纯碱需求侧将长期受益于光伏玻璃产业发展。我们看好2021-2022年纯碱行业的景气周期,2022年后由于天然碱产能投放的不确定性,目前供需格局较难判断。

8.投资建议

本篇专题报告从长周期视角探讨了“碳达峰”背景下的光伏玻璃产业,我们认为2021年光伏玻璃行业的供需相对平衡,2022-2025年将处于供给过剩阶段。

需求端:“碳中和”愿景下,未来可再生能源发电的增量空间巨大。随着平价时代到来,加上资源禀赋优异,在这场能源转型的重大变革中,光伏有望从当前的辅助能源逐渐成为主力能源。基于我们的测算,2021-2025年全球光伏年均新增装机量约为242GW,2026-2030年全球光伏年均新增装机量约653GW。在双玻组件渗透率及大尺寸组件占比逐渐提升的情况下,2021-2030年全球光伏玻璃需求年复合增速预计达到19%,其中2026-2030年全球光伏玻璃需求量将较2021-2025年大幅提升。

供给端:随着国内光伏玻璃行业的产能扩张限制被放开,光伏玻璃产能进入快速扩张期。在不考虑停产冷修产能复产的情况下,按现有的国内光伏玻璃企业投产计划,2021年底我国光伏玻璃在产产能将达到57210吨/天,2022年底预计达到83310吨/天,2021-2022年光伏玻璃产能将迎来大扩张。

从全年角度,2021年全球光伏玻璃需求量约1031万吨,在不考虑停产冷修产能复产和超白浮法玻璃替代作用的情况下,2021年全球光伏玻璃产量预计在1058万吨左右,供需相对平衡。2022-2025年全球光伏玻璃需求量预计为1251/1506/1657/1942万吨,而2022年全球光伏玻璃产量就预计达到1933万吨。并且国内光伏玻璃产能扩张限制被放开后,后续或有新的光伏玻璃产线投入建设,之前不具备产能置换条件的生产线在未来也有可能复产,为供给端提供增量。综上分析,2022-2025年光伏玻璃行业将处于供给过剩阶段。

光伏玻璃产业对大宗商品的影响主要体现在玻璃和纯碱两个品种上。对于玻璃,光伏玻璃的影响主要体现在前期光伏行业的高景气驱使一部分原本供应建筑玻璃的产能转向供应光伏背板玻璃,从而导致建筑用玻璃的产能出现一定收缩。2022年光伏玻璃行业将正式转入供给过剩阶段,而浮法玻璃行业受制于产能政策,未来新增产能有限。在地产需求平稳、产能处于非扩张期以及厂家对产能控制自由度较高等因素没有发生根本性改变的情况下,中长期来看浮法玻璃行业将持续处于景气状态。由于行业景气度的分化,我们认为后期超白浮法转产光伏从而导致建筑玻璃产能被削减的情况难以再现。对于纯碱,光伏玻璃的影响主要体现在对纯碱需求端的提振。浮法玻璃受制于行业政策,新增产能有限,从而对纯碱需求增量的边际贡献也会有限。中长期来看,纯碱需求增量将主要来自光伏玻璃。因为光伏玻璃产线投产具有一定的不确定性,因此我们基于每年新增光伏装机所需要的光伏玻璃对国内纯碱消耗量进行估算。长周期来看,2025年之后,随着光伏玻璃需求步入更快速释放的阶段,对纯碱消耗量也将明显提升。2025年后国内光伏玻璃年纯碱需求量预计超过500万吨,2028年后甚至超过800万吨。我们看好2021-2022年纯碱行业的景气周期,2022年后由于供给端天然碱产能投放的不确定性,目前纯碱供需格局较难判断。

9.风险提示

光伏新增装机量不及预期;光伏玻璃产能投放不及预期。

本文来源微信公众号“东证衍生品研究院”,作者曹璐,智通财经编辑:陈秋达