投资要点

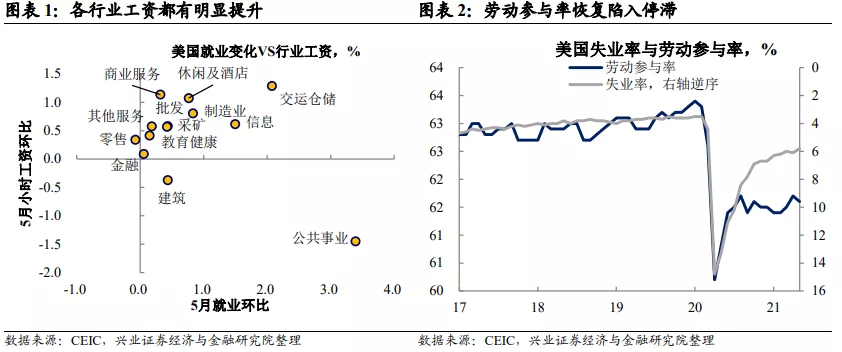

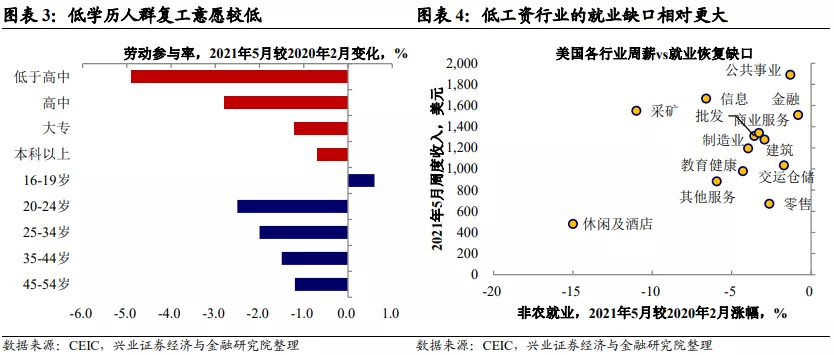

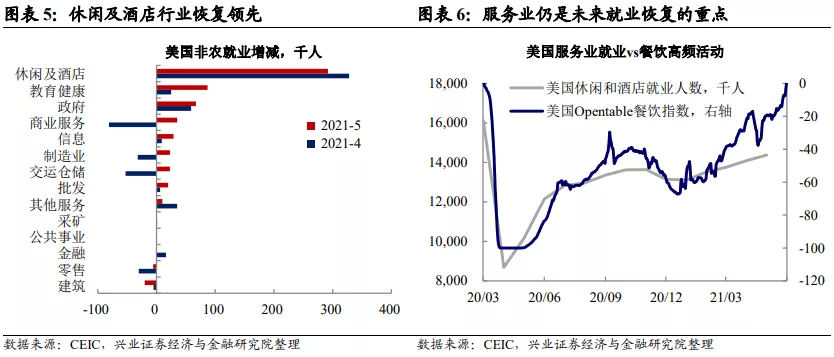

事件:美国2021年5月季调后非农就业人数增加55.9万人,逊于预期的增加67.4万人;失业率为5.8%,好于预期的5.9%。我们对此看法如下: 强ADP+弱非农使市场反转,此前对强就业导致联储转紧的担忧有所缓解。5月非农数据(实际55.9万人vs预期67.4万人)与前日公布的ADP就业数据(实际97.8万人vs预期65万人)形成强烈反差,非农数据公布后,金融市场反应较前日反转,美债、黄金、美股涨,美元跌,显示市场对联储转紧的担忧明显弱化。当前市场处于对就业数据的高敏感时期,此前普遍预期就业的快速恢复或将导致联储提前taper时点。 5月非农再度不及预期,指向美国经济正经历弱就业+高通胀的组合: ** 弱就业:就业市场仍受劳动力供应短缺的拖累。整体来看,劳动力市场的供给问题或是弱非农的主要原因:1)5月平均时薪环比上涨0.5%,大幅高于预期值0.2%,大部分行业工资明显上涨,劳动力市场整体供不应求;2)虽然失业率与非农就业仍在持续恢复,但劳动参与率自2020年8月以来恢复陷入停滞,尤其是低学历人群劳动参与率较疫情前差距较大;3)整体来看,收入越低的行业,就业恢复同样相对偏慢。往后看,6月以来,美国已有半数州取消每周300美元的额外失业救济,其对提振居民工作意愿的效用值得观察。 ** 高通胀:劳动力供需错配或将加大美国通胀压力。我们此前提到,劳动力市场供需错配正加剧推升wage inflation压力(详见《对美国通胀的持续性要有心理准备》)。当前来看,美国劳动力市场供需错配的矛盾仍在延续,各行业工资明显上行,指向大部分行业都存在明显的劳动力供不应求现象,这可能在短期内进一步加大美国通胀压力。 但在通胀目标弱化的背景下,就业才是联储关注的核心。如上所述,供需错配将进一步加大美国通胀上行的压力,对市场的短期扰动或难以避免。但自2020年以来,联储的货币政策框架实际上已发生变化,平均通胀目标意味着联储对通胀的关注下降,短期内就业市场才是联储关注的重点。 往后看,服务业仍是就业恢复的重点,需关注就业恢复缺口闭合的情况。从非农分行业的数据看,5月休闲及酒店行业就业增长领先,但相较疫情前仍有253.8万人的恢复空间,是未来美国就业恢复的重点。参考2013年5月联储放风taper时非农就业缺口约为1.7%,当前缺口约为5.0%,按当前恢复速度估算,就业缺口降至3%以下或在2021年4季度。 风险提示:海外金融市场波动超预期;疫情恶化超预期。 风险提示:海外金融市场波动超预期;疫情恶化超预期。 本文来源于“王涵论宏观”微信公众号,作者为兴业证券宏观分析师王涵等;智通财经编辑:文文。