摘要

2021年5月美国“隔夜逆回购”规模激增,引发市场对联储收紧货币政策的担忧。为了解答这一问题,我们将从故事的开头说起,并回答以下三个问题:1)隔夜逆回购激增意味着什么?2)美联储该如何应对天量逆回购?3)联储接下来还会采取哪些政策行动?

天量逆回购折射金融机构缺乏安全性好的短端配置资产的现状,联储可以上调管理利率应对。2021年5月1个月美债利率已降低至0%且供给有所减少,部分机构不具备获得IOER的资格,所以转而考虑借款到联邦基金市场,但联邦基金贷款安全性不如ON RRP,所以依然有不少机构愿意以ON RRP来存放隔夜资金。

狭义流动性过剩实际上带来的问题是EFFR可能触及0%,截至5月末降至0.05%,后续短端美债供给减少而财政资金下放加速可能会继续施压EFFR。要解决这一问题,美联储最直接的做法是提高ON RRP利率和IOER利率,幅度可以是5-15BP。

同时,美联储还会加快流动性工具有序退出。2020年联储创设的流动性工具大部分已经在2020年末停止购买资产,接下来将逐步启动卖出。截至2021年5月27日,针对一级交易商(PDCF)和货币市场基金(MMLF)的两项工具已经清零,商票(CPFF)、企业信贷(CCF)、市政债券(MLF)和ABS工具(TALF)余额分别为约86亿、260亿、109亿和49亿美元。6月2日美联储公告将启动卖出SMCCF(二级市场企业债流动性工具)内的资产,由于美国投资级企业债月度发行额在1000-2000亿美元左右,因此联储出售这部分资产对美国企业债市场影响较小。

“管理利率上调+流动性工具退出”可视为Taper前奏,但预期管理充分,对市场影响相对有限。流动性工具开始出售资产在实际效果上对联储资产负债表将有一定缩减效应,但是由于美联储的QE项目每月仍维持购买1200亿的国债和MBS,最终流动性工具退出只是略微减少了美联储的扩表规模。

总体而言,美联储上调管理利率的目的是为了实现联邦基金利率维持在目标区间,而流动性工具退出是因为这部分特殊流动性支持不再需要,所以并不代表政策立场明确转向。由于美联储在前几次议息会议中预告了管理利率上调的可能性,也曾在流动性工具延期时提示到期后有序退出,这两项政策总体在市场预期路径之内,影响较为有限。

风险提示:1)海外央行提前收紧货币政策;2)OPEC+减产计划发生重大变化;3)疫情超预期扩散。

正文

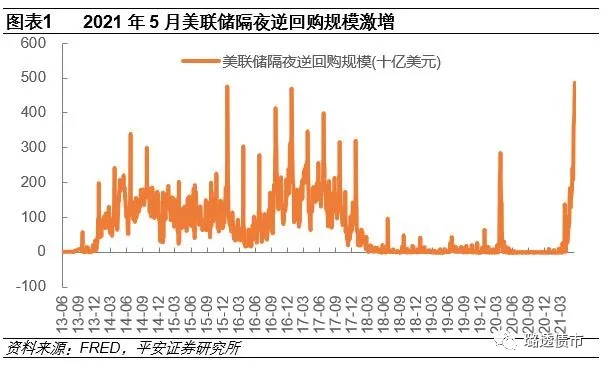

2021年5月,美联储的“隔夜逆回购”规模激增,达到了历史最高水平,成为市场焦点话题。隔夜逆回购作为一项由联储向金融机构出售债券并次日赎回的工具,实际上达到从市场“抽水”的效果。因此,部分投资者认为天量逆回购意味着美国市场流动性过剩问题较为严重,而美联储有可能提前收紧货币政策。

为了解答这一问题,我们将详细介绍逆回购这一工具,并回答以下三个问题:1)隔夜逆回购激增意味着什么?2)美联储该如何应对天量逆回购?3)联储接下来还会采取哪些政策行动?

什么是隔夜逆回购?

隔夜逆回购(Overnight Reverse Repurchase,简称ON RRP)是一项公开市场操作工具。与国内央行的正回购类似,美联储将持有的美国国债出售给符合条件的金融机构,并在次日约定赎回。

从金融机构的角度来看,ON RRP就是将手上的流动资金存到联储一晚上,然后获取利息的行动,而2021年5月这一利率水平(ON RRP Award Rate)是0%。不过需要注意的是,这项工具是由金融机构主动发起的,而美联储规定了目前每家交易对手方最多能提交的ON RRP规模是800亿美元。

符合条件的金融机构则是包括一级交易商、货币市场基金、银行和政府支持企业(如房地美、房利美、联邦住房贷款银行)等,纽约联储官网上有着详细的机构名单,截至2021年5月符合条件的机构共123家,如果以每家800亿美元测算上限,那么ON RRP的总规模上限是9.84万亿美元,5月末实际操作量为约4800亿美元。

也就是说,即使从历史数据看,ON RRP的使用规模达到天量,但是由于美联储早在3月议息会议就未雨绸缪的将对手方交易规模大幅提升,目前的使用规模尚不足联储设定规模上限的5%。

那么机构为什么会积极使用隔夜逆回购这一工具呢?

事实上,这个问题并不难回答,但是其背后有不少的故事,ON RRP的创设正是为了控制联邦基金利率保持在目标区间,因此ON RRP利率实际上是作为联邦基金利率的下限存在。

让我们从美国的政策利率体系说起。

我们最为熟悉的美国政策利率是联邦基金利率,这也是每次议息会议实际上讨论是否要加息的对象,其他各种实体贷款利率都与联邦基金利率关系非常密切,如银行的优先级贷款利率(Bank Loan Prime Rate)一般比联邦基金目标利率上限高300BP,因此2021年5月联邦基金目标利率上限是0.25%,而LPR利率就是3.25%。

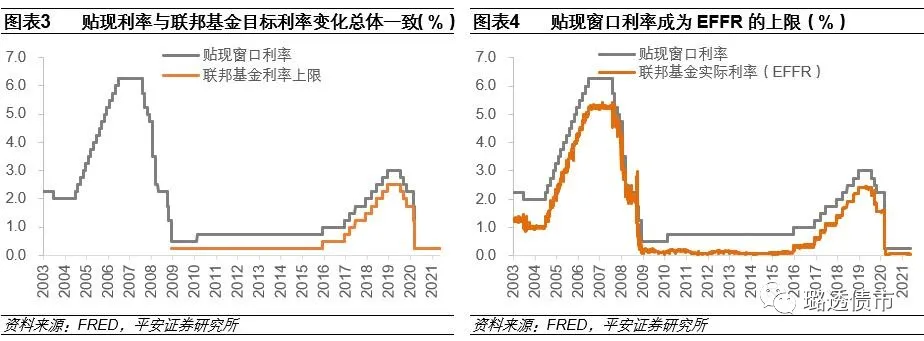

从1954年到金融危机以前,美联储为联邦基金利率设置单一目标,但自2008年12月起,美联储将目标修改为区间,区间宽度为25BP,因此才有了联邦基金目标利率上下限(Upper and Lower Limit)以及联邦基金实际利率(Effective Federal FundsRate,简称EFFR)的区别。

除了联邦基金利率之外,另一个重要的短端利率是贴现窗口利率(Discount Window)。贴现窗口简单来说,就是商业银行以国债等合格抵押品向商业银行贴现,获得短期贷款资金的工具,早期主要是隔夜贷款,2007年9月以后拓展至最长30天,2008年延长至90天。按照商业银行资质,贴现窗口贷款可分为一级信贷(Primary Credit)和二级信贷(Secondary Credit),2021年5月这两项利率分别为0.25%和0.75%。

早期贴现窗口利率会带有一定惩罚性质,所以利率会较联邦基金利率明显偏高,但后期取消了这种做法,贴现利率成为联邦基金利率的上限。即当银行可以从联储以贴现利率借款时,就不会愿意以更高的价格在联邦基金市场上借钱。

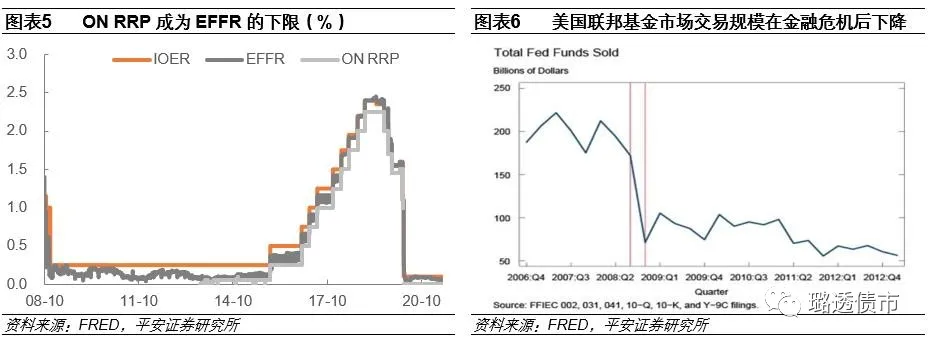

如果贴现利率是上限,那么什么是下限?从逻辑上来想,这应该是存钱到美联储可以获得的利率水平。这直接让我们想起了超额存款准备金利率(Interest Rate on ExcessReserve, 简称IOER)。事实上,在2008年末以前,美国联邦储备法规定联储不能对超额存款准备金支付利息,所以IOER实质上是0%,但2008年末联邦储备法修订以后,IOER可以由美联储来自由定夺。

因此,IOER顺理成章的成为了美国联邦基金市场的利率下限。当EFFR低于IOER的时候,银行就可以去联邦基金市场借钱,然后存到联储,来进行套利,从而抬升EFFR到IOER的水平。

但是奇怪的是2008年以来,EFFR经常低于IOER。就以当下为例,2020年3月以来IOER一直稳定在0.1%,而EFFR却缓慢下降,直到2021年5月降至0.05%的水平。那么,为什么从联邦基金市场借钱存到联储来套利的这条路径行不通呢?主要有两方面的原因。

一是机构的资产负债表扩张成本,这是一条常规货币政策难以注意到的路径。在2011年2月以前,美国商业银行的存款保险保费缴纳基数是国内存款,但是在华尔街改革和消费者保护法案(Dodd-Frank WallStreet Reform and Consumer Protection Act of 2010)发布以后,美国商业银行缴纳存款保险保费是基于总资产。这条本意是控制商业银行资产扩张速度的规定,意外的成为了银行去联邦基金市场借钱然后存到联储的阻碍,因为这一借一存带来的是整体银行资产负债表扩大和存款保费上升。而EFFR和IOER之间的微小利差,未必能弥补这一部分损失。

二是部分机构可以参与联邦基金市场,但却无法在联储获得利息。在2008年超额准备金开始付息之后,市场机构们多了一种隔夜资金的去向选择,尤其是IOER有时候还高于EFFR的时候,商业银行们纷纷把资金挪到了美联储存着。因此从联邦基金市场的交易对手占比看,美国本土银行在2008年后在联邦基金市场的参与度明显下降。但是并不是所有的联邦基金市场参与者都有这份“福利”,比如政府支持企业就不能。

政府支持企业(Government-SponsoredEnterprise),包括房地美、房利美和联邦住房贷款银行(FHLBs)等。而联邦住房贷款银行又是类银行的资金大户,在金融危机后一度在联邦基金市场提供资金超过全市场的四分之三。因此这类GSE无法参与套利,也使得EFFR持续低于IOER。

如果IOER无法作为联邦基金利率下限存在,那么联储该如何控制EFFR呢?答案就是ON RRP。在前文已经提到,ON RRP的对手方范围较为广泛,所以原本无法获得IOER的GSE可以通过ON RRP来将资金存到联储,也因此ON RRP利率成了实际上的联邦基金利率下限。当EFFR低于IOER的时候,还是有部分机构愿意以EFFR把资金借出到联邦基金市场,但是如果EFFR低于ON RRP,所有的机构都会选择直接存款到美联储,安全性和收益都更好。

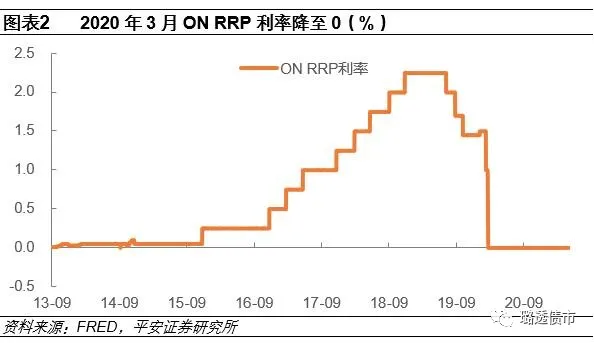

同时,引入ON RRP之后的EFFR上限也发生了改变,不再是贴现窗口利率,而是转变为了IOER,即当EFFR高于IOER,原本把资金放在美联储的大型商行会有动力把资金借出到联邦基金市场,从而压低EFFR,因此在2020年3月美联储将IOER下调至0.1%以后,EFFR一直处于0%(ON RRP利率)和0.1%(IOER利率)之间。

在弄清楚ON RRP的工具性质和目标以后,我们再回到一开始的问题,为何机构会将资金以0利率存到联储?答案是金融机构缺乏安全性好的短端配置资产。

2020年3月,美联储为应对新冠疫情造成的经济冲击,在利率方面的动作包括降低联邦基金目标利率、贴现率、IOER(法准率为0,所以法定存款准备金利率IORR=IOER)、ON RRP利率和央行互换美元利率,资产方面的动作包括QE和各类流动性工具。

在充裕甚至略过剩的流动性支持下,2021年5月1个月美债利率已降低至0%且供给有所减少,部分机构不具备获得IOER的资格,所以转而考虑借款到联邦基金市场。不过虽然EFFR利率偏高一些,但是安全性却不如ON RRP,所以依然有不少机构愿意以ON RRP来存放隔夜资金,带动ON RRP的使用规模快速上行。

联储需要加快缩减QE步伐来应对吗?

ON RRP规模激增的背后自然是狭义流动性的过剩,但是如果直接从“货币市场流动性过剩”直接跳到“联储该缩减资产购买规模”,其中的逻辑却不那么顺畅。

这个问题可以从两个视角去看。一是ON RRP激增带来的问题是什么,联储可以怎么解决?二是如果要缩减资产购买,需要满足什么条件,狭义流动性过剩是不是一个重要推动力?

第一个问题,ON RRP激增实际上代表着EFFR有向下的动力,而这是联储需要警惕的。因为美联储明确承诺过不会采取负利率,而负利率政策给金融体系和资产定价带来的影响都是很深远的,所以狭义流动性过剩导致EFFR不断向下,这对美联储把利率控制在目标区间带来挑战。

尽管截至5月末,EFFR依然稳定在0.05%,但是自去年3月以来呈现缓慢下行趋势,后续短端美债供给减少而财政资金下放加速可能会继续施压EFFR。这也意味着如今看到的ON RRP规模可能还不是最高点,在联储采取行动前,其规模可能达到6000-7000亿美元。

那么如何解决利率可能破0的问题?最简单和直接的办法就是提高管理类利率,即ON RRP利率和IOER利率。通过上文对美联储利率体系的介绍,我们可以知道,IOER和ON RRP实际上是联邦基金利率的上下限,提高ON RRP利率可以直接带动EFFR上行。而目前IOER和ON RRP分别是0.1%和0%,区间只有10BP 的空间,如果仅提高下限而不修改上限将增加利率控制难度。所以顺理成章的,联储可以同时温和提高ON RRP和IOER利率,幅度可以是5-15BP。之所以最高只能提高15 BP,是因为在不调整联邦基金目标利率区间的情况下,IOER的最高水平只能到联邦基金利率的上限。

事实上,这也是市场机构的主流预期。美联储4月会议纪要中有提到,至少有一半的市场受访者认为在6月的议息会议上,美联储将提高管理类利率,但是市场并不会对此感到恐慌。尽管大家都知道美联储“加息”还很远,但是那指的是最重要的联邦基金利率,而实际辅助联邦基金利率控制的管理利率是可以调整的。比如众所周知的,美联储金融危机后首次加息是2015年12月,但贴现率的首次调整是在2010年2月,且在后续两轮QE中并没有再降低。而IOER利率和ON RRP利率则没有参考的历史时点,因为超额准备金是自2008年起才开始付息,ON RRP是美联储在2013年才开始试点实施。

因此,参考贴现率的调整可以看出,管理类利率可以在加息之前调整,调整管理类利率并不是明确的政策调整信号,只是辅助利率管理的手段,因此即使本月美联储真上调ON RRP利率,市场预计也反应较为平淡。

第二个问题,狭义流动性过剩并不是美联储缩减QE的重要推动力。美联储在3月议息会议时就大幅提高ON RRP的规模,是因为它提前就预期到了无限制QE带来的流动性问题,2013年7月美联储创设ON RRP工具之时就是为了应对流动性过剩给控制联邦基金利率带来的挑战,而联储在3-4月议息会议均没有动作调整ON RRP利率,一是因为EFFR离0利率还有一段距离,二是因为美联储在缩减流动性上是较为谨慎的。而缩减QE更是牵连甚广,对资产价格、实体融资利率影响较大,且难以逆转,并不适合应对狭义流动性的过剩问题。

或许有投资者会问,狭义流动性如此泛滥,联储难道不担心金融风险问题吗?确实,金融风险是美联储货币政策考量的重要因素了,且一直在持续观察。但是目前美国的金融风险是总体可控的,所以联储并不会过分担心。

怎么衡量金融风险?

美联储在每季度的金融稳定报告中写的非常清楚,主要是四个维度:资产估值、金融体系杠杆、居民和企业借贷、挤兑风险。由于金融危机后美国监管更趋严格,目前美国银行体系的杠杆较为健康,挤兑风险也非常低。至于居民和企业借贷,居民部门不需要担心,经过2008年一轮大的去杠杆周期后,美国居民的可支配收入与偿债支出比重处于80年代以来的低水平;企业部门的信用风险相对高些,但是在各项偿债支持政策下尚未出现明显风险点。而资产估值,确实是美联储进入2021年以来几次提到的问题,比如房地产市场估值、股票估值等,所以其报告中也就只提示了资产价格波动风险。

美联储决定是否缩减QE的核心是双目标制,而目前核心锚定的就是就业市场修复情况。美联储在决定是否缩减QE时提到最为关键的点是美国经济的复苏情况,而衡量维度主要是劳动力市场和通胀。通胀方面,美国核心PCE在4月达到3.1%,已经超出部分联储官员提到的2.5%的警戒水平,但是联储总体依然认为通胀高企是短期的、供给侧推动的,所以需要后续继续观察。就业方面,3月非农下修、4月非农大幅不及预期,不过从初请失业金、JOLTS就业报告、U6失业率等整体数据看,美国劳动力市场复苏状况依然不错,尤其是5月中下旬超过半数的州提前取消补充失业救济金以后,预计劳动力市场复苏会有所加快。

简而言之,接下来联储对通胀和就业均保持观察,通胀方面观察上涨持续性,就业方面观察劳动力返回工作岗位的速度,非农就业人数如破百万就是个很强的复苏信号,5月非农就业报告将于美东6月4日公布。

联储接下来的动作:调管理利率、流动性工具有序退出。关于调节管理利率,上文已经说得比较详细,这里可以再说说资产负债表方面的动作。在QE之外,联储还创设了一系列的流动性工具,如PDCF、MMLF、PMCCF等,那么这些工具现在是什么状况?

事实上大部分的流动性工具已经在2020年末停止购买资产,接下来就是逐步启动卖出,清空工具持仓。比如截至2021年5月27日,针对一级交易商(PDCF)和货币市场基金(MMLF)的两项工具已经清零,商票(CPFF)、企业信贷(CCF)、市政债券(MLF)和ABS工具(TALF)余额分别为约86亿、260亿、109亿和49亿美元。

那么流动性工具退出对市场和联储资产负债表的影响有多大呢?

6月2日美联储公告将启动卖出SMCCF(二级市场企业债流动性工具)内的资产,由于联储周度资产负债表不区分PMCCF和SMCCF(分别针对一级和二级市场),所以我们可以将两者结合起来看。现在企业信贷工具中总持仓是约260亿美元,占其总容量7500亿(资本金*10倍)的约3.5%,2021年以来美国投资级企业债每月发行额在1000-2000亿美元左右,因此联储出售这部分资产对市场影响是较小的。

在对总资产负债表规模的影响上,美联储当前仍维持这每月1200亿国债和MBS的购买,承诺将在年末之前出售完SMCCF的资产,那么假设联储将CCF中的资产分三个月清空、其他流动性工具按兵不动,则每月出售资产约87亿,则资产负债表每月实际扩表规模为1113亿美元左右。其他流动性工具退出也与此类似,短期资产或以到期方式退出,中长期资产将有序卖出,实际上仅略缩减了联储扩表规模。

风险提示:1)海外央行提前收紧货币政策;2)OPEC+减产计划发生重大变化;3)疫情超预期扩散。

本文选编自“璐透债市”,作者:刘璐、孙婉莹,智通财经编辑:张金亮。