华东医药重磅产品“少女针”上市,打开医美注射剂高端市场

2021年4月8日,华东医药“少女针“通过NMPA批准上市,成为首支获批上市的此类产品,抢占医美高端市场,预计未来将为公司带来10亿元营收。

近年来,随着“网红经济”的崛起和国民可支配收入的提高,“颜值焦虑”为医美市场带来巨大的市场空间。2020年,中国医美市场规模高达1,975亿元,同比增长11.6%,收入主要由注射类、光电医美和手术三类构成,比例大约为3:3:4。其中注射类医美主要产品包括玻尿酸、肉毒素和胶原蛋白补充剂,截至2021年5月7日,通过NMPA的玻尿酸产品43种,肉毒素4种,胶原蛋白补充剂相关产品5种,市场产品日渐丰富。

消费升级带动“颜值经济”,中国医美市场规模增速高于全球平均水平

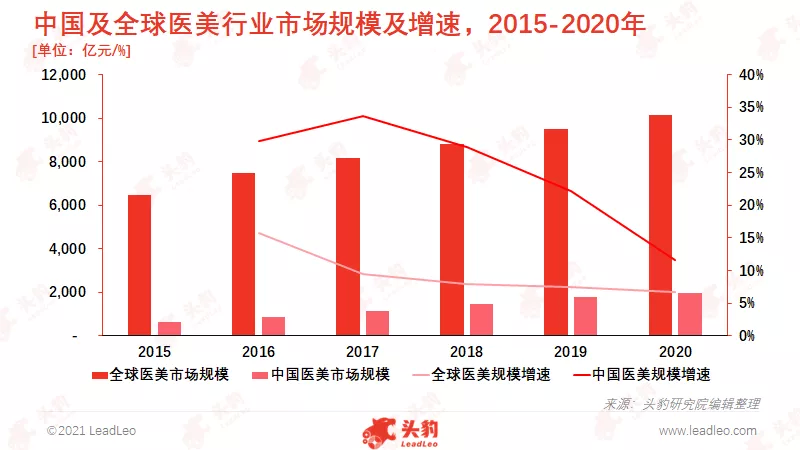

中国医美行业市场规模增速远高于全球。2015-2019年全球医美市场规模从1.036亿美元增长到1,467亿美元,4年CAGR为9.1%;同期中国医美市场规模从648亿元增长到1,769亿元,4年CAGR为28.5%。受疫情影响,2020年中国医美市场增速放缓至11.6%。

多因素驱动中国医美行业市场高速发展。随着医美行业监管政策完善,行业规范性不断提升,从供应端来看,医疗技术进步降低医美风险,加之“互联网+医美”模式创新,有效降低信息不对称,加速行业发展;从消费端来看,可支配收入提高促进“颜值经济”崛起,为医美消费奠定经济基础,同时移动互联网普及推动医美教育发展,医美消费者群体迅速扩大是行业快速发展的直接驱动力。

玻尿酸、肉毒素及胶原蛋白补充剂三大热门医美注射剂的主流产品梳理

根据弗若斯特沙利文数据,2019年中国医美注射剂行业市场规模为71.1亿元,其中玻尿酸占比66.6%、肉毒素占比32.7%、其他占比0.7%,具体表现如下:

玻尿酸:大分子玻尿酸用于填充定型,如隆鼻、额头填充等;小分子玻尿酸用于美肤补水,包括水光针、动能素、美白针等。2019年我国玻尿酸终端市场规模约47.6亿元,LG、艾尔建、Humedix 、Q-Med和爱美客分别占据24.2%、18.6% 、14.3%、10.9%和10%,仅有爱美客为中国品牌,因此海外品牌主导中国玻尿酸市场。

肉毒素:主要成分为注射用A肉毒素,用于瘦脸或除皱。2019年中国肉毒素市场规模约36亿,目前有4款通过NMPA批准上市:保妥适,兰州衡力,丽舒妥和乐提葆(四环医药代理),2019年保妥适和兰州衡力在中国的市场份额分别为55.6%和44.4%。

胶原蛋白补充剂:①童颜针通过吸引细胞合成胶原蛋白以填充皱纹,目前由海外品牌100%占领,长春圣博玛生物的产品刚刚获批;②“少女针”兼具物理填充和诱导胶原蛋白再生的功能,获批的“少女针”只有华东医药的伊莲丝。

中国医美渗透率不及韩国、美国及日本,中国医美市场规模加速增长

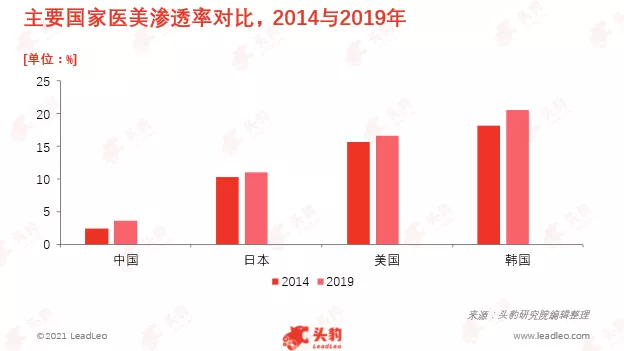

中国医美市场渗透率低于韩国、美国及日本。2019年中国大陆医美市场渗透率仅为3.6%,远低于韩国、美国和日本的20.5%、16.6%和11%。从渗透率增速来看,2014-2019年中国大陆医美渗透率每年增加0.24%,低于韩国的0.58%,但高于美国的0.23%和日本的0.18%。未来,随着“互联网+医美”的发展和人民可支配收入水平的提高,中国医美市场规模将加速增长。

2020年爱美客、华东医药、华熙生物及昊海生物的市场情况对比分析

爱美客:2020年玻尿酸营收2.5亿元,对比2019年的3.1亿元下降19.21%;而嗨体作为市场上唯一的颈部填充剂,其营收从2019年的2.4亿元上升到2020年的4.5亿元,同比增长84%。主要产品整体营收上涨27%,毛利率保持在90-93%,波动较小。

华东医药:2018年收购Sinclair,2019年国际医美业务营收5.1亿元,2020年受疫情影响下降至3.2亿元,同比下降37.3%;毛利率由2019年的72.4%下降到2020年的67.3%。其刚刚获批的“少女针”预计下半年上市,预计未来将会创造10亿市场规模。

华熙生物:华熙生物的医疗终端产品由2019年的4.9亿元上升到2020年的5.8亿元,同比上升17.8%,毛利率由86.7%下降到84.6%。受国际疫情影响,原材料出口略有下降,原料产品营收由2019年的7.6亿元下降到2020年的7亿元,下降约8%。

昊海生物(06826):2020年营收13.24亿元,对比2019年16亿元,同比下降16.7%;医美板块从2018年连续两年下跌,2019年医美板块营收3亿元,同比减少11.3%,2020年营收2.4亿元,同比下降19.5%。其中玻尿酸产品营收1.5亿元,同比减少28.5%。

受疫情影响,2020年爱美客、华东医药及昊海生物的玻尿酸产品营收下降,华熙生物玻尿酸产品营收上涨17.8%,其在产业链供应端龙头的优势辐射到玻尿酸终端产品,提高在玻尿酸领域的市场占有率。爱美客的嗨体2020年营收同比上涨83%,在玻尿酸营收下降20%的前提下,依然拉高了整体营业收入。

深度见解:作为医美板块黄金赛道,医美注射剂持续快速发展

注射医美是低频、高值且非标准化的“消费+医疗+美容”产品。相比于需要长期坚持且单次效果不够明显的器械医美,注射医美效果快且显著,在中国消费者中接受度更高。

注射医美属于初级医美方式,在医美领域占比最大且保持高速增长。中国医美市场中,注射医美占比约57%,高于美国的44.2%和日本的42.1%。

重点关注企业:通过深度研究中国医美行业内优质企业,头豹建议重点关注爱美客、华熙生物和华东医药。

本文选编自”头豹“;智通财经编辑:庄礼佳。