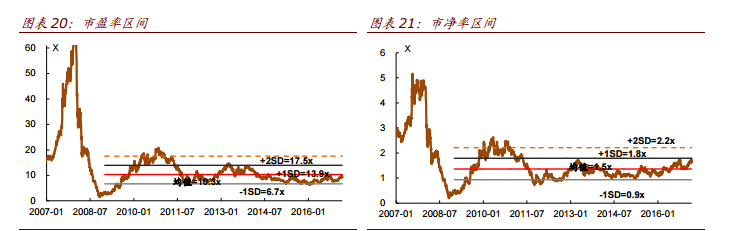

智通财经获悉,中金发表研报表示其在香港组织了理文造纸(02314)的反向路演,并注意到箱板纸行业在3月初出现拐点,纸价上涨和利润率提升已经到头。该行维持2018年底目标价7.25港元,对应1.5倍的历史市净率均值。考虑公司盈利增长前景稳定,维持评级“推荐”。

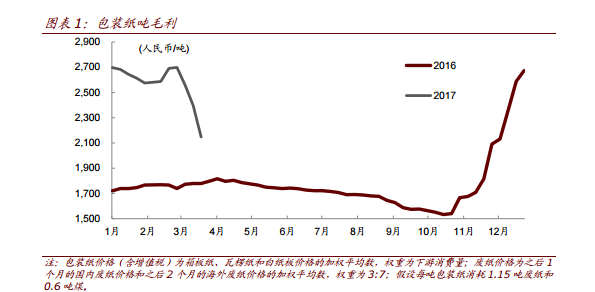

中金称已察觉到去年12月份纸价涨幅超1000元/吨实属反常,并在2月初及时提示投资者注意风险,因为该板块将在3月进入淡季。该行认为大部分纸厂2017年上半年的吨净利会比2016年下半年吨净利更高,且目前的价格回调很可能仅是价格回归到正常水平,而非未来会出现过度回调。

中金称,3月前3周,纸价和利润率恶化足以令市场望而却步。箱板纸价格较2月底的峰值下滑了445元/吨;而较3周前的峰值,瓦楞纸下滑了760元/吨。

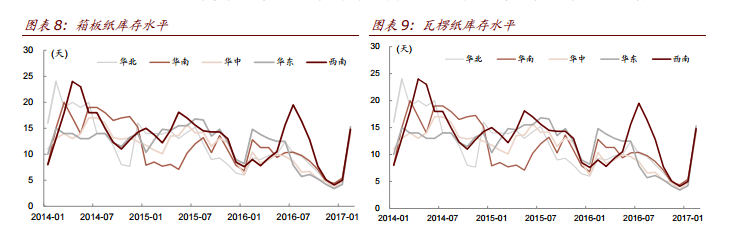

该行认为,库存水平呈现上行趋势或说明近期内可能结束补库存。理文造纸目前库存在4~5天,符合市场趋势。虽然目前库存仍处在合理水平,但市场对箱板纸价格和利润率下滑已经采取更加谨慎的态度。

该行预期,纸价更高的地区可能要面临由产能过剩带来的临近地区的价格竞争。

中金认为,理文造纸的纸巾业务迅速扩张,但近期内利润率可能下降。近期木浆价格上涨,引发对公司利润率的担忧,此前公司整合的竹浆厂出现产能短缺,无法满足下游纸巾产能的快速扩张,公司可能需要从外部购买纸浆,丧失成本优势。

考虑公司的销量目标,中金预计纸巾业务的利润贡献仍将有所增长,尽管成本增加可能造成吨净利下滑。

此外,中金预计理文造纸1季度的吨净利约为600港元/吨,同时希望近期出现的回调会减少产能的涌入,因此维持2017/18 年吨净利预期562港元和569港元不变,即理文造纸仍能维持盈利的上行趋势。

研报原文附件:![]() 中金:理文造纸(02314)20170324.PDF

中金:理文造纸(02314)20170324.PDF