近期基金业协会披露基金保有量数据,我们认为,1)银行占据主导,第三方迅速崛起;2)基金仅为财富管理产品中的一类,无法评估财富管理经营深度,还需综合看待机构在理财、信托、基金、股票等金融产品以及非金融产品的产品服务提供能力;3)销售额/保有量比例数据反映了投资者持有期限和投资者教育能力差异,根本上体现了卖方及买方服务模式的差异;4)中国财富管理行业尚处发展初期,市场扩容及先发优势决定了头部机构中短期的高速增长确定性,未来市场格局尚需观察机构能力建设进度。

摘要

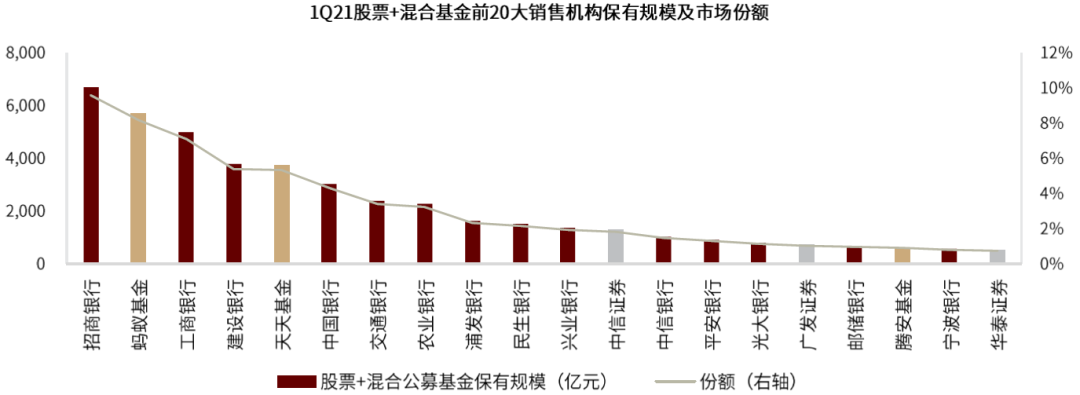

从基金保有量看财富管理行业竞争格局:银行占据主导地位,少数规模效应显著的头部独立销售机构发展迅猛。根据基金业协会披露的1Q21前100家金融机构公募基金保有量规模来看,非货基保有量份额排名前五的分别为:蚂蚁(9.0%)、招行(7.2%)、工行(5.4%)、中行、天天基金,招行在股票+混合基金保有量份额(9.6%)则反超蚂蚁成为第一。前20大基金销售机构中银行系占主导地位,在基金总保有量中的市占率约为60%。

优质产品获取能力是当前财富管理业务竞争的重要抓手。以招行为例,1)5月初招行推出其财富开放平台,已有易方达、中欧基金等近40家资管机构首批入驻,构筑多元产品供给能力;2)“五星之选”为客户优选全市场好基金,历经熊牛均录得超额收益,扎实的产品筛选能力帮助客户长期盈利;3)近日公布的“招阳计划”则优选基金经理展开更深度的合作,提前布局优质基金经理资源(即超额收益率产品的来源),巩固产品端竞争优势。我们认为,中国目前财富管理尚处发展早期,市场有效性不足的前提下,超额收益率明显的优质产品获取能力是财富管理机构的核心竞争力之一。

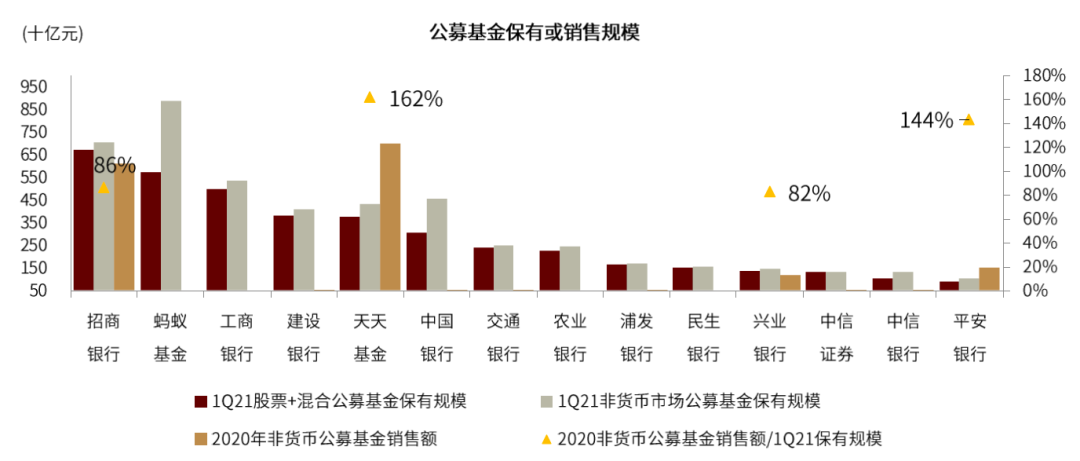

长期来看,从卖方向买方服务转型是财富管理机构脱颖而出的必要选择。结合基金保有量及部分机构2020年非货币公募基金销售额来看,1Q21招行非货币公募基金保留量为7079亿元,高于其2020年代销非货币公募基金额6107亿元,即2020年销售额占1Q21保有额的比例为86%,大幅低于其他机构,体现出招行客户持有基金的期限更长,换手率更低,背后反映的是各机构投资者教育能力及客户经理KPI的差异。我们认为,客户信任和客户粘性是财富管理机构溢价能力的重要来源,而这需要其服务模式由卖方向买方转型,即以客户为中心,通过高频交互和长期陪伴逐步优化客户投资行为,帮助客户以更大概率获取正收益,甚至超额收益。

风险

宏观经济超预期下行;投资者教育不及预期。

正文

从基金保有量看财富管理机构竞争要素

目前中国财富管理行业呈现百舸争流的发展态势,银行仍占据主导地位,少数规模效应显著的头部独立销售机构发展迅猛,券商竞争格局仍较为分散。

近日基金业协会披露1Q21前100家金融机构公募基金保有量规模,我们以此初步探析基金代销领域行业竞争格局:

1)从市场集中度来看,1Q21前10/前100家代销机构保有规模总量在股票+混合基金中的集中度为51%/78%,在非货币基金中的集中度为43%/66%,股票+混合公募基金市场集中度更高。

2)在前100家保有规模总量中,银行、券商、独立销售机构三类金融机构在股票+混合公募基金的市占率分别为61%、16%、23%,在非货币公募基金的市占率分别为58%、15%、27%。具备渠道优势的银行仍占据绝大多数市场份额,且银行券商在股票、混合基金等复杂产品销售能力上相对独立销售机构更胜一筹,但独立基金销售机构发展迅猛,2019年末其占基金代销认购申购渠道金额占比已从2017年的4%迅速提高到22%,保有占比亦从4%提升至11%。

3)从银行、券商、独立销售机构三类机构内部集中度来看,其在非货基保有量中前10大机构集中度分别为85%、63%、95%,在股票+混合基金保有量集中度类似,独立销售机构集中度最高,券商最分散,体现出独立销售机构凭借成本策略实现了明显的规模效应。

4)从龙头份额来看,非货基保有量份额排名前五的分别为:蚂蚁(9.0%)、招行(7.2%)、工行(5.4%)、中行(4.6%)、天天基金(4.4%),招行在股票+混合基金保有量份额(9.6%)则反超蚂蚁成为第一。

需要指出的是,仅从公募基金保有量看整个财富管理行业竞争格局仅为“管中窥豹”,尚未考虑保险、信托、私募基金等领域各代销机构的保有份额。2018年公募基金和券商资管在中国个人可投资资产中仅占6%,我们预计银行、券商系在更复杂的保险、信托、私募领域的保有份额将远高于独立基金销售公司。

图表:基金代销领域仍以银行主导,规模效应显著的头部独立销售机构发展迅猛

资料来源:中国基金业协会,中金公司研究部

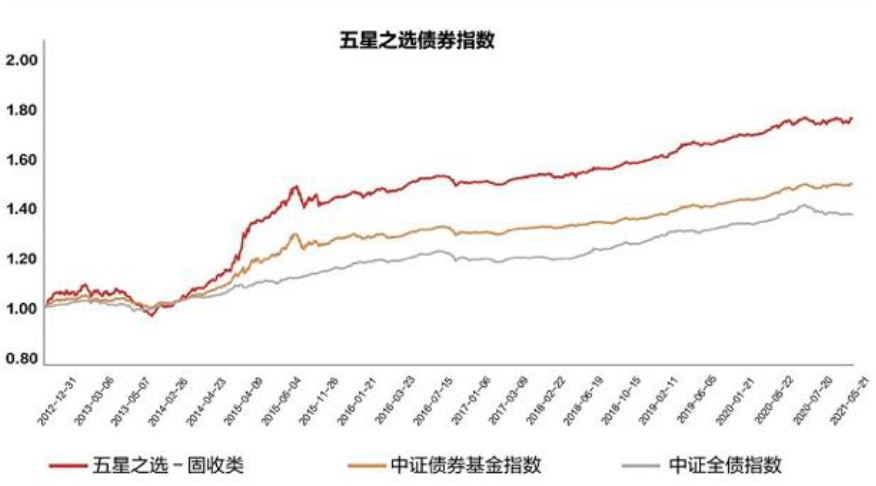

短期来看,多元的产品供给能力、扎实的产品筛选能力及优质产品的获取能力是目前中国财富管理机构竞争的核心抓手。以招行为例,1)5月初招行推出其财富开放平台,已有易方达基金、中欧基金等近40家资管机构首批入驻,构筑多元产品供给能力;2)“五星之选”为客户优选全市场好基金,历经熊牛均录得超额收益,2020年其偏股型基金收益率50.96%,相对上证综指超额收益37.09%;偏债型基金收益率3.98%,相对中证全债指数超额收益0.93%。扎实的产品筛选能力帮助客户长期盈利,建立客户信任;3)近日公布的“招阳计划”则优选基金经理与其展开更深度的合作,帮助客户提前锁定优质基金经理管理资源,持续提升客户长期持有体验。我们认为,中国目前财富管理尚处发展早期,产品仍为服务各类客群的核心抓手,也是为客户创造价值的主要体现。

长期来看,从卖方向买方服务转型将是财富管理机构必由之路。结合基金保有量及部分机构披露的2020年非货币公募基金销售额来看,1Q21招行非货币公募基金保留量为7079亿元,高于其2020年代销非货币公募基金额6107亿元,即2020年销售额占1Q21保有额的比例为86%,大幅低于其他机构,体现出招行客户持有基金的期限更长,换手率更低。客户持有期限背后反映的是各机构投资者教育的能力及客户经理KPI的差异,更深层次的是长期陪伴客户,为客户创造价值的财富管理文化理念。长期来看,我们认为客户信任和客户粘性是财富管理机构溢价能力的重要来源,而这需要其服务模式由卖方向买方转型,即以客户为中心,通过高频交互和长期陪伴逐步优化客户投资行为,帮助客户以更大概率获取正收益,甚至超额收益;同时,这也将加强财富管理机构与资管机构的合作粘性,形成良性循环。

图表:招行“五星之选”基金历史收益率长期优于市场表现

资料来源:招商银行理财情报站,中金公司研究部

图表:1Q21股票+混合公募基金保有规模最高的为招行,非货币公募基金保有规模最高的为蚂蚁,可见传统银行在复杂产品代销能力上仍具有优势;从2020年非货币公募基金销售额占1Q21保有额来看,招行该比例为86%,反映出招行客户持有基金期限更长,交易相对低频

资料来源:公司公告,中国基金业协会,中金公司研究部

从客户诉求构想未来财富管理行业竞争格局

我们粗略将中国财富管理市场分为大众财富管理(可投资金融资产在100万元以下)、中等收入客群财富管理(可投资金融资产在100万元到1000万元)和高净值财富管理(可投资金融资产在1000万元以上)三类。展望未来,我们认为不同财富客群诉求也将决定各类金融机构在细分市场中的竞争优势:

1)大众客群财富管理的首要诉求为性价比,对费率较为敏感,深谙互联网流量打法,为客户提供高性价比和客户体验的独立销售机构如蚂蚁基金、天天基金具备相对优势,且已形成规模效应;

2)高净值客群的财富管理诉求则具有多元、复杂、个性化的特征,且对费率不敏感,具备品牌效应、账户优势、综合金融服务能力的头部银行有望占据较大份额;

3)中等收入客群既追求资产配置等个性化服务,同时具备一定价格敏感性,或为竞争的主要焦点,资产创设能力和投研实力较强的券商,以及高净值财富管理发展较为成熟,体系可向下赋能的银行有望扩大竞争优势。

我们认为财富管理业务具有较强的马太效应,头部机构将呈现强者恒强的竞争态势,具体来看:

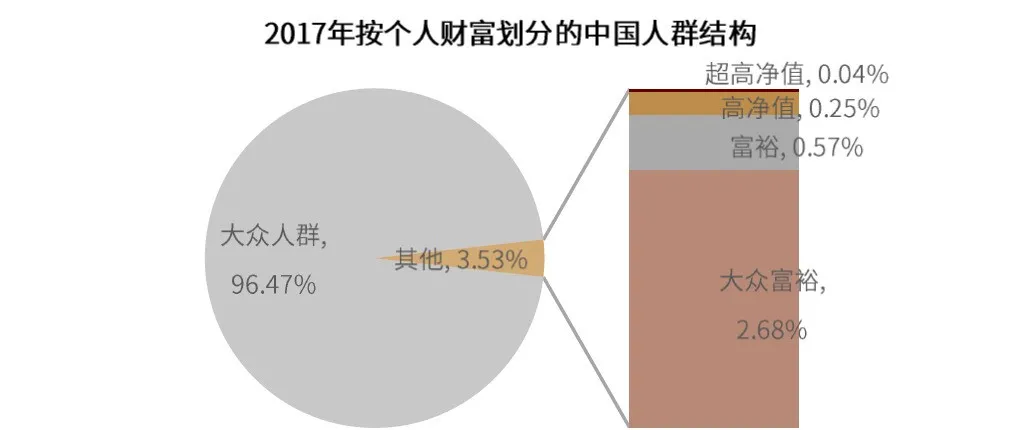

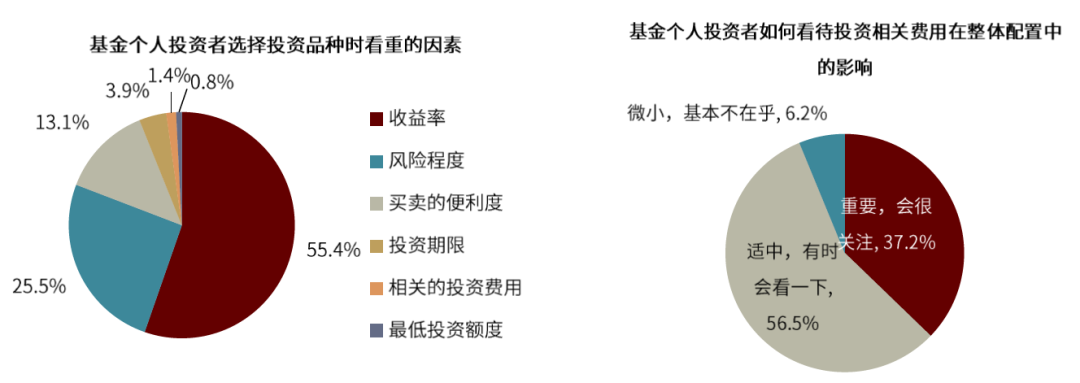

►大众财富管理市场:头部独立销售机构有望占据较高份额。该细分市场客群数量庞大,2017年底户均可投资资产在100万元以下的客群占中国总户数的比例约为96%,资产规模约占中国个人财富总量的53%。我们根据2018年基金业协会个人投资者调查问卷结果分析此类客户,该问卷中92%的基金个人投资者金融资产总规模在100万元以下,符合我们的大众客群划分标准。问卷结果显示此类客群最为关注收益率、风险程度及买卖的便利度,对费率较为敏感。据此我们认为,在大众财富管理市场,科技实力领先的财富平台公司有望通过提供丰富优质的标准产品、流畅的客户体验和极致的性价比占据较高市场份额,并形成规模效应,蚂蚁基金、天天基金等在该领域具备相对优势,但若科技实力领先的银行、券商等通过降低费率为客户提供同样优质的客户体验和性价比,独立基金销售公司的优势或被削弱。

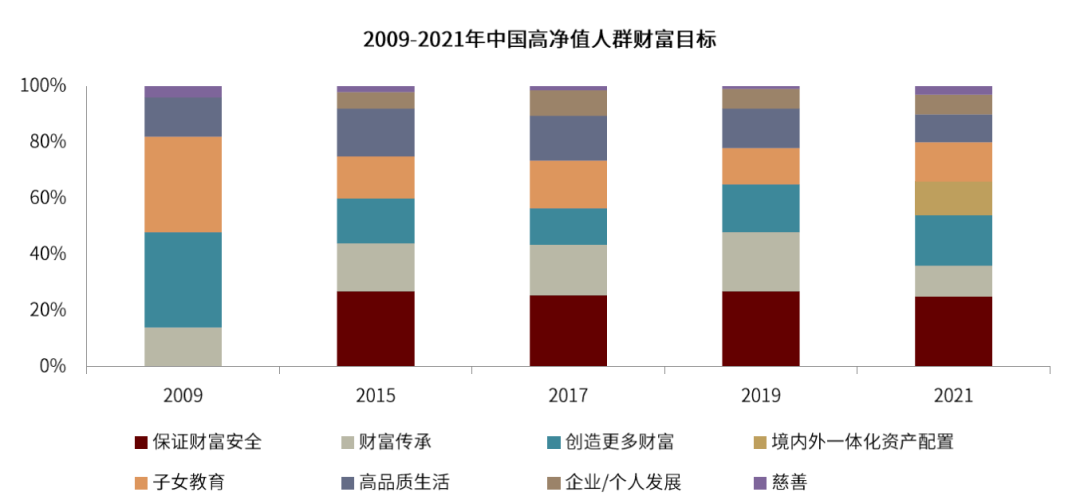

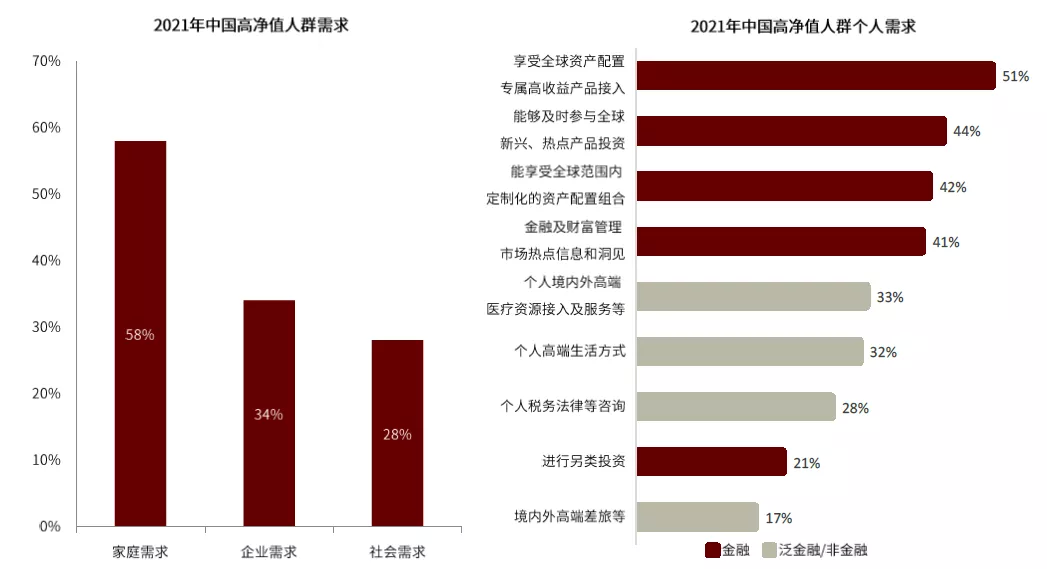

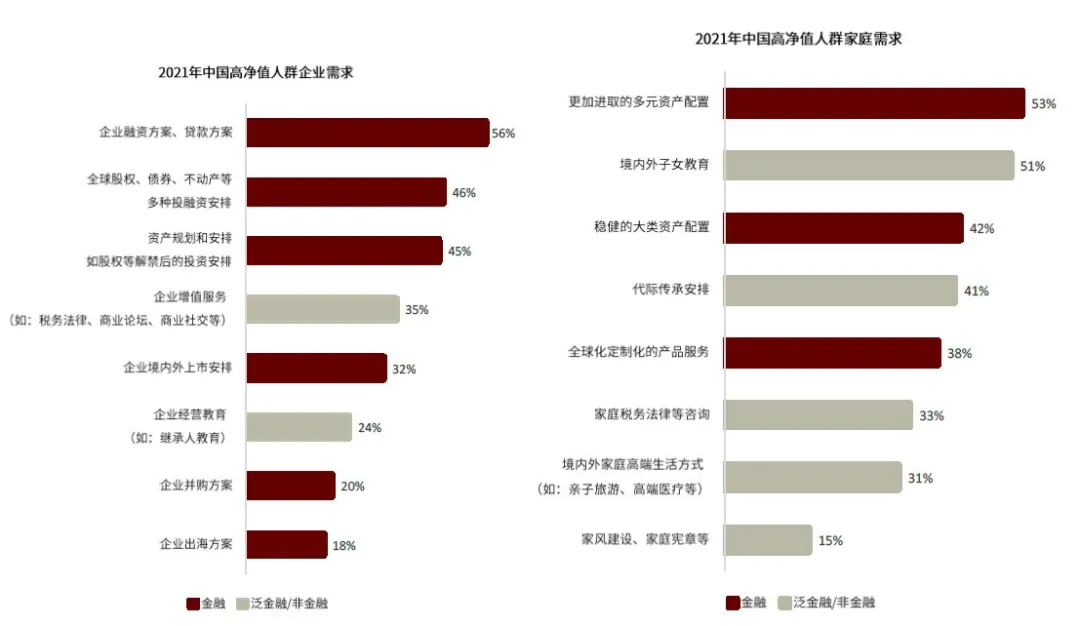

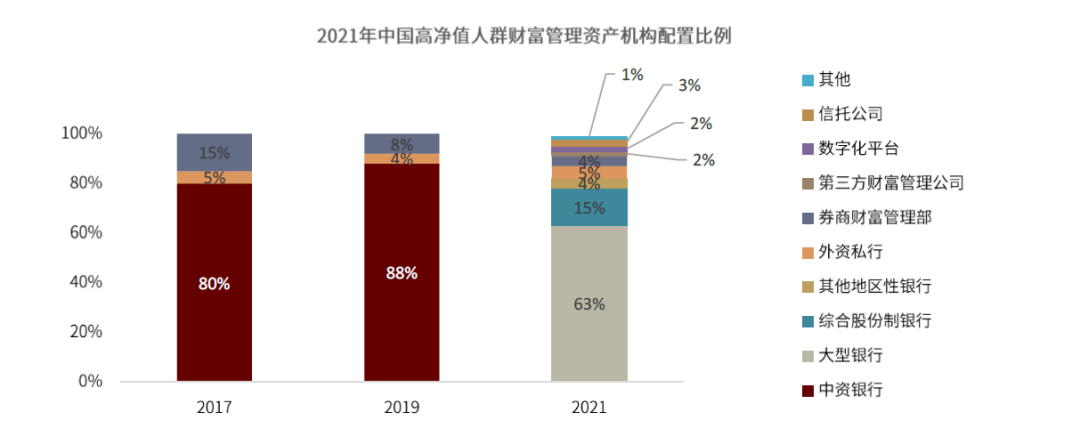

►高净值财富管理市场:头部银行有望占据较高份额。高净值客群的财富管理诉求则具有多元、复杂、个性化的特征,且对费率不敏感,根据招行&贝恩《2021中国私人财富报告》,高净值人群(可投资资产超过1千万元人民币)财富管理的首要目标为保证财富安全,其次为财富传承、创造更多财富等,低风险偏好的银行天然成为了高净值人群合作的主要机构。此外,高净值人群的需求也更综合化,已从个人需求延伸到家庭、企业、社会需求,个人需求涵盖个人资产配置、高端生活方式、税务法律咨询等全方位的金融和非金融需求,家庭需求包括子女教育、代际传承等,企业需求涵盖企业投融资、并购增值,社会需求包括社会责任投资方案、慈善公益基金等,对财富管理机构综合化服务能力提出了较高要求。我们认为具备品牌效应、规模先发优势、账户优势及综合金融服务能力的头部银行将占据较大份额,少数头部券商亦有望通过在投融资、优质稀缺产品等细分领域的优势满足高净值客户部分需求。2021年高净值人群的境内资产在中资银行中的配置比例高达87%,其中63%为大型银行,15%为股份型银行,4%为区域性银行,5%为外资私行,券商财富管理部则占4%。

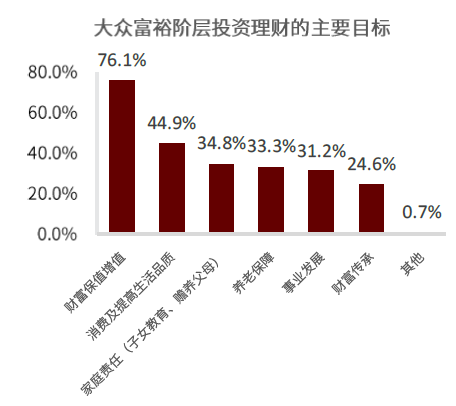

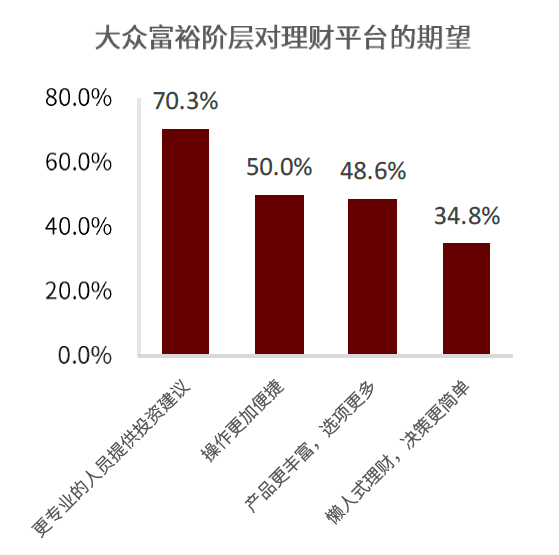

►中等收入客群净值财富管理市场:或为竞争的主要焦点。中等收入客群首要价值诉求为财富保值增值,既希望获得资产配置、投资建议等财富增值类个性化服务,同时具备一定价格敏感性,或为竞争的主要焦点。券商在资产创设能力和投研实力方面较强,银行在客户经理数量及综合服务能力(包括金融及非金融)方面领先,独立销售机构凭借丰富的产品和较低的费率亦有一定吸引力,竞争格局或较为分散。需要指出的是,目前中国财富管理仍处蓝海市场,各机构中短期仍可共同享受行业增长红利。

图表:财富管理细分市场竞争要素重要性

资料来源:中金公司研究部

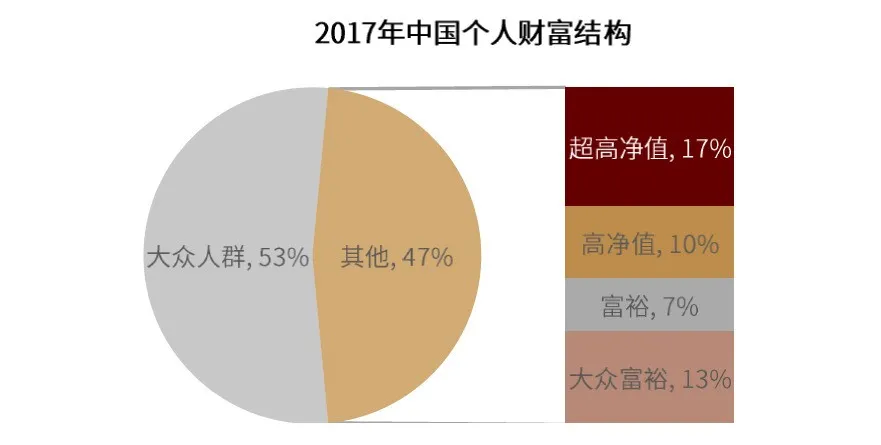

图表:大众人群约占中国总人数的96%,资产规模约占中国个人财富总量的53%

资料来源:麦肯锡《2018 麦肯锡银行业CEO 季刊春季刊》,公安部,中金公司研究部

注:根据麦肯锡的划分标准,按照户均可投资资产划分,划分标准为大众人群<100 100-300="" 300-700="" 700-3500="">3500 万人民币。

图表:基金个人投资者关注收益率、风险程度及买卖的便利度,对费率较为敏感

资料来源:《2018年证券基金期货个人投资者投资情况调查问卷分析报告》,中金公司研究部

图表:高净值人群财富管理的首要目标为保证财富安全

资料来源:招行&贝恩《2021中国私人财富报告》,中金公司研究部

注:高净值人群定义为可投资资产超过1千万元人民币的个人。

图表:高净值人群的需求也更综合化,已从个人需求延伸到家庭、企业、社会需求

资料来源:招行&贝恩《2021中国私人财富报告》,中金公司研究部

图表:2021年高净值人群的境内资产在中资银行中的配置比例高达87%,其中63%为大型银行,15%为股份型银行,4%为区域性银行,5%为外资私行,券商财富管理部则占4%

资料来源:招行&贝恩《2021中国私人财富报告》,中金公司研究部

图表:中等收入客群首要价值诉求为财富保值增值

资料来源:福布斯《2017中国大众赋予阶层理财趋势报告》,中金公司研究部

注:根据福布斯的划分标准,大众富裕阶层指家庭可投资资产在100-500万元的人群,可投资资产包括现金、存款、股票、基金、债券、保险及其他金融性理财产品,以及投资性房产等(不包含自住性房产)。

本文编选自微信公众号“中金点睛”,作者:张帅帅,陈佳婧,严佳卉;智通财经编辑:陈诗烨