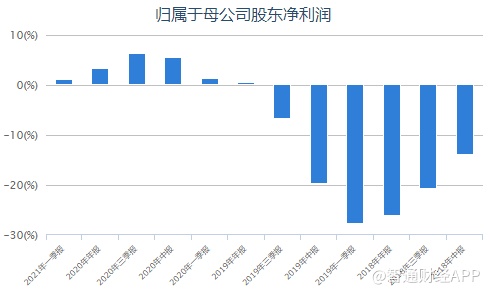

6月1日,B2C跨境电商海外上市第一股兰亭集势(LITB.US)发布了2021年一季度业绩报告,继2019年实现扭亏、2020年净利润显著增长之后,再度取得净利润大幅增长。

智通财经APP观察到,一季度期内,公司取得收入1.12亿美元,同比增长117.5%,净利润140万美元,同比增长87.2%,毛利率46.6%,与去年同期持平。

不过该业绩似乎并没有得到资本市场认可,绩后其股价再次下跌,两日跌去近8个点。而这是继2月份股价达到历史高点之后,连续下跌四个月,跌幅接近50%。那么兰亭集势投资的锚在哪里?

毛利率转好 营销费用持续走高

智通财经APP了解到,兰亭集势成立于2007年,公司通过自建网站和APP,运营B2C跨境出口业务。截至目前,公司的网站和APP拥有25种主要语言和140多个国家的版本,基本模式是在中国的制造商采购高质量产品,然后销售于世界各地。

目前,公司的产品涵盖了服饰、鞋包、珠宝手表、电子产品等20多种品类、近70万种商品,主要市场位于欧洲、北美和东南亚,支持全球20多种支付方式。

2019年,在规模效应和运营效率提升的情况下,兰亭集势首次取得了年度净利润,扭亏为盈,2020年,在疫情影响下,线上购物逆势发展,依靠自身建立的资源和品牌认可度,公司在营收大幅增长的情况下,严控费用支出,净利润进一步增长。

智通财经APP了解到,跨境贸易主要包括商品销售和跨境服务,按照收入贡献比,兰亭集势主要依靠产品销售获得营收,2021年一季度,产品销售收入1.09亿美元,占营收97.7%。

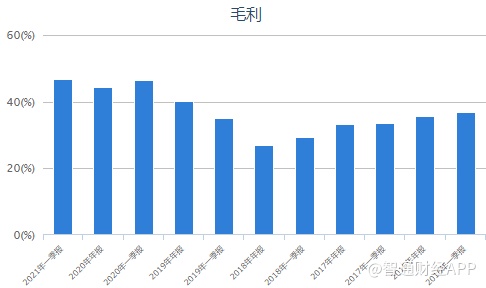

纵观近几年公司毛利率水平,可以看到,公司之所以可以在2019年之后实现扭亏为盈,主要是因为毛利率显著提升。2020年以来稳定在45%左右。

不过智通财经APP也发现,公司的净利润率水平仍然较低。2020年Q2和Q3,公司的净利润率水平达到了顶峰,也只有6.22%,而本季度净利润率再度回落至只有1.17%。

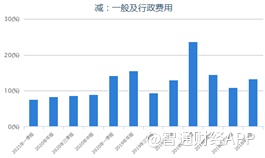

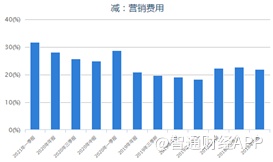

由于公司的毛利率在不断提升,因此净利润率主要是由营销费用、行政费用支出影响。智通财经APP观察到,近几年公司运营效率有所提升,行政费用支出比较为稳定,但是营销费用比却持续提升,而本季度费用比高达31.76%,极大限制了净利润空间。

大量营销费用支出,主要是由于公司所处的跨境贸易行业竞争激烈,而兰亭集势在品牌认可和营销方式方面不具备显著优势。

公司财报显示,兰亭集势主要依靠按点击收费的搜索引擎营销方式,当用户使用指定关键字或者短语搜索时,会显示公司广告。在按点击付费的模式下,公司为用户每次的点击支付固定费用,对于和购买意向高度相关的关键字,支付更高费用。

该种营销方式较为单一,并且十分依赖用户流量,在目前公司品牌效应较弱的情况下,业绩十分依赖营销费用支出,这也就解释了为何近几年随着业绩增长,营销费用增长更快,这也说明了公司的获客成本还在不断提升。

另外,公司建立专门营销团队,开拓社交营销市场,在主要社交媒体上分发广告,不过营销效果还有待观察,但是营销费用还将进一步扩张,因此短期内的净利润表现难言乐观。

跨境电商蓝海 公司面临激烈竞争

跨境电商分为跨境电商产品销售和服务商两类,从贸易方面可以分为进口和出口,交易方式包括B2B、B2C、C2C等。据网经社数据,2019年中国跨境电商交易规模达到10.5万亿元,同比增长11.6%,渗透率达到33.3%,同比提升3.8pct。

兰亭集势主要从事B2C模式的跨境出口业务,目前跨境出口电商B2B模式为主,但是B2C模式增速更高。2019年,B2B模式交易规模达到6.3万一,占比73.5%,而B2C模式交易规模1.7万亿,占比较少,但是增速达到23.6%。

未来跨境电商的发展将迎来需求端和供给端的共振上升。需求端看,全球电商空间巨大,而国外的电商渗透率还较低。2021年,全球电商销售规模有望达到4.9万亿美元,CAGR4达到20.8%。而我国主要出口国家为美国、俄罗斯、发过、英国等发达国家,占总出口规模近50%,2019年美国电商渗透率为15%,英国为18%,较我国23.4%的渗透率还有较大提升空间,在疫情催化之下,有望加速渗透率提升。

供给端方面,中国制造的产业支撑加政策持续利好,将进一步推升出口贸易的增加。3C电子产品、服饰类、家居园艺占据出口主要份额,占比近4成。我国完整的产业链、成本优势和极快的响应速度,具有其他国家无可比拟的优势。

政策端,我国持续释放利好,包括跨境电商综试区建设、海外仓和共享海外仓的建设支持、出口货物免(退)税政策及便利、海关查验通关便利以及外汇管理便利等政策,支持中国跨境出口电商企业走出去。

多方面利好共振下,跨境电商的发展前景十分巨大。不过,由于参与者众多,集中度不高,兰亭集势的主要优势在于属于行业较早的参与者,但是目前没有较深护城河,整体优势一般。

公司的模式为B2C,消费者端在全球、地区和当地零售商提供的线上线下都有许多产品选择。参与者端,公司目前或潜在的竞争对手包括在线零售商,如其他总部位于中国的全球在线零售公司、零售连锁店、专业零售商和在线市场上的卖家。未来,公司还将面临来自新进入者、现有竞争对手的合并或通过剥离规模更大的竞争对手而创建的公司的竞争。

所以,在目前行业竞争格局不明朗,兰亭集势不具备显著优势的情况下,Q1业绩又呈现出营销费用持续走高趋势,有可能进一步吞噬净利润导致转亏,这种预期下股价表现疲软也不足为奇。