智通财经获悉,中金发表研报表示,华润电力(00836)2016 年业绩低于预期;公司当前股价对应9.7 倍2017 年市盈率。考虑到公司的绝对派息政策,维持公司“推荐”评级以及 17.7 港元目标价。

尽管2017 年煤价较高,公司自由现金流以及净负债率承压,华润电力将努力把公司2017~2018 年每股股息维持在当前水平(公司2016 年每股股息为0.875 港元,股息收益率为6%)。

中金称,火电利用小时数预计为4700 小时(同比下降4.5%),假设国内电力需求增速为3.5~4%。华润电力预计2017 年直供电所占比重将增长15 个百分点至35%,但考虑到年初至今的电力交易表现,公司预计2017 年电价折扣会出现缩窄,与该行预期一致。

此外,公司预计单位燃料成本将同比增长10~12%,2017 下半年煤价可能会下跌。

该行续称,2017-2019 年期间装机容量年复合增速有望达到8%,重心将转移至可再生能源。公司2017 年资本支出指引下调至156 亿港元 (同比减少8%),可再生能源投资占比将上升至55%(2016 年占比为44%)。

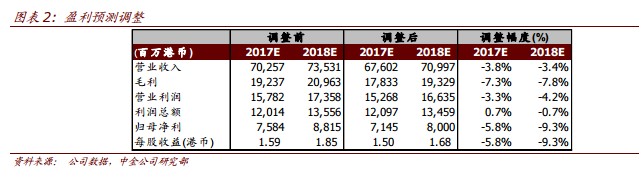

为了反映煤价和电价的变化,中金将公司2017 年每股盈利预测下调6%至1.50 港元,将公司2018 年每股盈利预测下调9% 至1.68 港元。

研报原文附件: