智通财经获悉,中金发表研报表示,碧桂园(02007)高质量增长可持续,资产负债表显著改善,此外,三四线城市销售也将助力公司业绩,该行将其评级上调至“推荐”,目标价上调至 8.58 港元,上行空间30%。

销售及毛利率持续改善

中金称,碧桂园2016 年合约销售爆发式增长且销售质量高。去化率攀升至70%,现金回款率达到92%,销售均价同比上涨27%,有望在未来结算时提升毛利率。

此外,资产负债表显著改善。FY16 年公司新增土储面积高达8800 万平米,同时净负债率下降至49%。截止 2016 年底,竣工库存下降9%至309亿元,对比去年预售额3088 亿元。

报告还提到,碧桂园2017 年销售目标(4000 亿元,同比增长30%)大概率会超额完成,公司2017年可售资源充裕,达到6160 亿元。 其中80%将会是新开盘,65%位于三四线城市,因此可以受益于三四线城市市场的强劲表现。中金认为,公司销售的高质量在2017 年仍可持续。

中金续称,碧桂园利润率有望进一步改善。截止2016 年底,公司已售但未结算面积达到2400 万平米,均价约为 8000 元每平米(2016 年结算均价为每平米6200 元)。因此,2017 年公司毛利率有望进一步改善。

三四线城市增长势头持续

中金认为,三四线城市房地产市场目前的增长势头将持续,从而助力公司的销售业绩;公司2017 年预测NAV 为 21.16 港元,为股价提供坚实的支撑。潜在催化剂为月度预售数据超预期。

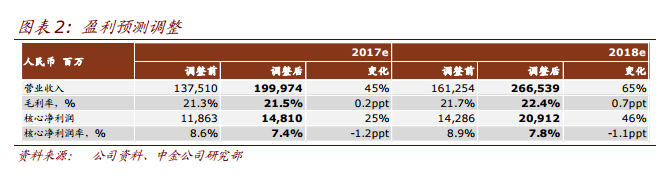

中金上调公司2017/2018 年核心净利润预测25%/46%至148.1 亿元/209.1 亿元,主要考虑2016/2017 年预售的结算。评级上调至“推荐”,目标价上调至8.58 港元,较2017 年预测 NAV 折价60%,分别对应11.1/8.0 倍2017/2018 年预测市盈率。公司目前股价分别对应8.5/6.2 倍2017/2018 年预测市盈率。

研报原文附件: