核心观点

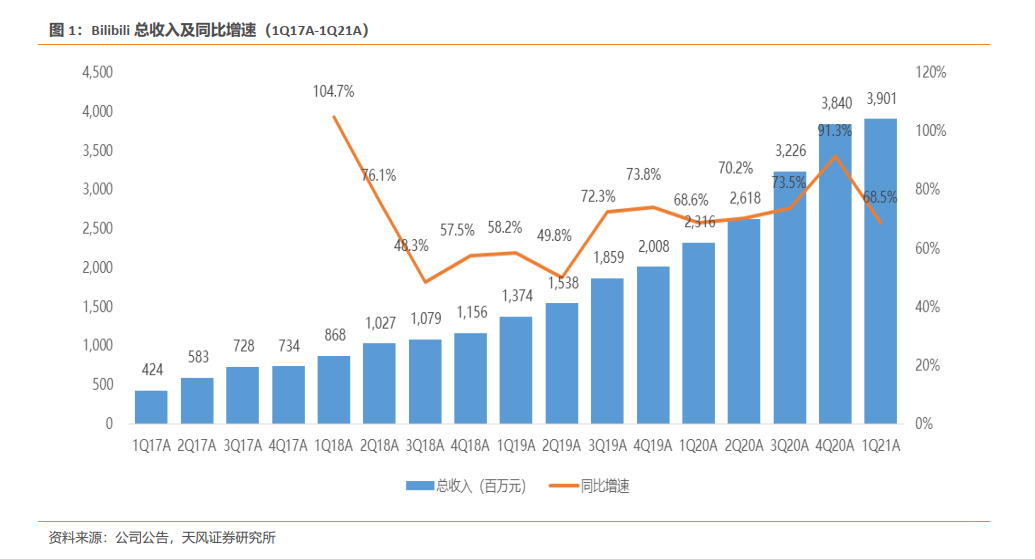

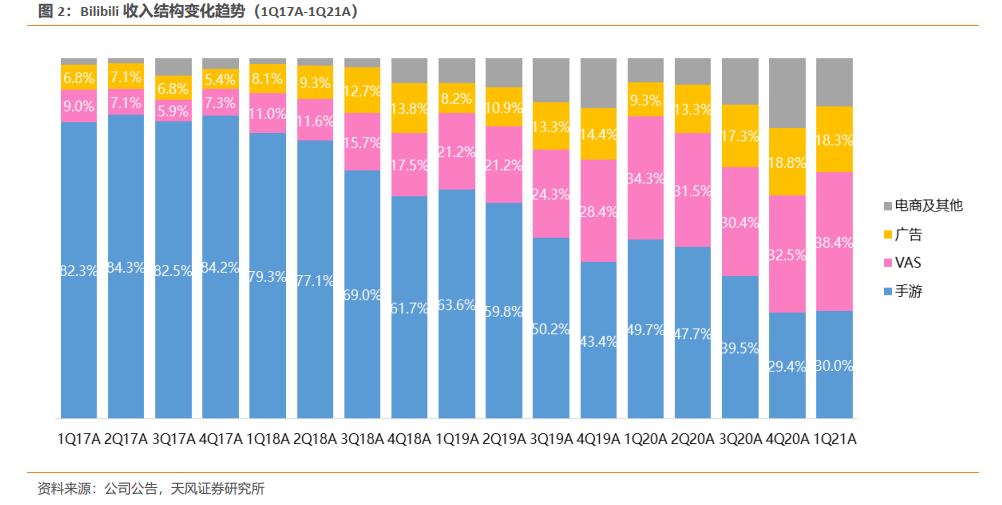

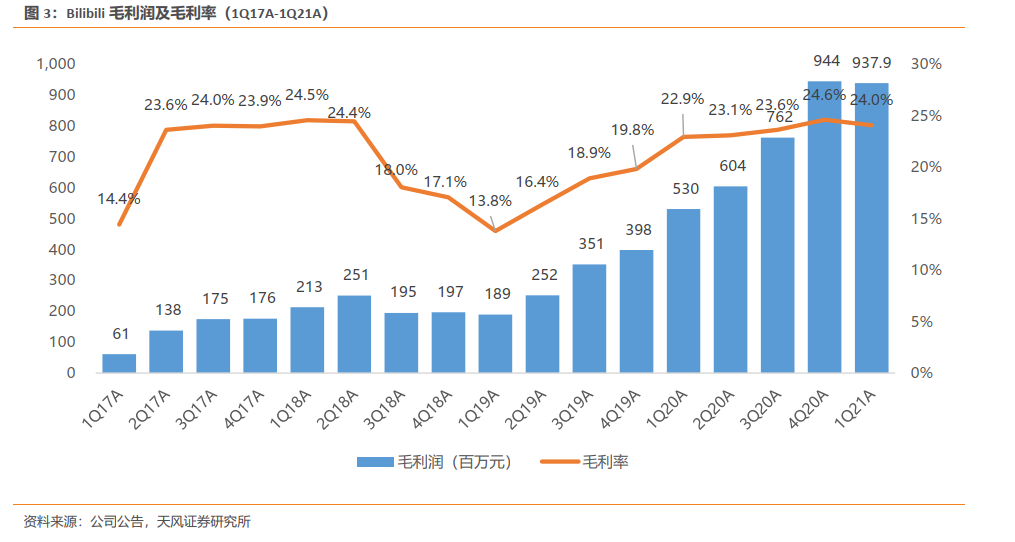

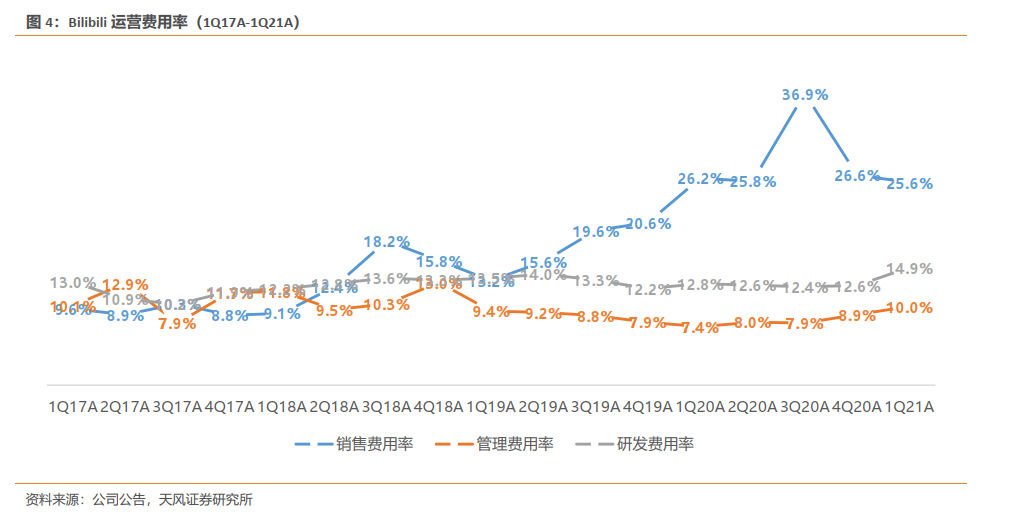

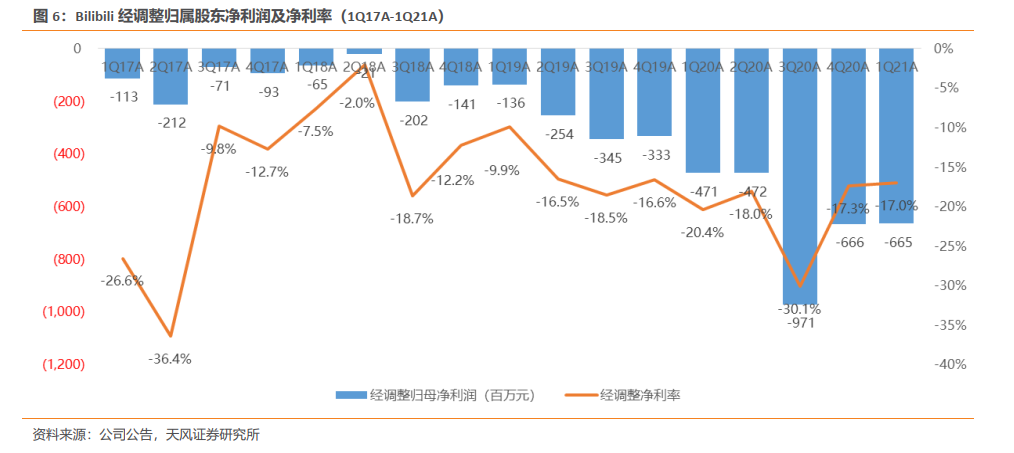

哔哩哔哩-SW(09626)21Q1营收同比增长68%,多元业务高速增长。公司21Q1实现总收入39亿元,同比增长68%,环比增长1.6%;其中非游戏业务营收同比增长134%,VAS板块营收体量继20Q4后再次超过游戏业务成为第一大收入来源。21Q2公司预计实现收入42.5亿元-43.5亿元,同比增长62.4%-66.2%,环比增长8.9%-11.5%。21Q1公司毛利率为24.0%,同比提升1.1百分点,环比下降0.5百分点;运营费用19.7亿元,同比增长83%,环比增长6.6%。公司21Q1经调整归属股东净亏损为6.65亿元,经调整净亏损率为17.0%,同比收窄3.3百分点,环比收窄0.3百分点。

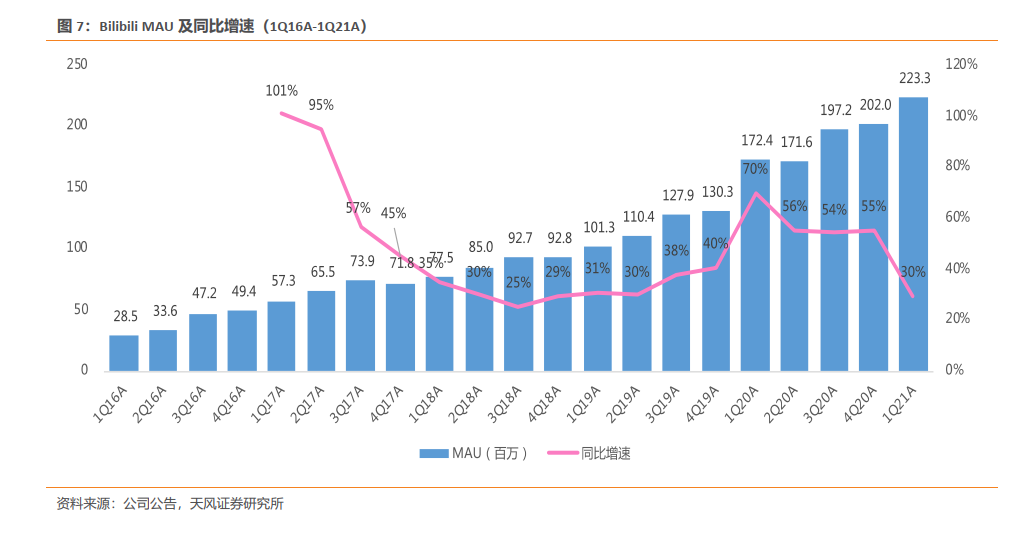

用户规模持续增长,并保持高粘性及互动性,社区生态蓬勃发展。B站21Q1 MAU达到2.23亿,同比增长30%,环比增长10.5%,移动端月均活跃用户2.085亿,同比增长33%;DAU达到0.6亿同比增长18.3%,环比增长11.3%,DAU/MAU为26.9%,环比略升,用户增长质量较高。付费方面,平台月均付费用户达到2050万,同比增长53%。PUGC生态繁荣,Q1月活跃内容创作者达到220万,同比增长22.2%,环比增长15.8%。同时社区交互活跃度提升,Q1日均视频播放量同比增长47%,环比增长33.3%;月均互动量同比增长34.7%,环比增加40.4%。

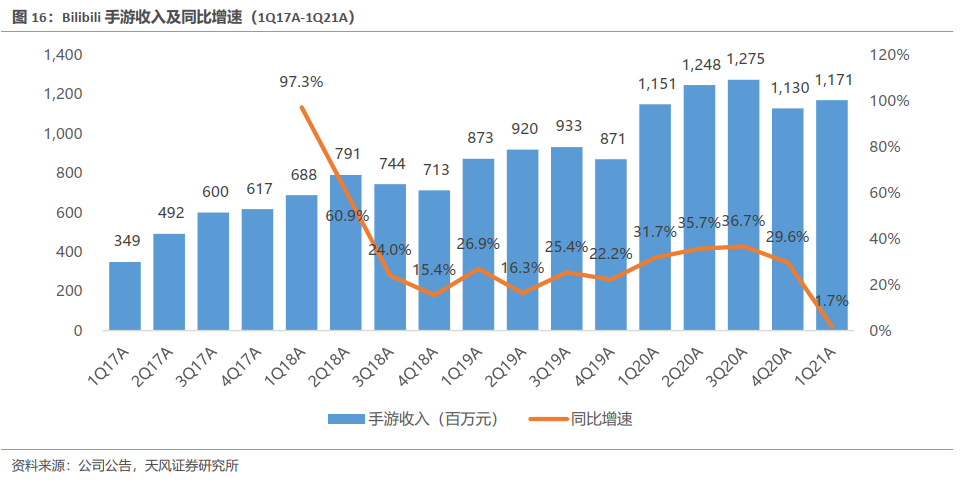

游戏业务保持稳定,新产品Q2起陆续上线,Q3有望更明显体现业绩增量。21Q1公司手游收入为11.7亿元,同比增长1.7%,环比增长3.6%,考虑Q1公司无大体量新游上线,存量游戏主要贡献业绩。公司于4月底已上线了《坎公骑冠剑》,上线后在iOS下载榜表现亮眼,《机动战姬:聚变》于5月25日上线,后续还储备有MMORPG《刀剑神域》等,考虑新游戏更多在Q2偏下旬上线,预计游戏业务收入将在Q3更明显体现新游增量。

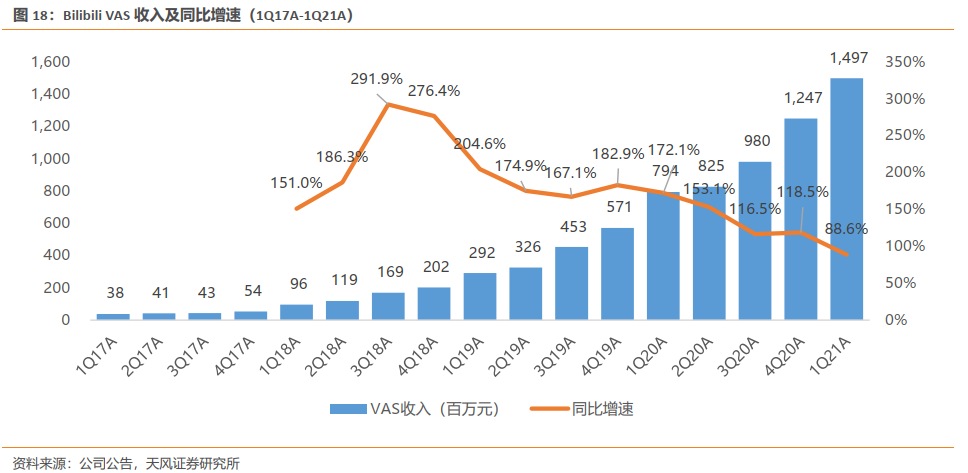

增值业务大幅增长,大会员、直播服务成长空间可期。21Q1公司VAS收入为14.97亿元,同比增长88.6%,环比增长20%,占总收入的38.4%,环比提升5.9百分点。公司保持继续推动高质量OGV内容发展,收购了绘梦动画,同时《天官赐福》《时光代理人》《天宝伏妖录》等国创作品登陆海外;综艺及纪录片包括《去你家吃饭好么》《小小少年》《奇食记》等实现流量口碑双丰收。21Q1B站大会员规模达到1610万,同比增长48%,环比增长11%,占MAU的比例为7.2%,体现出用户对OGV内容的认可。直播业务方面,我们认为B站的直播业务是PUGV生态的延伸,200万的月活跃UP主可以作为潜在的主播,视频、直播业务之间能够形成良性互动。

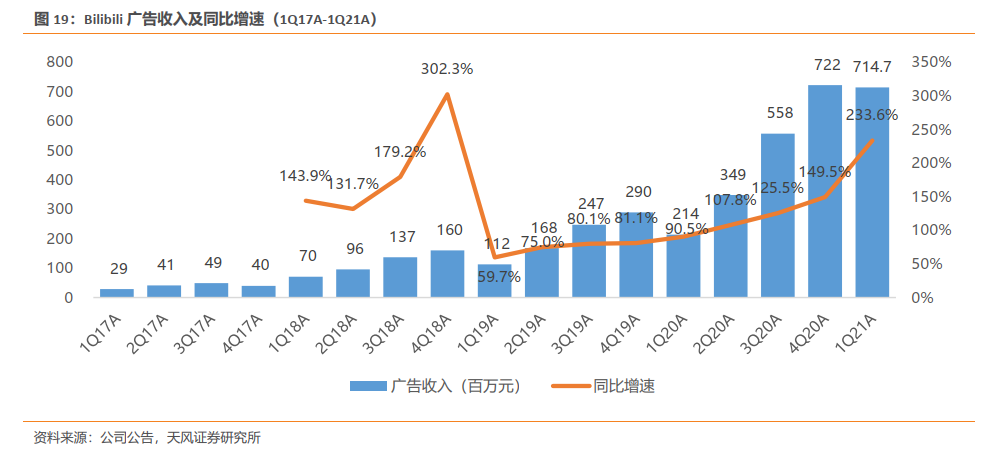

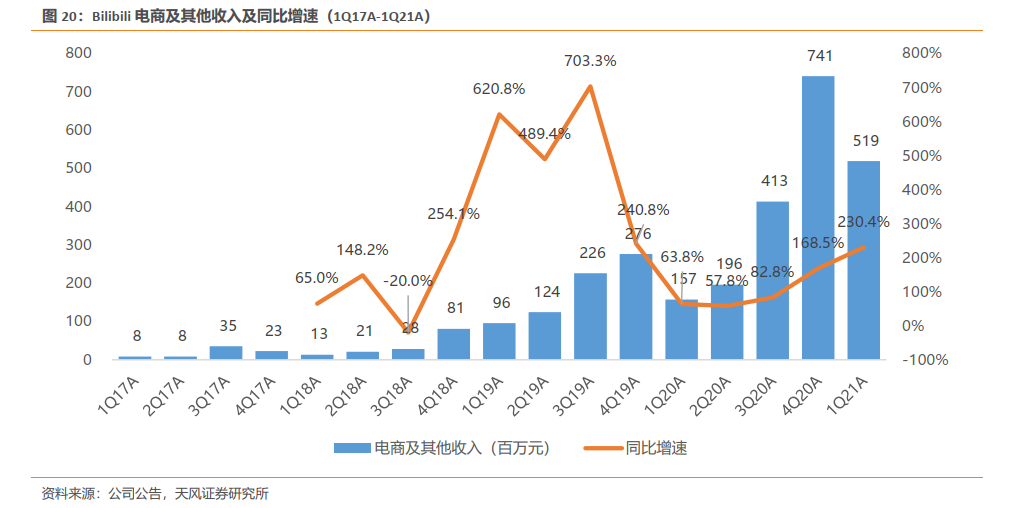

广告营收连续八季度同比加速增长,电商平台销量同样体现高增长。21Q1公司广告收入为7.15亿元,同比增长233.6%,环比下降1%,增长主要来自哔哩哔哩品牌在中国线上广告得到进一步认可以及广告效率提升。我们认为随着B站用户规模持续增长及结构破圈、品牌广告主对平台认可度提升,以及叠加花火平台的渗透率继续提升,广告业务有望继续保持强劲增长。21Q1电商及其他收入为5.19亿元,同比增长230.4%,环比下降29.9%,主要由于公司电商平台的产品销售增加所致。

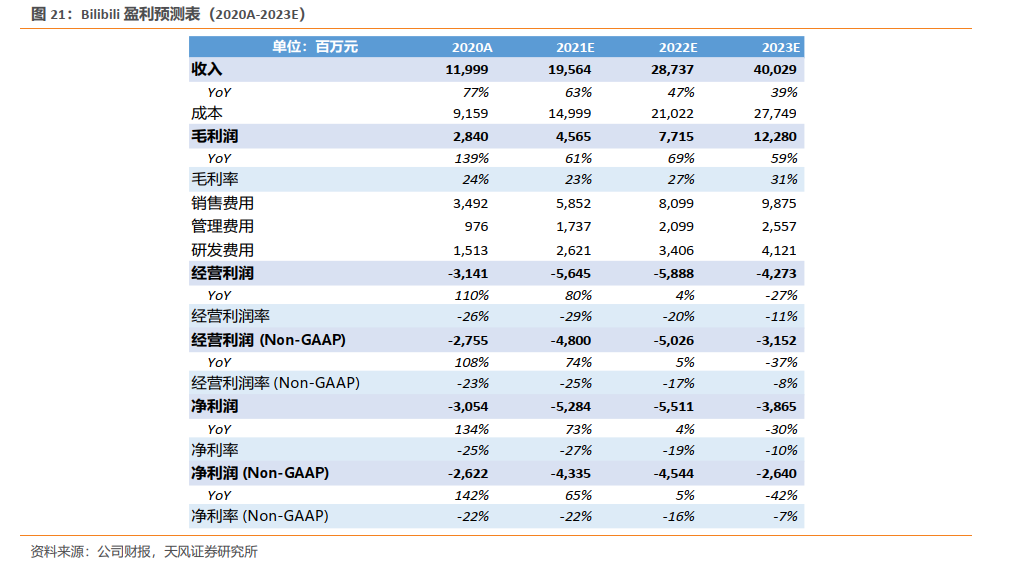

投资建议:B站拥有高质量Z+世代用户,超过10年积累带来全场景、多元化的优质内容生态,形成高粘性与高互动的社区护城河,我们持续看好公司的成长价值及商业化空间。我们预计公司2021-2023年收入为195.6亿元/287.4亿元/400.3亿元,同比增长63%/47%/39%,对应PS分别为14.4x/9.8x/7.1x,考虑公司Q1营业成本及费用投放量,以及整体发展战略,用户增长所带来的内容投入、新游戏上线带来销售费用提升等因素,上调Non-GAAP净亏损至43.4亿元/45.4亿元/26.4亿元(前值亏损38.1亿元/34.7亿元/22.4亿元),维持“买入”评级。

风险提示:用户增长放缓,用户活跃度和粘性下降,版权风险,PUGV内容生态不稳定,社区氛围变化,商业化进度不及预期,短期亏损扩大,行业竞争加剧,内容监管风险

正文

1. 财务数据分析:多元业务带动下营收实现高增长

收入:1Q21哔哩哔哩实现总收入39亿元,同比增长68%,环比增长1.6%。

收入指引:2Q21公司预计实现收入42.5亿元-43.5亿元,同比增长62.4%-66.2%,环比增长8.9%-11.5%。

手游业务:1Q21手游收入为11.7亿元,同比增长1.7%,环比增长3.6%,占总收入的比例为30%,环比提升0.6百分点。

增值业务:1Q21 VAS收入为14.97亿元,同比增长88.6%,环比增长20%,占总收入的38.4%,环比提升5.9百分点。这主要是由于公司推进了商业化的进程且公司增值服务包括大会员服务及其他增值服务的付费用户数量均有所增加。

广告业务:1Q21广告收入为7.15亿元,同比增长233.6%,环比下降1%,占总收入的18.3%,环比下降0.5百分点。这主要是来自于哔哩哔哩品牌在中国线上广告得到进一步认可以及广告效率有所提升带来的。

电商及其他业务:1Q21电商及其他收入为5.19亿元,同比增长230.4%,环比下降29.9%,占总收入的13.3%,环比下降6百分点。收入增加主要是由于公司电商平台的产品销售增加所致。

毛利率:1Q21毛利率为24.0%,同比提升1.1百分点,环比下降0.5百分点。

费用率:1Q21运营费用为19.7亿元,同比增长83%,环比增长6.6%;运营费用率为50%,同比提升4.1百分点,环比增长2.4百分点。

销售及推广费用:1Q21销售费用为10.0亿元,同比增长65%,环比下降2%,销售费率为25.6%,同比下降0.5百分点,环比下降0.9百分点。

管理费用:1Q21管理费用为3.89亿元,同比增长127%,环比增长13.3%,管理费率为10%,同比提升2.6百分点,环比提升1百分点。

研发费用:1Q21研发费用为5.80亿元,同比增长95.2%,环比增长19.9%,研发费率14.9%,同比提升2百分点,环比上升2.3百分点。

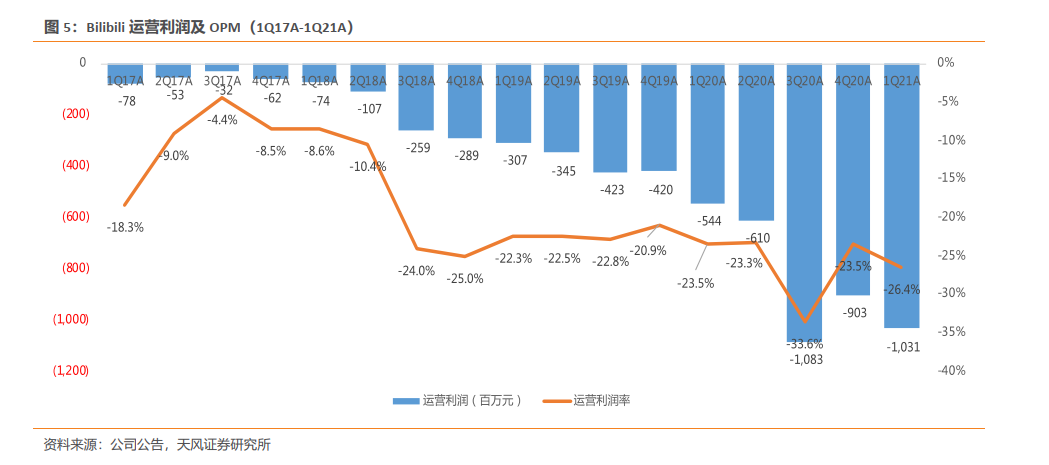

运营亏损:1Q21运营亏损为10.31亿元,同比扩大89.5%,环比扩大14.1%;运营亏损率为26.4%,同比扩大2.9百分点,环比扩大2.9百分点。

经调整归属股东净亏损(Non-GAAP):1Q21经调整归属股东净亏损为6.65亿元,同比扩大41%,环比缩小0.2%;经调整净亏损率为17.0%,同比收窄3.3百分点,环比收窄0.3百分点。

2. 平台核心运营数据:用户规模健康提升,社区生态持续繁荣

MAU:B站1Q21 MAU达到2.23亿,同比增长30%,环比增长10.5%。移动端月均活跃用户2.085亿,同比增长33%。

DAU:1Q21DAU达到0.6亿同比增长18.3%,环比增长11.3%,占MAU的26.9%,环比略升。

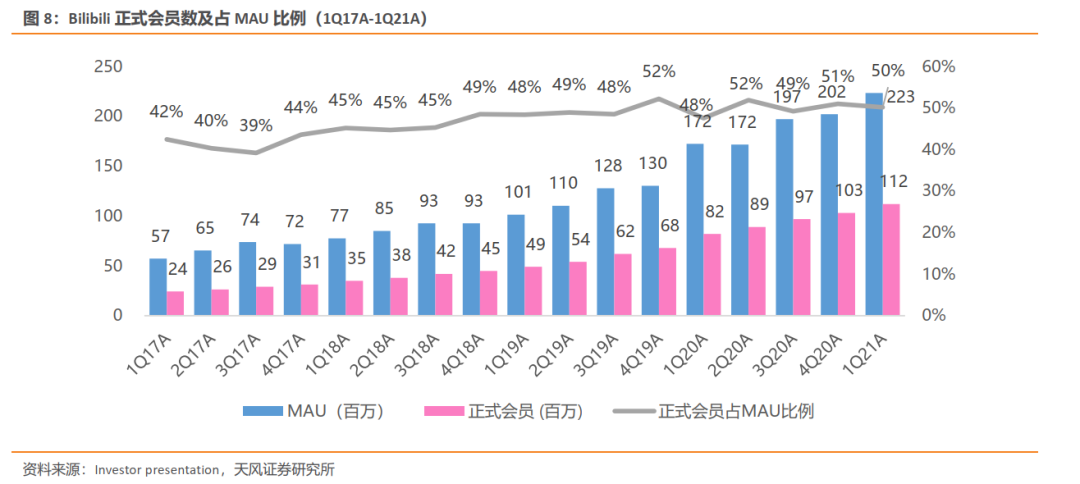

正式会员:1Q21通过考试的正式会员数达到1.12亿,同比增长38%,环比增长9%,占MAU的比例达到50%,环比下降1百分点。

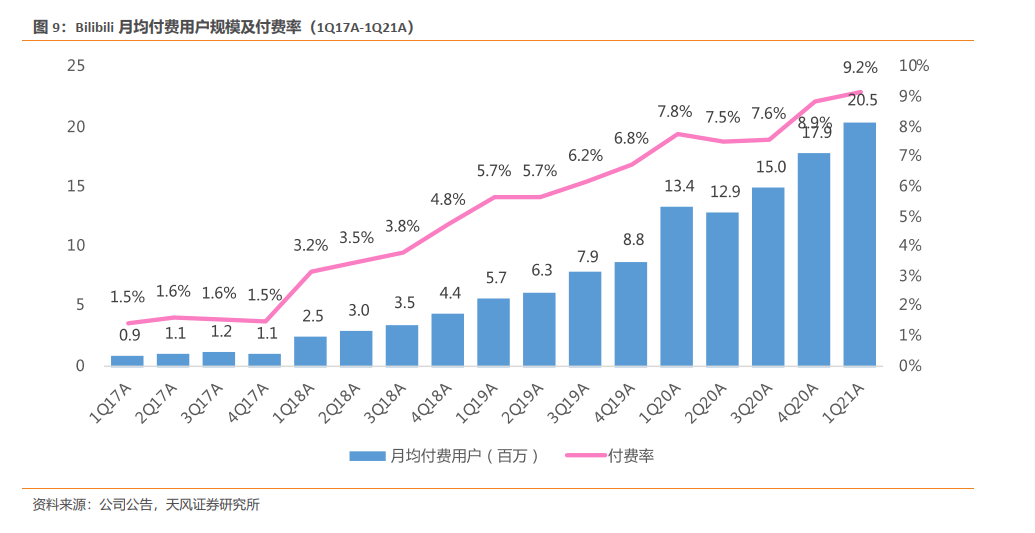

付费用户:B站1Q21月均付费用户2050万,同比增长53%,环比增长14.5%;付费率为9.2%,同比提升1.4百分点,环比提升0.3百分点。

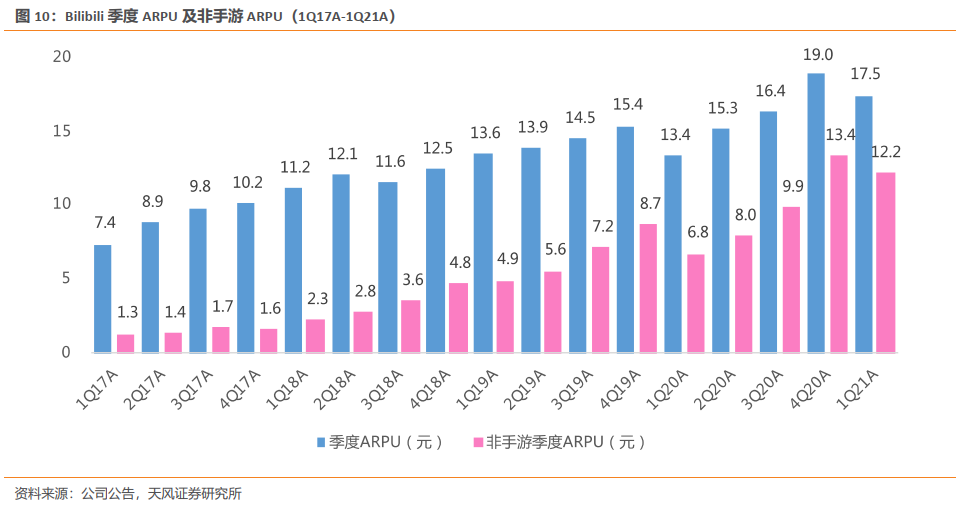

季度ARPU:本季度同比增长30%至17.5元,环比下降8.1%。

非手游季度ARPU:本季度同比增长81%至12.2元,环比下降8.9%。

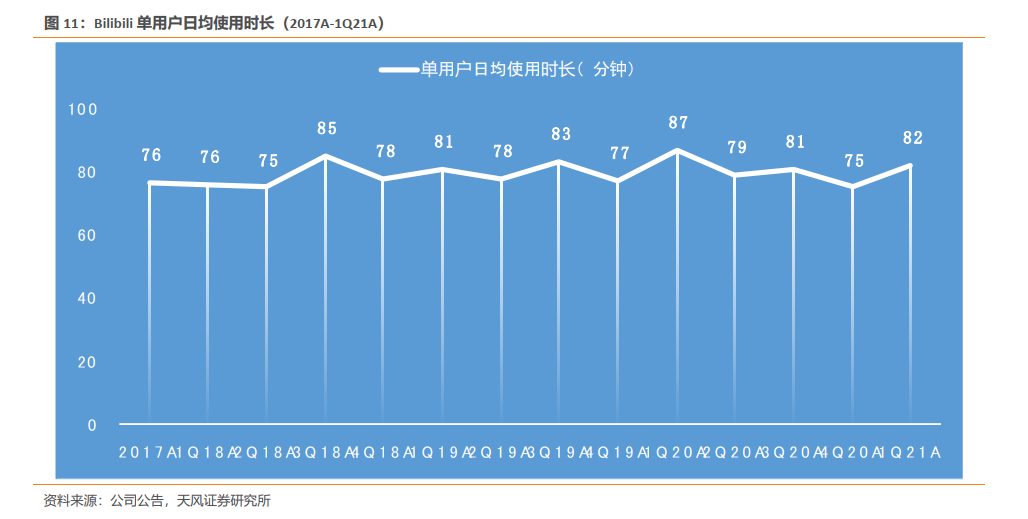

日均使用时长:B站1Q21单用户日均使用时长(剔除手游、B站漫画、猫耳)为82分钟,同比减少5分钟,环比增加7分钟。

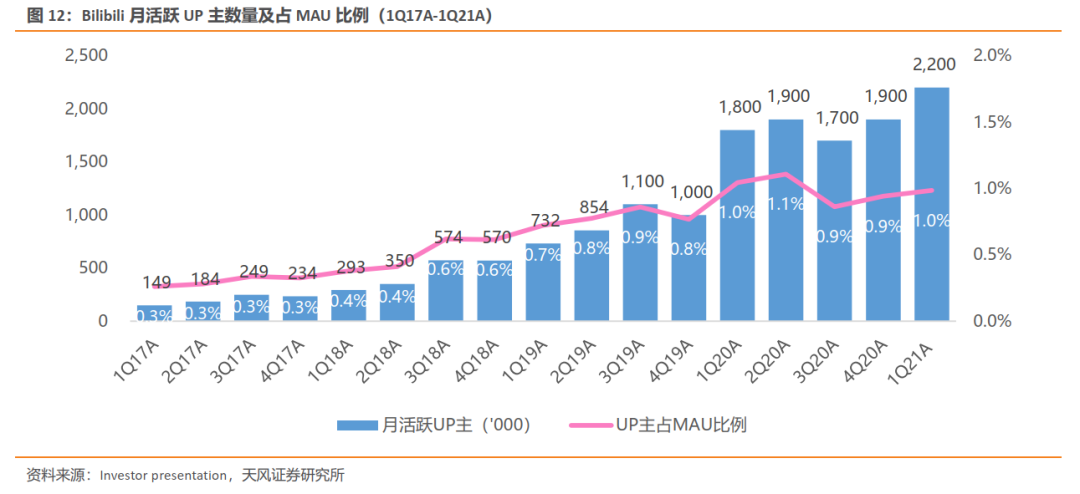

活跃UP主:B站1Q21月活跃内容创作者达到220万,同比增长22.2%,环比增长15.8%,占MAU的比例约为1%,同比无变化,环比略升0.1百分点。

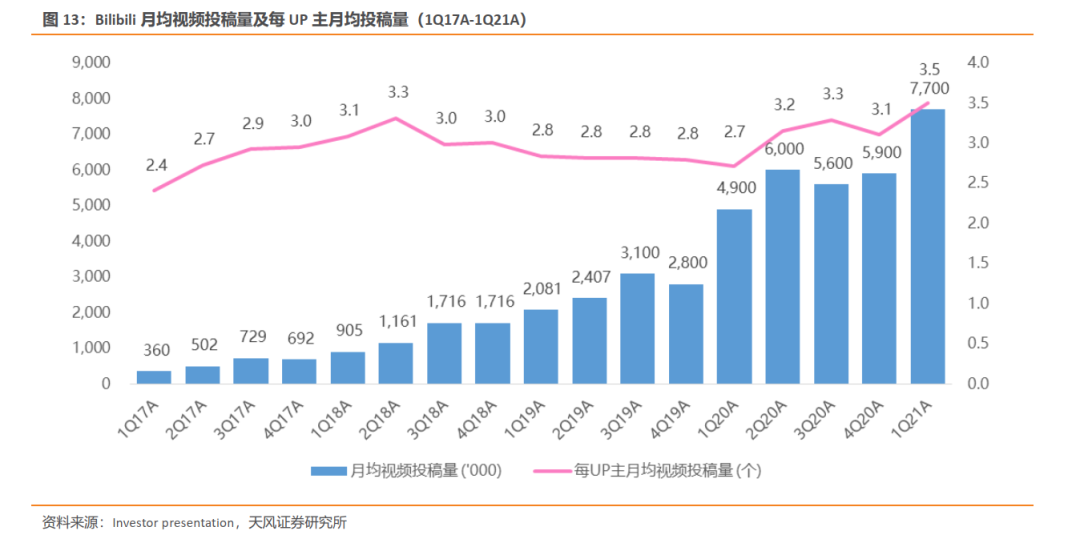

投稿量:B站1Q21月均视频投稿量达770万,同比增长57.1%,环比增长30.5%。

每UP主月均视频投稿量本季度为3.5个,同比增加28.6%,环比增加12.7%。

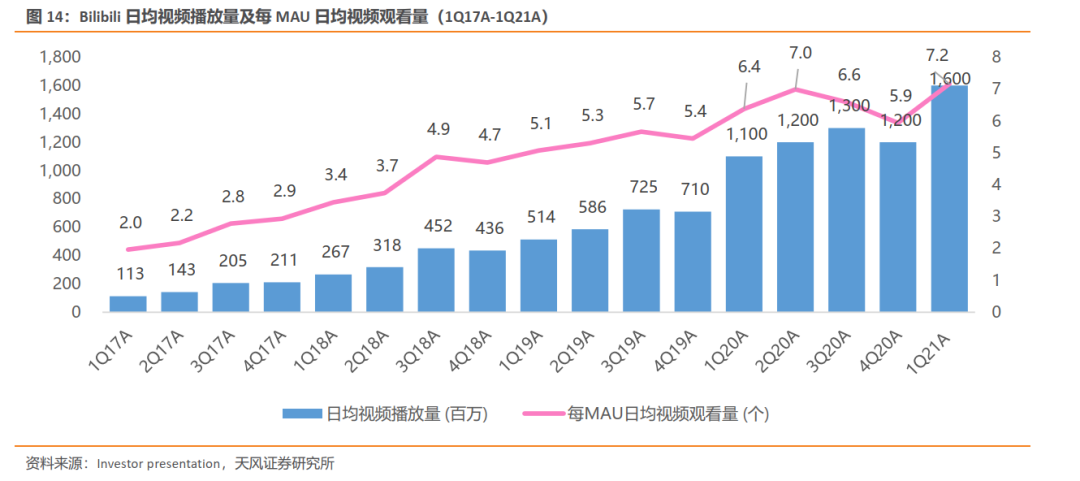

播放量:B站1Q21日均视频播放量达到16亿,同比增长47%,环比增长33.3%,其中PUGV视频播放量占比为91%,环比持平。

每MAU日均视频观看量本季度为7.2个,同比增长12.3%,环比增长20.6%。

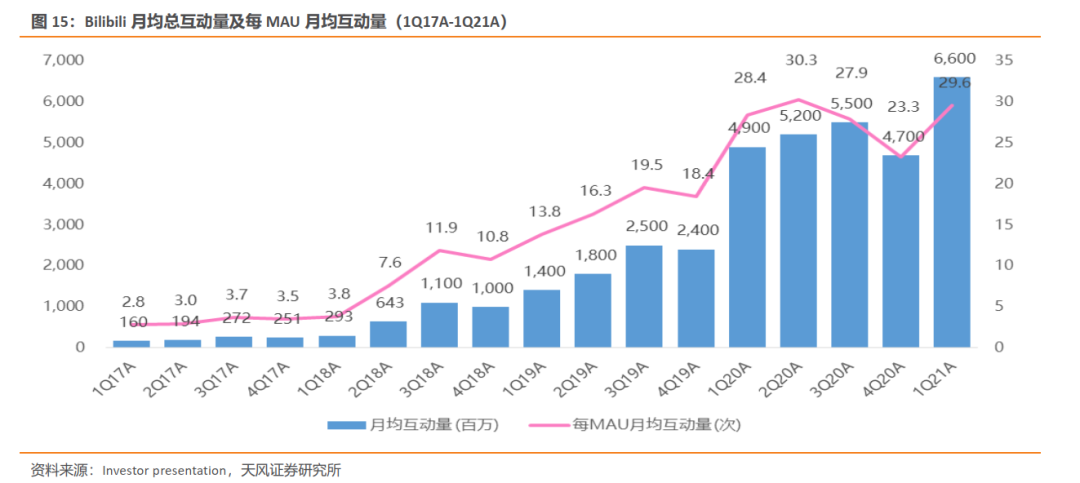

互动量:B站1Q21月均互动量(包括弹幕、评论、收藏、分享、点赞、投币等)达到66亿,同比增长34.7%,环比增加40.4%。

每MAU月均互动量为29.6次,同比增长4%,环比增长27%。

每UP主月均用户互动量为0.3万次,同比增长10%,环比增长21%。

3. 游戏业务:Q1存量为主保持稳定,Q3有望体现增量

公司1Q21手游收入为11.7亿元,同比增长1.7%,环比增长3.6%,占总收入的比例为30%,环比提升0.6百分点。考虑Q1公司无大体量新游上线,存量游戏主要贡献业绩。

B站21年游戏Pipeline储备丰富,并将于Q2起陆续上线。独代游戏方面,4月底已上线了《坎公骑冠剑》,《机动战姬:聚变》于5月25日上线,后续储备MMORPG《刀剑神域》等;储备联运游戏还包括腾讯的《英雄联盟》、网易的《哈利波特》等。考虑新游戏更多在Q2偏下旬上线,我们预计游戏业务收入将在Q3更明显体现新游增量。

4. 增值业务:高质量OGV持续产出,付费大会员

公司1Q21 VAS收入为14.97亿元,同比增长88.6%,环比增长20%,占总收入的38.4%,环比提升5.9百分点。这主要是由于公司推进了商业化的进程且公司增值服务包括大会员服务及其他增值服务的付费用户数量均有所增加。

高质量OGV内容继续推动增值业务发展。公司收购了绘梦动画,同时原创动画《天官赐福》《时光代理人》《天宝伏妖录》等国创作品登陆海外;综艺及纪录片包括《去你家吃饭好么》《小小少年》《奇食记》等实现流量口碑双丰收。

21Q1公司B站大会员规模达到1610万,同比增长48%,环比增长11%,占MAU的比例为7.2%。

直播业务方面,我们认为B站的直播业务是PUGV生态的延伸,200万的月活跃UP主可以作为潜在的主播,视频、直播业务之间能够形成良性互动。

5. 广告业务:收入连续八个季度同比加速增长

公司1Q21广告收入为7.15亿元,同比增长233.6%,环比下降1%,占总收入的18.3%,环比下降0.5百分点。我们认为随着B站用户规模持续增长及结构破圈、品牌广告主对平台认可度提升、以及叠加花火平台的渗透率继续提升等,广告业务有望继续保持强劲增长。

6. 电商及其他业务:电商平台销售增长强劲

公司1Q21电商及其他收入为5.19亿元,同比增长230.4%,环比下降29.9%,占总收入的13.3%,环比下降6百分点。收入增加主要是由于公司电商平台的产品销售增加所致。

7. 投资建议

B站拥有高质量Z+世代用户,超过10年积累带来全场景、多元化的优质内容生态,形成高粘性与高互动的社区护城河,我们持续看好公司的成长价值及商业化空间。我们预计公司2021-2023年收入为195.6亿元/287.4亿元/400.3亿元,同比增长63%/47%/39%,对应PS分别为14.4x/9.8x/7.1x,考虑公司Q1营业成本及费用投放量,以及整体发展战略,用户增长所带来的内容投入、新游戏上线带来销售费用提升等因素,上调Non-GAAP净亏损至43.4亿元/45.4亿元/26.4亿元(前值亏损38.1亿元/34.7亿元/22.4亿元),维持“买入”评级。

风险提示:用户增长放缓,用户活跃度和粘性下降,版权风险,PUGV内容生态不稳定,社区氛围变化,商业化进度不及预期,短期亏损扩大,行业竞争加剧,内容监管风险

本文选编自“文香思媒”,作者:文浩/张爽;智通财经编辑:庄礼佳。