近日,市政工程建设商沧海控股(02017)启动招股。此次上市,沧海控股共发行1.5亿股。其中90%为配售,10%为公开发售。每股发行价1.88港元-2.38港元(单位下同)。每手2000股,预期3月31日上市。

按招股价中位数2.13港元计,沧海控股上市后市值约为12.78亿港元。对应2015年业绩的市盈率约为11.8倍。而同行企业中国绿地博大绿泽的市盈率为27倍,相比之下,沧海控股的估值还较有吸引力。

据公开报道,截至3月23日,6间券商共为沧海控股借出近10.54亿港元孖展额,相当于公开发售超购逾28倍。

沧海控股究竟怎么样?智通财经从业绩、财务、行业等方面来逐一剖析。

业绩高速增长

沧海控股主要提供园林建设、市政工程建设、建筑工程施工等服务。其中,园林建设是沧海控股的核心业务。其内容包括种植树木、灌木及花卉,建设园林景观建筑等。2013年至2015年,园林建设业务所得收益分别占该集团总收益的42%、58.5%、40.8%。

市政工程建设业务是沧海控股成立5年后新拓展的服务项目。该集团市政工程建设业务范围包括市政公路及桥梁建设、照明工程及水务工程等。

根据弗若斯特沙利文的资料,截至2016年6月,沧海控股是国内拥有5种园林及市政工程建设一级资质的少数建设服务提供商之一,并且是浙江省唯一一间拥有全部5种一级资质的公司。

虽然该集团位于浙江省,但其业务遍及国内12个省、3个直辖市及两个自治区,客户包括国企及地方政府。截至2016年10月31日,沧海控股共有 115 个在建工程,286 名客户,其中 216 名客户为国企及地方政府。

沧海控股主要通过竞争投标来获得项目。2013年-2015年,沧海控股的项目中标率分别为6.7%、8.7%、6.0%,较不稳定。

不过同期,沧海控股的业绩却是呈现高速增长——总收益分别为5.55亿人民币(单位下同)、6.59亿及10.06亿,复合年增长率为34.7%;净利润分别为2679.1万、5193.9万、9517.9万,复合年增长率为88.5%。

沧海控股的毛利率也在一路走高。上述期间,该集团的毛利率分别为8.4%、11.6%及13.2%。智通财经获得的资料显示,沧海控股毛利率的稳定增长主要得益于其承接的是设计较为复杂的园林建设项目,使新开工项目的平均合约金额增加。

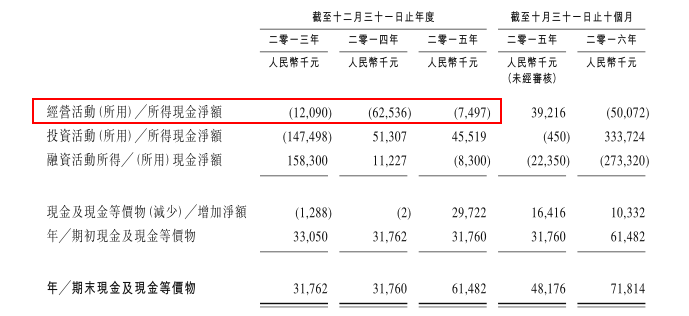

经营活动“无造血”应收账款回款慢

值得注意的是,过去几年沧海控股的经营活动现金一直呈现净流出。以2016年为例,沧海控股的净利润为9517.9万,经营活动现金却净流出749.7万。

在净利润节节高升的情况下,为何沧海控股经营活动所得现金却只出不进?问题或许出现在应收账款上。

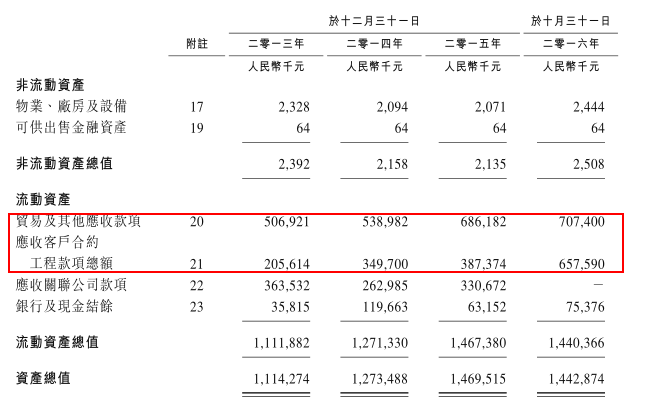

近三年,沧海控股的贸易应收账款及应收客户合约工程款的增长速度并不算慢,并且这笔款项在总资产中的占比也在逐年提升。以2016年为例,沧海控股的贸易应收账款及应收客户合约工程款合计为10.73亿元,同比增长20.7%,在总资产中的占比也达到73%。

对此,沧海控股在招股书中解释,其通常须先为开展工程产生开支,在达到协定的项目进度后,才申领进度款项,然后再于完成结算后,向客户发单索取尾款。同时因为该集团的客户主要为国企及地方政府,付款周期也相对较长。截至2016年10月31日,该集团账龄超过1年的贸易应收款项及应收票据约为1.89亿元。

大部分收益都来自“赊账”,现金流入自然相对较少了。这背后则藏着两项隐忧,一方面是若客户延迟还款或是不履行付款义务,沧海控股可能无法及时收回债务,甚至可能需要就贸易应收款项计提拨备;另一方面因其经营活动难以快速回血,倘若其到期贷款无法进行再融资,或将面临流动资金风险。

不论是出现上述哪一种情况,都将对沧海控股的业务、业绩及财务状况造成不利影响。

横向、垂直整合双管齐下

至于沧海控股未来的增长空间,可以先从行业看起:

据弗若斯特沙利文的研究资料,2010年至2015年,国内园林绿化市场规模4104亿元增至6474亿元,复合年增长率为9.5%。弗若斯特沙利文预计,2016年至2020年,国内整体园林市场规模将按8.2%的复合年增长率增长。

与此同时,中国园林市场较为分散。截至2016年6月,在国内不同地区就有1471家园林公司拥有城市园林绿化企业资质证书1级,及267家建筑设计公司具备建筑设计1级资质。

不过近年来越来越多的市政园林企业寻求通过上游整合扩展业务范围,达到价值链的垂直整合。

沧海控股也不例外,其计划上市后实施双管齐下的扩张策略——与国内其他地区的园林建设公司进行横向整合,以及通过收购或投资建筑设计公司进行垂直整合。

该集团在招股书透露,其正计划投资或收购武汉及广州各一家园林公司,以服务周边市场。沧海控股还计划在长江三角洲地区选择一家具备具备技术实力、财务状况良好以及与其有相同企业文化的建筑设计公司,培养核心业务的自有建筑设计能力,提升在投标过程中的竞争力。

智通财经认为,沧海控股在园林建设方面有超过10年的经验,其全资附属公司“沧海园林”2015 年市场份额位于长三角地区第五名和浙江省第二名,具有一定的竞争优势。且该集团近年来收入和利润增长较快。只是业务性质导致该集团应收账款数额庞大,还款周期又较长。这对其流动资金和融资能力都是不小的考验。

但随着国内城市化进程的加速,以及居民对生态环境重视的意识在不断提高,未来城市园林建设市场具备较大的发展潜力,尤其是在平均绿化覆盖率较低的地区。

倘若沧海控股上市后,能把握机会,通过整合扩张业务,保持现有的业绩增长势头,前景仍是值得期待。该股当前估值较为合理,投资者不妨保持关注。