美国制造业PMI维持高位。美国5月ISM制造业PMI指数61.2%,高于市场预期的60.9%,较4月60.7%回升。5月制造业PMI仅次于3月高点,连续第12个月扩张(图表1)。5月回升动力主要来自库存、供应商配送和新订单分项,就业和生产分项则出现回落。

订单上升、生产下降反映供需矛盾紧张加剧。5月新订单指数从4月64.3%回升至67%,积压订单指数从4月68.2%进一步上升至70.6%,出口新订单指数从4月54.9%回升至5月55.4%。生产指数连续两个月回落,从3月68.1%高点回落至5月58.5%,为去年下半年以来最低水平。

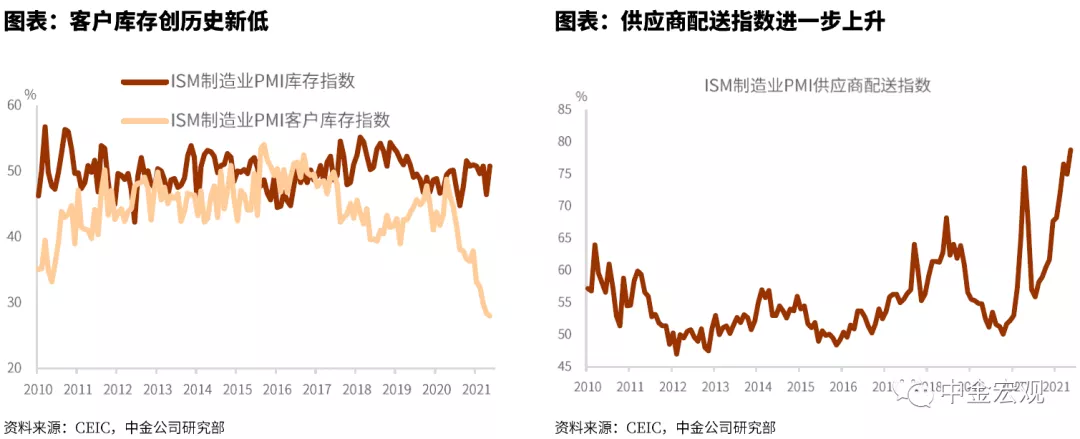

库存指数回升,但客户库存创新低。库存指数从4月46.5%回升至5月50.8%,但客户库存指数进一步下滑至28%,创历史新低。

供应链紧张仍未缓解。供应商配送指数从4月75%进一步上升至5月78.8%,创1970年代中期以来新高。进口指数从4月52.2%回升至5月54%。

制造业就业扩张动能放缓。就业指数继4月从3月59.6%高点回落至55.1%后,5月进一步回落至50.9%。

制造业价格仍维持高位。价格指数从4月89.6%小幅回落至5月88%,仍处于历史高位。美国国内通胀短期内可能仍然面临上涨压力。

总体上看,当前美国制造业主要矛盾并非需求不足,而是供应链瓶颈。制造业需求增长较强,企业乐观情绪增加,近期美元贬值对于美国制造业也起到了积极贡献。而工人短缺、关键基础材料不足、商品价格上涨、产品运输困难继续影响着制造业各个行业。

未来几个月就业将是美国经济关注的焦点。上月公布的4月新增非农就业大幅低于市场预期,目前看5月制造业就业扩张动能仍然不强,但美国就业主要来自服务业,制造业占比不高。目前影响就业恢复的一个因素是过高的失业救济金降低了劳动力重返就业市场的积极性。联邦政府发放的每周300美元的补充失业救济金(州政府失业救济金平均水平大约为每周330美元)原定于9月6日到期,目前有至少24个州计划提前结束补充失业救济金,以鼓励劳动力重返就业市场。部分州将从6月中下旬开始结束发放,可能会对6月非农就业起到促进作用。如果就业加快恢复,也有助于缓解近期上升的通胀压力。

本文选编自“中金研究”,作者:刘鎏、张文朗、彭文生;智通财经编辑:熊虓。