智通提示:

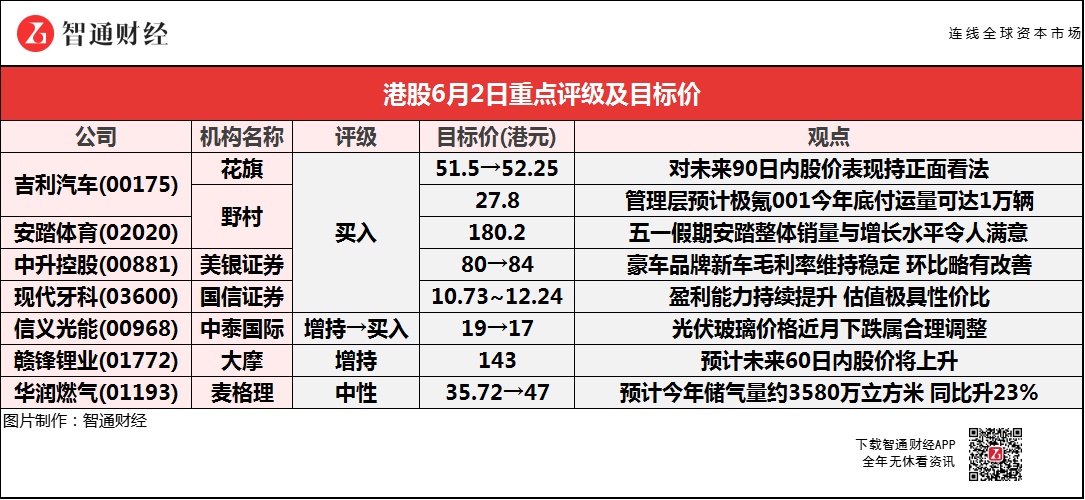

花旗称,对吉利汽车(00175)未来90日内股价表现持正面看法,车用芯片短缺的问题,预计可与合作伙伴鸿海及其他供应商的帮助下,得到较同业更快恢复速度;

野村称,吉利汽车(00175)管理层预计“极氪001”可于今年四季度向顾客交付,预计于今年底相关付运量可达1万辆;

国信证券称,现代牙科(03600)估值极具性价比,盈利能力持续提升,业绩实现底部反转,未来值得期待;

中泰国际认为,经过去年第四季开始的急涨,光伏玻璃价格近月下跌仅是合理调整,并表示随着传统下半年旺季来临,预计光伏玻璃价格可最少回升至28元人民币/平米;

大摩预测,赣锋锂业(01772)未来60日内有70%至80%的机会股价将上升,2021-25年盈利复合增长率预计可达40%,目标价143港元。

吉利汽车(00175)获多家大行重申“买入” 新车型“极氪001”预将于今年三季度推出 四季度可向顾客交付

花旗:重申吉利汽车(00175)“买入”评级 目标价微升至52.25港元

花旗表示,对吉利汽车(00175)未来90日内股价表现持正面看法,预计今年5月批发及零售付运或将环比转正,就车用芯片短缺的问题上,预计吉利可在合作伙伴鸿海及其他供应商帮助下,得到较同业更快的恢复速度。该行预计,公司旗下“星越L”车型的交付可于6月起开始,据悉订单水平非常强劲。此外,公司的新车型“极氪”预将于今年第三季度推出,有望受益于下半年纯电动车销售上升的趋势,并相信市场会逐步留意其增长表现。

野村:重申对吉利汽车(00175)“买入”评级 目标价27.8港元

野村报告中称,吉利汽车(00175)管理层表示,车用芯片短缺带来的影响自今年4月开始,并预计5月至6月仍将持续。管理层预计,汽车芯片短缺况会在今年第三季有所缓和,并相信今年第四季产能前景会迎来复苏。此外,公司管理层就输入性原材料成本上涨问题,表示会通过产品整合方式抵销毛利率下滑情况并增加售价较高的车型来改变,公司今年的首要任务是保护利润率而不是争夺市场份额。管理层预计,上海车展推出新汽车品牌极氪(Zeekr)首款纯电动车型“极氪001”,可于今年第四季向顾客交付,并预计今年底相关付运量达1万辆,此交付表现符合该行预期。此外,吉利管理层还预计“极氪001”将于2022财年推出另外2款新型号。

野村:维持安踏体育(02020)“买入”评级 目标价180.2港元

野村预计,安踏体育(02020)将进一步从国际及国内同业中抢得市场份额。管理层称,公司销售势头令人满意,利润率前景也乐观,因受惠于更好的产品组合及DTC(直面消费者)商店带来额外收入。4月份公司销售增长与首季水平相仿;尽管去年基数较高,但其旗下的Fila品牌次季至今仍有轻微增长,公司目标是使Fila品牌今年销售可同比增长超30%,并于未来维持20%至30%的增速;至于旗下另外的Amer品牌首季经营表现也好过预期,即使已经踏入淡季。

报告提到,五一假期安踏整体销量与增长水平令人满意。另外,公司目标将品牌门店数量由去年的9922家减少至9800至9900家,并将更看中门店效率及发展线上电商渠道。据悉,今年Fila品牌的门店数量预计达2050至2150间,Descente及KOLON今年门店数量也将分别达210至220家及160至170家。

美银证券:重申中升控股(00881)“买入”评级 目标价微升至84港元

美银证券称,中升控股(00881)豪车品牌新车毛利率维持稳定,环比略有改善,当中奔驰及雷克萨斯等车型销量环比提升约1个百分点。虽然去年同期基数较高,但公司管理层有信心豪车销量全年可同比升20%。据行业数据,内地豪华汽车市场新车销售增长稳健,于4月及5月出现强劲需求,当中4月份公司豪华汽车表现继续跑赢同行,其销量同比增长超30%,首四个月销售更增长超70%。

国信证券:首予现代牙科(03600)“买入”评级 合理股价为10.73-12.24港元

国信证券称,现代牙科(03600)为国际化的义齿加工龙头,业绩迎来拐点全球义齿市场规模超过300亿美元,中国为义齿出口大国,市场增速较快,老龄化趋势下对义齿的刚性需求将持续提升治疗渗透率。现代牙科从义齿加工室起家,持续并购实现欧洲、北美、澳洲等地区的国际化布局,海外营收占比近80%,在多个国家市占率处于领先地位,疫情加速淘汰小型技工室,进一步提升公司市场份额。经过多年的全球并购整合,叠加数字化趋势,经此一疫,公司盈利能力持续提升,业绩实现底部反转,未来值得期待。

报告提到,微笑时代,新秀入局国内隐形正畸渗透率较低,2030年预计市场规模接近300亿美元。隐形矫治器产品“材料+设计+品牌”缺一不可,龙头公司具备较强先发优势。现代牙科TrioClear(透舒丽)于2020年先后在中国香港、澳洲和欧洲推出,采用了独特的3步方案,并结合独家TrioDimForce技术,减少使用附件,节省诊疗时间,有望借助现有2万多名海外牙医网络实现交叉销售,打造又一个具备发展想象力的“现代牙科”。

中泰国际:将信义光能(00968)目标价降至17港元 评级上调至“买入”

中泰国际称,考虑到今年上半年光伏玻璃价格走势后,分别下调信义光能(00968)2021-22年股东净利预测14.7%/18.5%至60.8亿/72.4亿港元,认为市场对其明年增长不多的看法过于悲观。报告中称,公司股价近月下跌,市场过分忧虑公司股价近月下跌,主因包括:1)光伏玻璃均价由第一季的40元人民币/平米水平下跌40%以上至近期的23元人民币/平米;2)市场忧虑新进及现有光伏玻璃生产商将会急剧新增产能,大幅降低公司未来销售增长及产品价格。该行却认为市场过分忧虑。

该行认为,经过去年第四季开始的急涨,光伏玻璃价格近月下跌仅是合理调整。而且,上半年传统上是行业淡季。近期政策调控价格的可能性也因此较低。今年初当光伏玻璃价格高企时,不少企业宣布进军光伏玻璃行业或扩建计划,认为部分企业考虑到目前价格回落的因素后,或将会重新决策部份投产计划。

大摩:予赣锋锂业(01772)目标价143港元 评级“增持”

大摩称,赣锋锂业(01772)拥有更先进技术,原材料自给自足水平也较同行高,预期2021-25年盈利复合增长率可达40%,并预测公司股价在未来60日有70%至80%机会将上升,表示在中国及全球新能源汽车强劲需求下,短期锂价及公司盈利将有上升空间。

麦格理:维持华润燃气(01193)“中性”评级 目标价上调24%至47港元

麦格理称,华润燃气(01193)2020财年度售气量仅取得4%增长,因商业板块需求疲软,预计在内地全国商业活动复苏下,工商业需求将会在2021财年重新加快。据悉,今年首四个月内地燃气的需求上升15.7%,预计2021年公司储气量约3580万立方米,同比升23%。公司宁波项目于去年8月完成注册并开始运营,管理层称山西项目将是今年重点,预计年营业额约47亿元人民币,是宁波项目的两倍多。公司计划在山西项目上花费约15-20亿元人民币,占2021年年度并购预算约35%-47%。该行称,公司开始在加氢站、电动汽车充电桩运营等试点项目,以及在内地南方城市开始分布供热业务。