摘要:

美国通胀再创新高

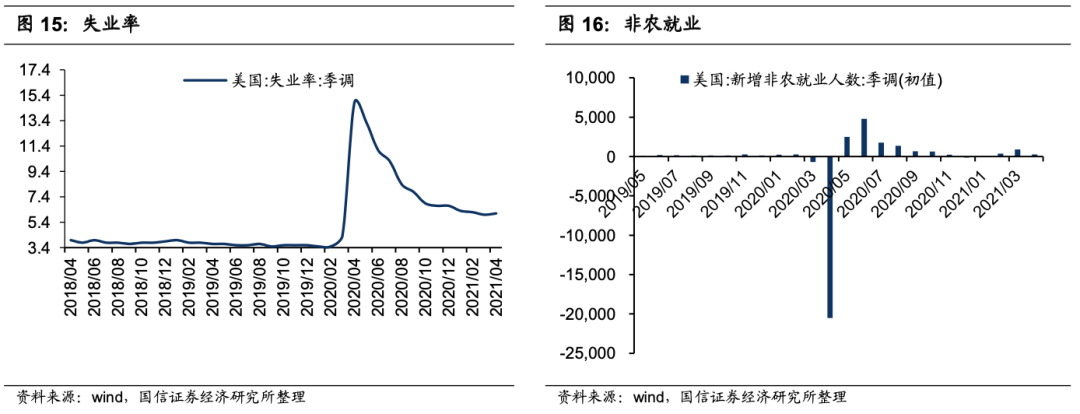

一方面美国通胀、消费数据良好,另一方面美国4月份非农数据录得26.6万人,远低于预期的 97.8万,失业率也在稳步下降了一年后首次出现上升,录得6.1%,就业数据反映了“硬币的另一面”。

市场在热议美国隔夜逆回购快速攀升,超越了去年疫情期间的水平,Taper的预期渐起,黄金借势上行,但这依然不是重点:如果QE退出过早的话,美国经济担心的不只是通胀,还有随之而来的刚进入复苏局面的就业市场的疲弱,即滞胀。就美联储的选择,控制通胀远比改善滞胀要容易的多。

国内5月份PPI数据将创年内新高

3-4月,大部分经济数据同比都处在高点回落状态,乐观的人会认为这是低基数效应所至,悲观的人会认为经济增长的顶部已过。基于对经济周期的理解,我们认为M1将伴随经济周期的扩张而有一个高位回落-反弹的过程。

5月份PPI会创年内新高,对于全年,我们不认为市场当下理解的PPI的形态是正确的:即触及高点之后一路下行。我们认为,根据产量与PPI的关系,PPI触及高点后有个回落,回落几个月后还有二次攀升的过程。

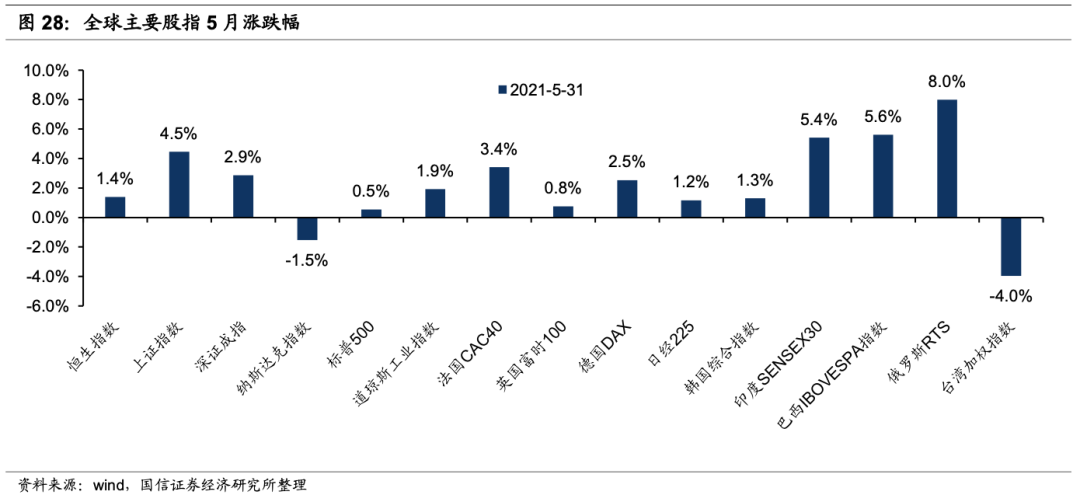

美国目前处在流动性泛滥的局面,而中国的经济周期处在扩张阶段,因此美元兑人民币汇率在不断新低。上周陆股通迎来了今年最大的单天流入,5月25日净流入达到了217亿元人民币,开启了扫货模式。我们认为,外资流入A股的趋势将会持续,将推高A股的蓝筹资产估值,这使得港股间接受益。

投资建议:港股6月将铿锵前行,推荐三类资产

五月初期呈现的“Sell in May”与5月末期呈现外资加速流入中国,恰恰反映了当下经济周期还在扩张,A股、港股的估值整体并不高,作为全球资产配置加仓正当时。但是,部分中游的退潮也在明晰目前处在经济周期扩张的下半场,我们推荐三类资产:其一是前期受到政策压制,价格充分回调的恒生科技;其二是估值低,即将收益CPI上行的大金融;其三继续看好周期上游板块,我们认为它们的盈利上行将有望受海外复苏而持续更久。

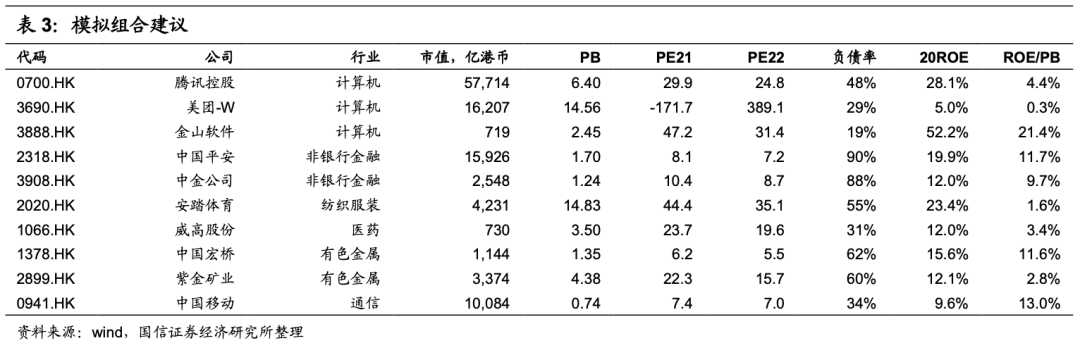

组合建议:腾讯控股(00700)、美团-W(03690)、金山软件(03888)、中国平安(02318)、中金公司(03908)、安踏体育(02020)、威高股份(01066)、中国宏桥(01378)、紫金矿业(02899)、中国移动(00941)。

风险提示

疫情发展的不确定性,国际关系的恶化,加息可能导致的权益市场短期承压。

美国:通胀历史性新高

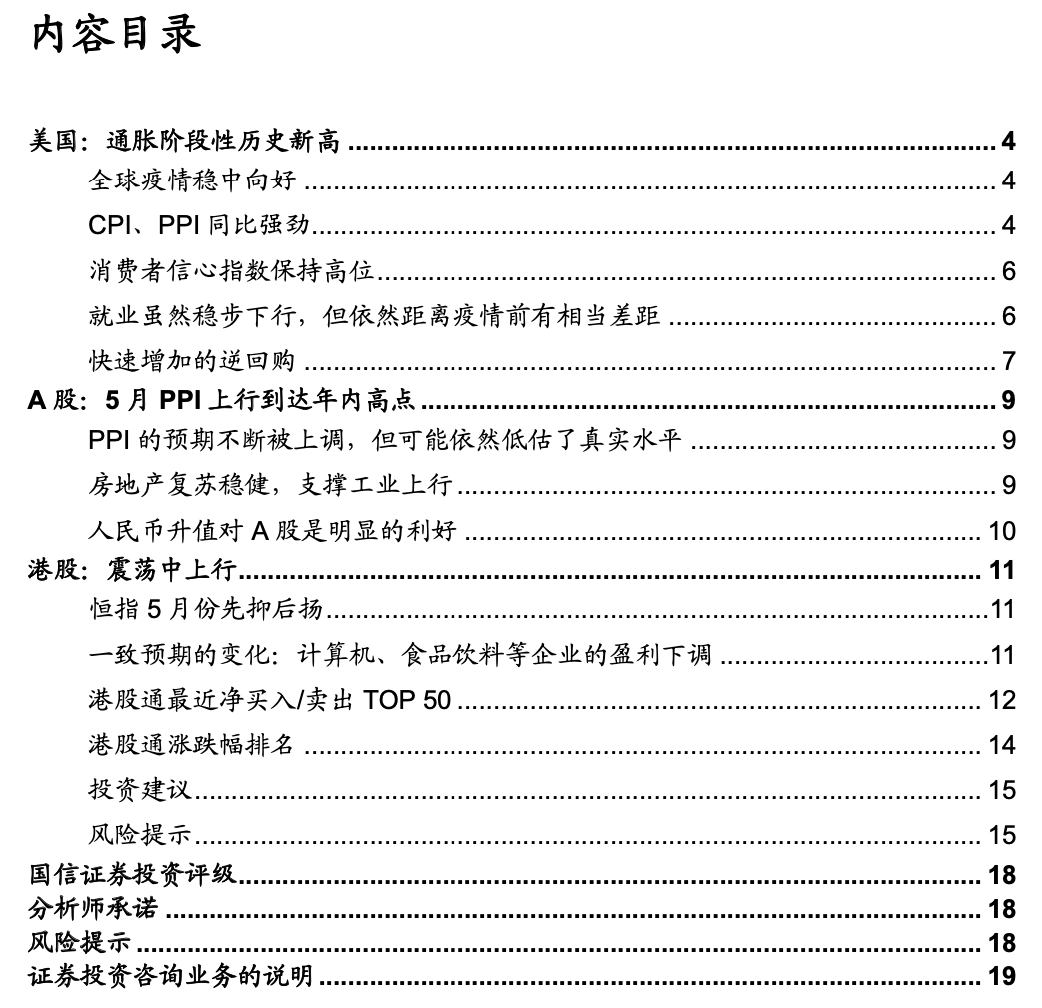

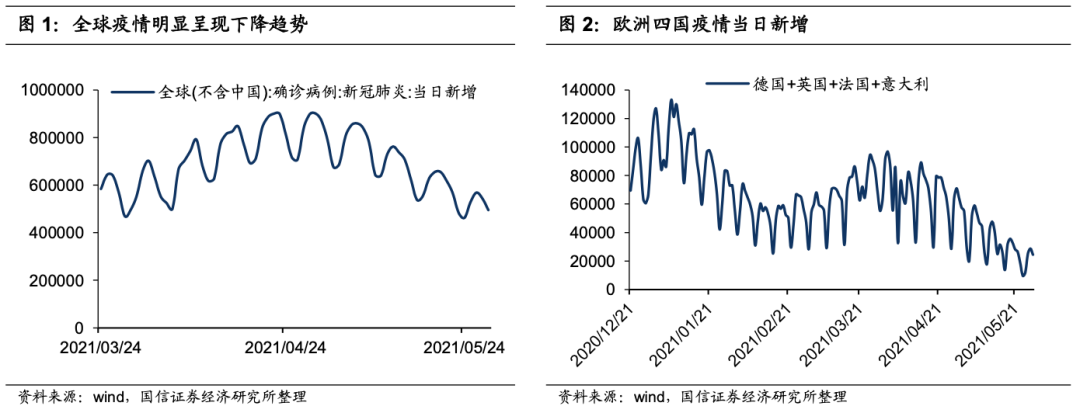

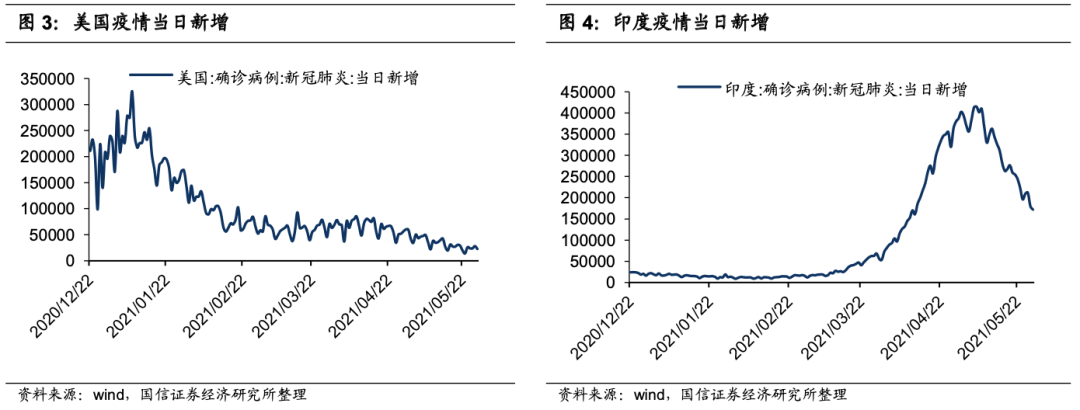

全球疫情稳中向好

全球每日50万人的新增,仍无法说抗击疫情工作告一段落。印度疫情爆发之后,大量印度人逃离自己的国家,造成了大量病毒流出。日本的状况也令人堪忧,眼看着奥运会举办在即,日本多地却陷入了紧急状态当中。

全球各地都加速了疫苗的接种。截至5月28日,中国累计报告接种新冠病毒疫苗60299.1万剂次,预计年内接种率可达80%。全球疫苗接种率(一针)分别为,以色列 63%,蒙古56%,加拿大54%,英国53%,匈牙利52%,美国49%,德国36%,巴西21%,印度11%。

世界卫生组织欧洲部主任汉斯·克鲁格28日称至少70%的人接种疫苗,新冠大流行才会结束。按照目前的速度,大部分发达国家、中国均有希望在年内完成该水平的疫苗接种率。

按照目前的形势,疫情对于资本市场的边际压制作用正在快速的减小。

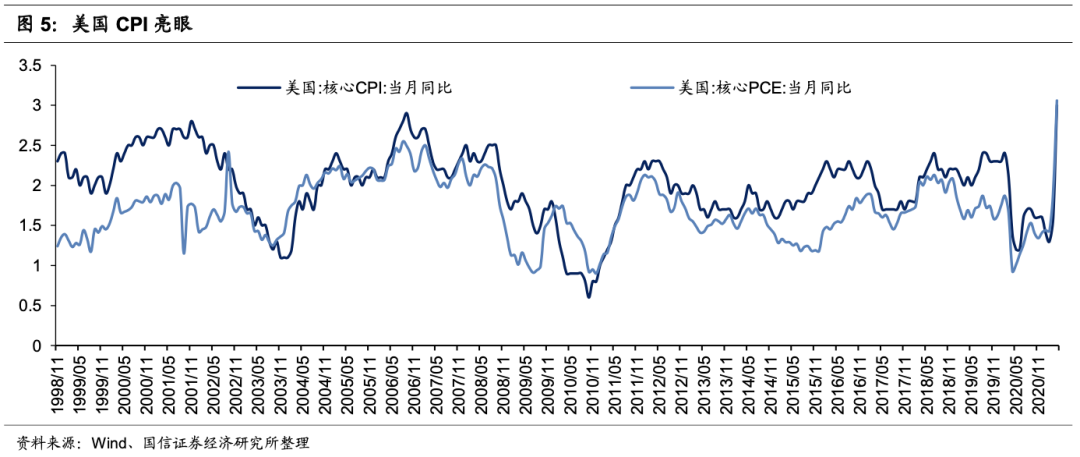

CPI、PPI同比强劲

由于去年的低基数,美国核心CPI、PCE表观上都创了历史新高,分别为3.0与3.06。

对CPI上行拉动最大的是能源与交通运输,其次是其他住宅、娱乐、服装、其他商品与服务。

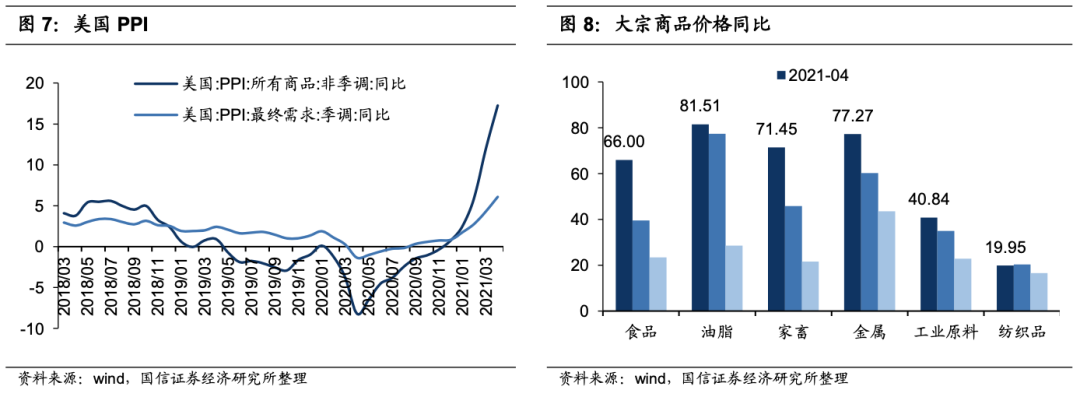

如同世界其他国家一样,美国PPI上行同样明显,季调PPI超过了6.0。观察CRB指数分项同比,除了纺织品的涨幅在20%以内,工业原料同比上涨40%,食品上涨了60%+,家畜、金属上涨了70%+,油脂上涨了80%+。

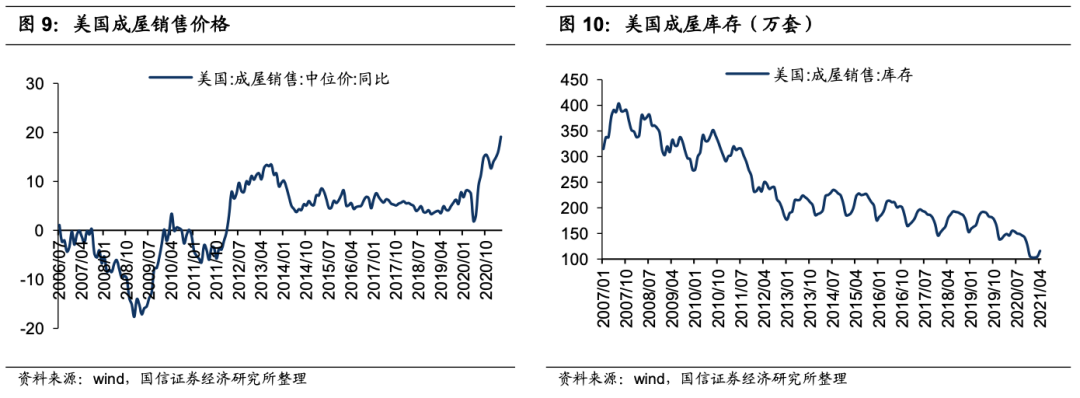

另外,房地产价格上行的速度、幅度均超越了过去10年的水平,同比接近了20%,值得注意的是,成屋销售库存处在最近10年的最低水平,即,在货币政策不出现逆转之前,供需关系很难阻止房地产价格上行。

消费者信心指数保持高位

个人消费支出同比大幅提升,消费者信心指数也依然维持在疫情以来的高位水平:53.8-55.3之间。

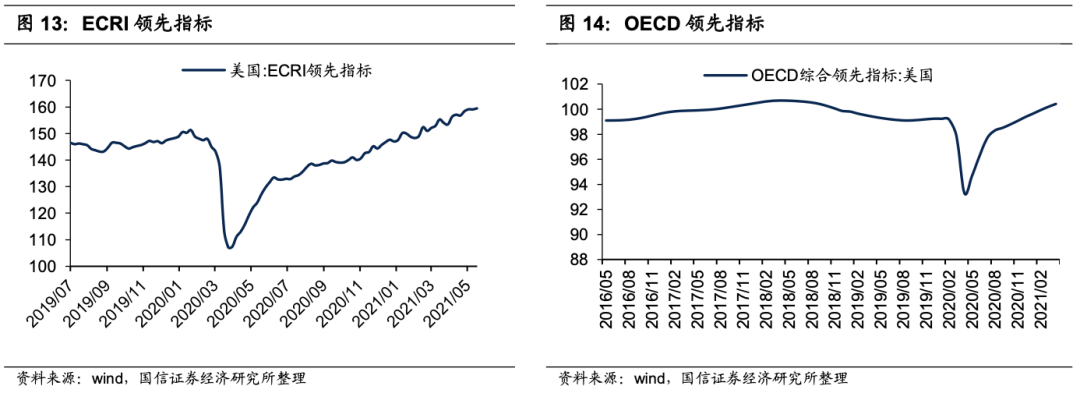

ECRI领先指标与OECD领先指标均稳步攀升。

就业虽然稳步下行,但依然距离疫情前有相当差距

虽然价格类指标良好,但观察经济数据的两面性是很重要的。5月美国公布4月份大非农数据,4月就业人口录得26.6万人,远低于预期 97.8万和前值77万,失业率也在稳步下降了一年后首次出现上升,录得6.1%。这一结果大大出乎市场预料,华尔街投行在此之前纷纷预测在90-100万人。

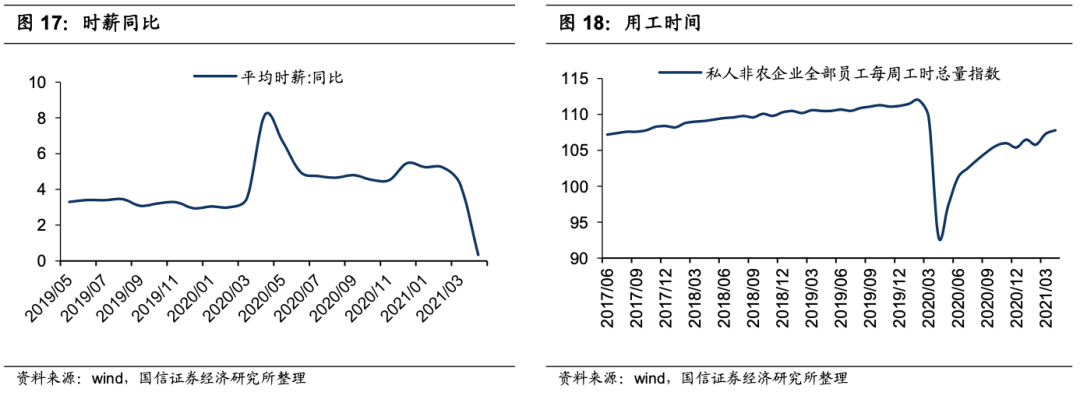

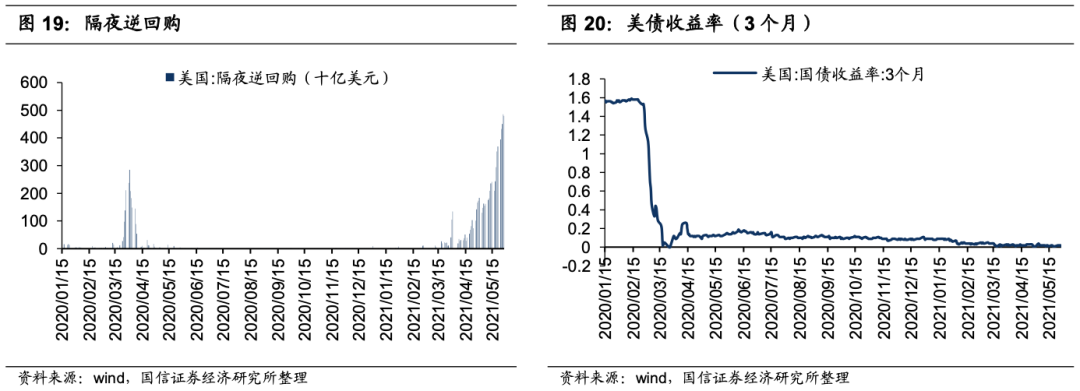

此外,去年因疫情导致的时薪高基数,今年也开始走反向,时薪同比大幅下降;用工时间(107小时/周)也距离疫情前有明显的差距(112小时/周)。

就业数据反映了“硬币的另一面”。如果QE退出过早的话,美国经济担心的不只是通胀,还有随之而来的刚进入复苏局面的就业市场的疲弱,即滞胀。就美联储的选择,控制通胀远比改善滞胀要容易的多。

快速增加的逆回购

美国总统拜登周五公布了6万亿美元预算提案,将在2022财年(从10月1日起)大幅提高在基础设施、公共卫生和教育方面的支出,并计划通过对公司和富人加税来为此提供资金。该预算案还计划通过增加企业税来为基础设施建设买单,通过提高对富人征税来为家庭和教育计划筹资。根据该预算,企业税税率将从目前的21%升至28%,最高资本利得税税率将从23.8%升至43.4%;未实现收益(或账面利润)将在其所有者死亡时被征税,免税额为100万美元/人。

白宫的官员表示,预算案内容将会在未来10年内增加赤字,但更高的支出最终将被企业和富人的增税收入所抵消。这似乎让我们看到了一个堪比特朗普政府在“减税可以长期降低财政赤字”的说法,效果如何,短期无法有答案。但在共和党处,议案被反对是大概率的。

耶伦则在5月非农后的发布会称“美国债务上限将于7月底生效,美国今夏可能用尽举债能力。”

结合两者,最终国会将如以往一样,批准提高债务上限,而政府继续举债。

当下,市场在热议美国隔夜逆回购(相当于国内的回购)快速攀升,超越了去年疫情期间的水平,这是由于,隔夜逆回购利率充当美联储利率走廊下限,3个月美债收益率已经接近零的水平,由于疫情之后的QE,大量的货币当下无处可流,尤其是短端资金无去处。

因此,Taper的预期渐起,黄金借势上行,但如我们前文所说,这依然不是重点。比流动性泛滥压力更大的是滞胀,而美国经济下一步是“通胀”还是“滞胀”,仍需要一到两个季度的观察。不过,这带给国内股市的一些可能是:

1、人民币美元汇率将顺行经济周期继续升值;

2、国内的核心资产仍将受到美元基金的追捧;

3、5、6月份的非农数据如果没有显著好转,Taper则依然需要时间;如果5、6月份的非农数据显著好转,市场或陷入短期波动,等待美联储更加明确的信号出现(3月鲍威尔声称:美联储政策的变化将是循序渐进且透明的)。

因此,我们对美股的判断继续如年度策略报告:急跌缓涨,铿锵前行。

A股:5月PPI上行达到年内新高

PPI的预期不断被上调,但可能依然低估了真实水平

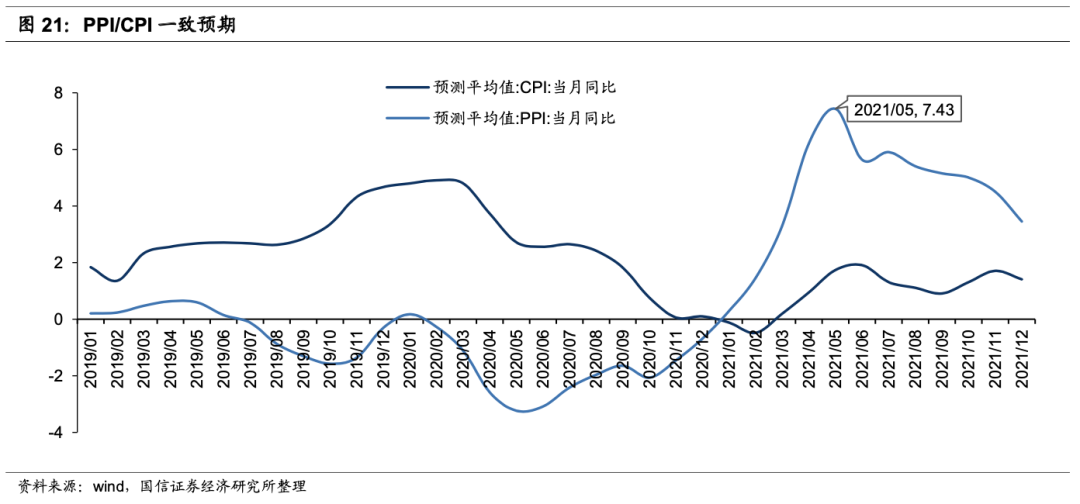

我们在上个月的月报中提及:“从今年3月份开始,PPI预期被不断上调,但是这依然可能低估了实际水平”。截至5月底,5月份的PPI预期已经上调至7.43,我们目前的预估是8.3-8.6。但由于这是表观数据,是对应去年5月份PPI低点的低基数,因此自6月份之后,国内的PPI将呈现一个明显的下行走势。

对于全年,我们不认为市场当下理解的PPI的形态是正确的:即触及高点之后一路下行。我们认为,根据产量与PPI的关系,PPI触及高点后有个回落,回落几个月后还有二次攀升的过程。

房地产复苏稳健,支撑工业上行

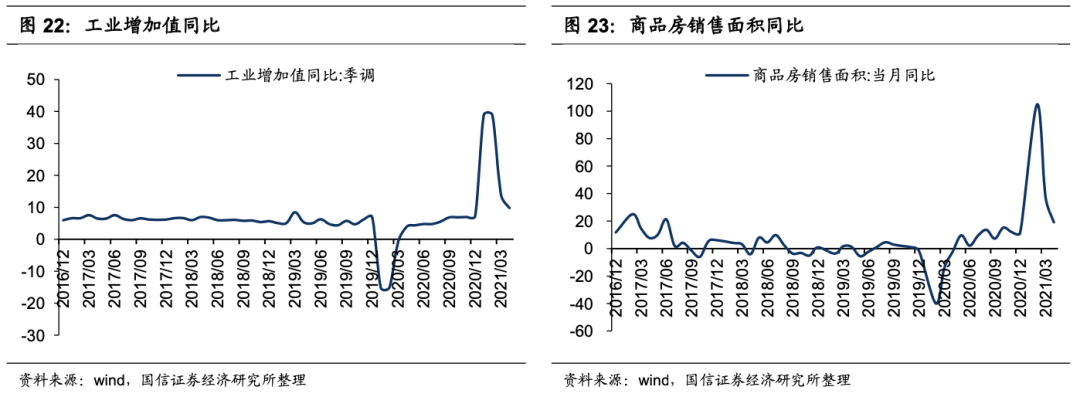

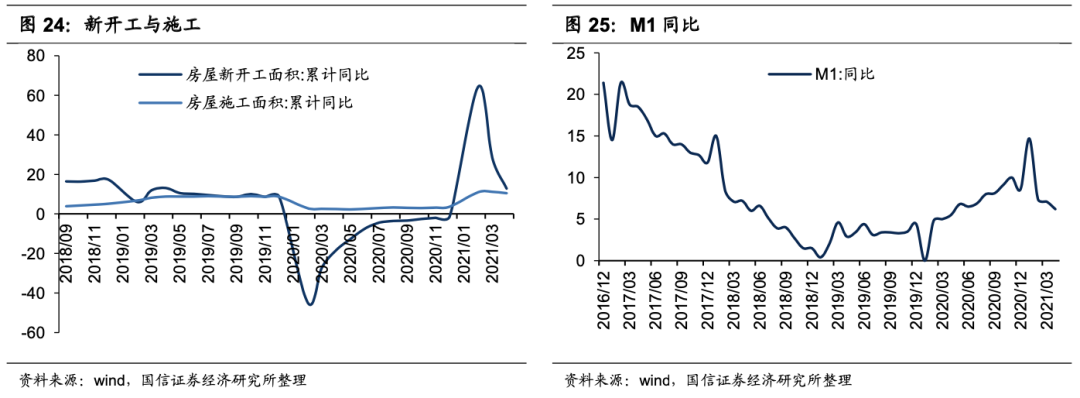

尽管在三道红线的压制下,房企融资端显著的下降(如信托融资、开发贷款),但经历了2019年-2021年两年的调控,房地产刚需稳住的行业的增长。我们以房地产销售面积为例,2021年前4个月销售面积为50305万平米,考虑到2020年数据因疫情不具备代表性,2019年前4个月销售面积为42085万平米,2年复合增长率为9.3%,这是个不错的成绩。

由于施工环节滞后销售与施工,去年一段时间里,房企的施工增速处在低位,是由于对政府政策的消化,从今年销量的情况来看,后续施工将维持较高的增长水平,这将对中游的诸多行业起到增长的贡献作用。故而,我们不认为工业增加值的同比会是一路向下的,它应该是在表观上的回落之后在6月份开始呈现稳步回升的局面。

3-4月,大部分经济数据同比都处在高点回落状态,乐观的人会认为这是低基数效应所至,悲观的人会认为经济增长的顶部已过。基于对经济周期的理解,我们认为M1也将伴随经济周期的扩张而有一个高位回落-反弹的过程。

人民币升值对A股是明显的利好

前文分析,美国目前处在流动性泛滥的局面,而中国的经济周期处在扩张阶段,因此美元兑人民币汇率在不断新低。上周陆股通迎来了今年最大的单天流入,5月25日净流入达到了217亿元人民币,开启了扫货模式。我们认为,外资流入A股的趋势将会持续,将推高盈利改善的板块与A股的蓝筹资产的估值,这使得港股间接受益。

港股:铿锵前行

恒指5月份先抑后扬

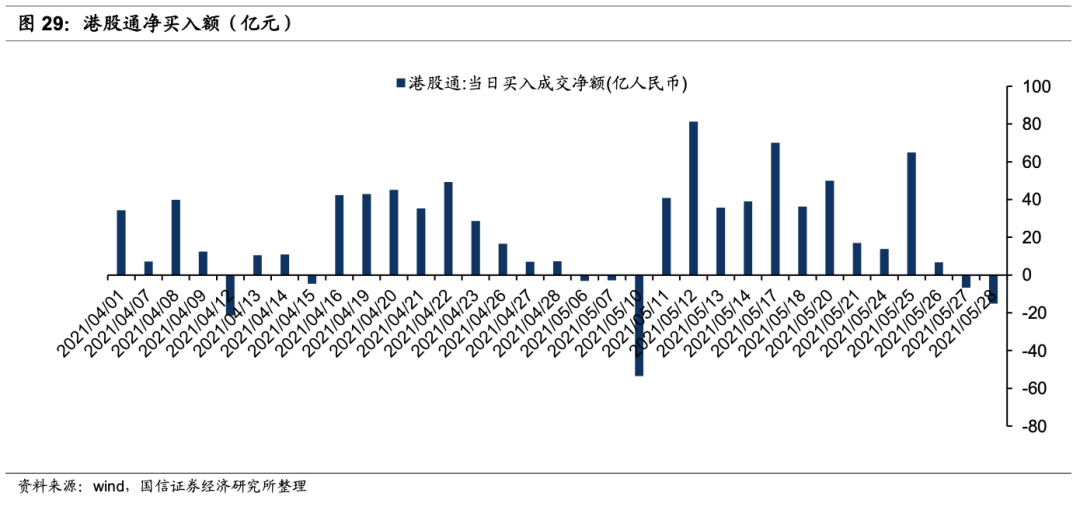

在5月前期,反垄断情绪依然干扰市场,以及美股纳斯达克诸多ADR季报超预期然而股价不涨,很大程度上压制了港股科技股的表现。在后半月,由于人民币汇率的升值以及北水涌入A股,使得港股跟随A股水涨船高。5月恒生指数录得1.4%的上涨,逊于A股,但好于美股(纳斯达克-1.5%,标普0.5%)。

5月绝大部分时间里,港股通持续流入,合计374亿元(相比3月的363亿元)有小幅提升。

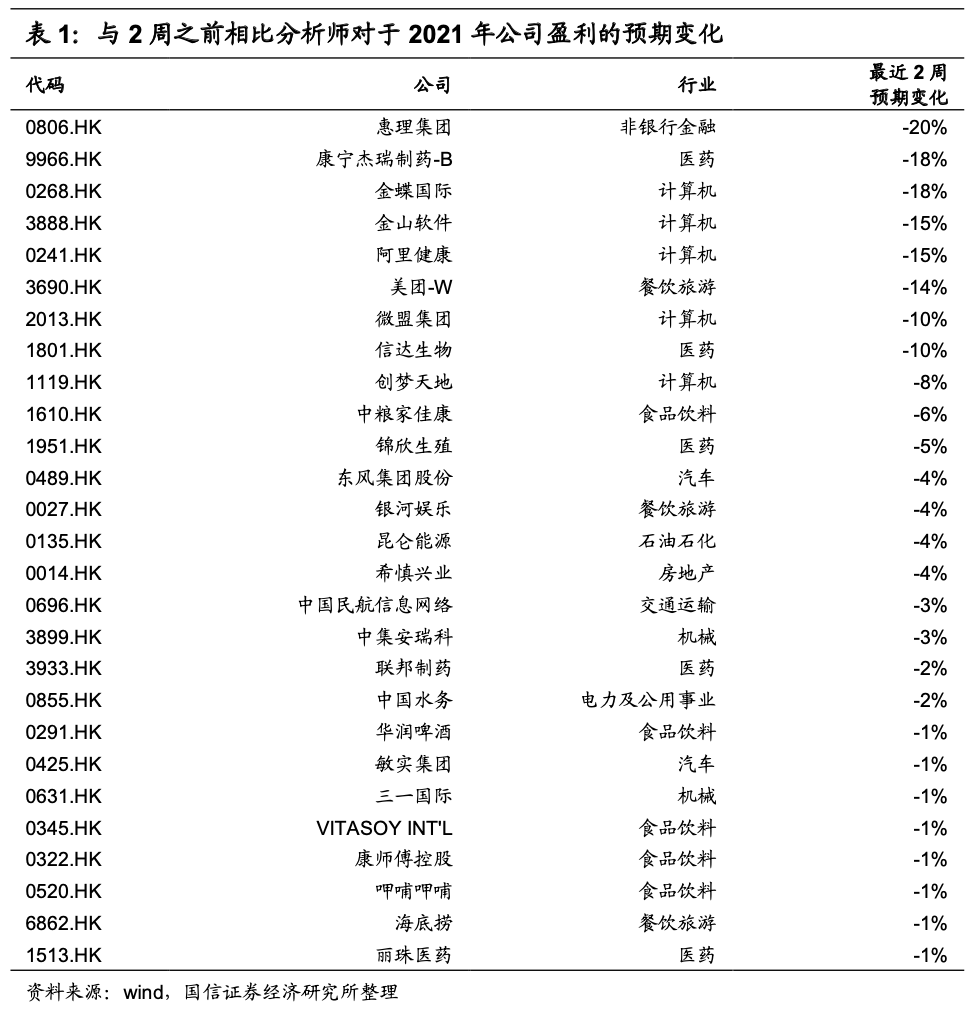

一致预期的变化:计算机、食品饮料等企业的盈利下调

由于过了年报季,最近两周主要是互联网和消费类公司的一季报披露,目前观察,互联网与消费部分公司2021年的盈利被下调。但我们判断,这些企业的收入增速向上,市场更加关心它们的收入而非利润,故而我们认为该下调更多是一种靴子落地而非利空的开始。

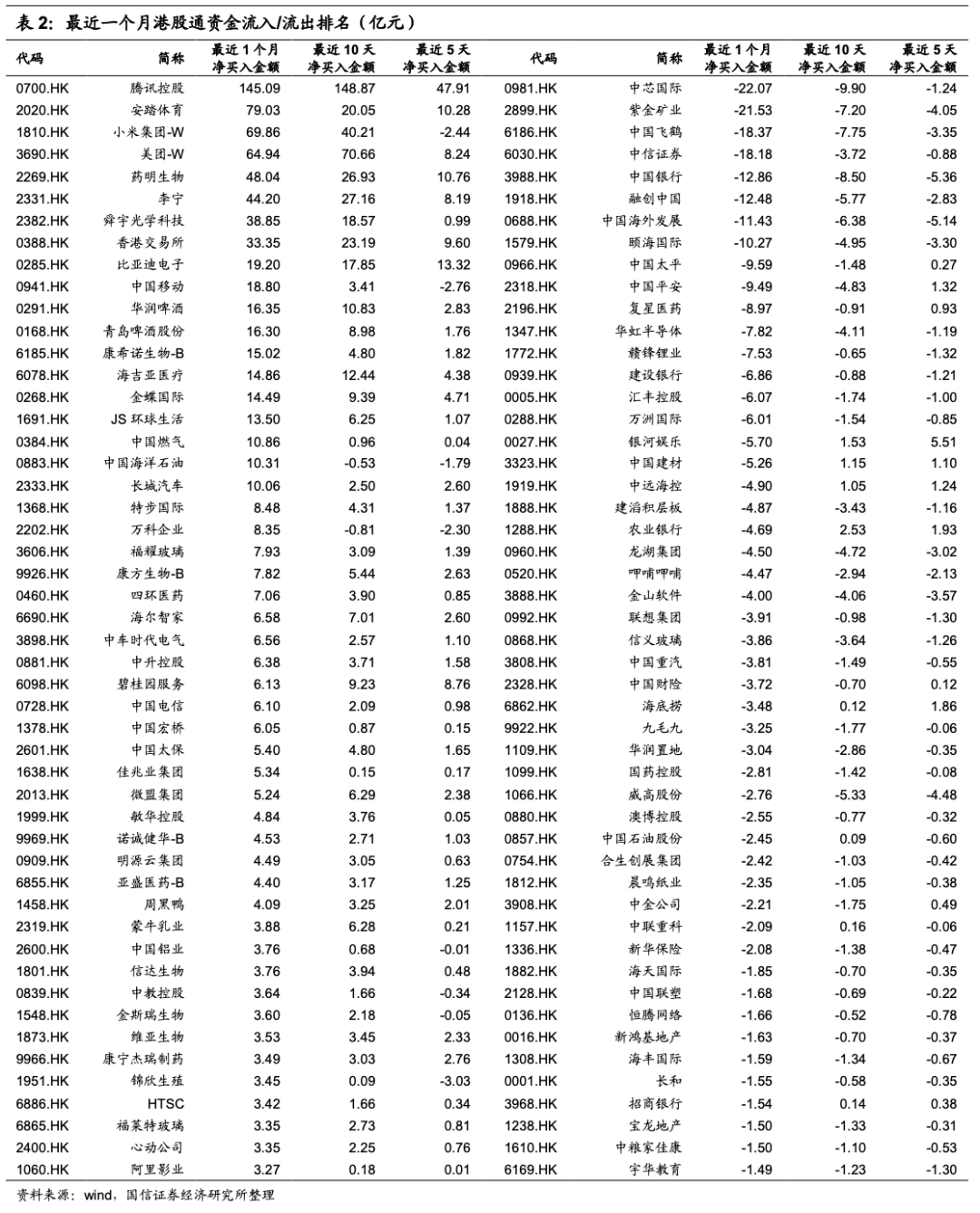

港股通最近净买入/卖出TOP 50

我们跟踪净买入与净卖出前50名,如下:

在5月份,南下资金继续加仓科技、消费、医药等新经济股票踊跃,恒生科技指数也呈现触底反弹的迹象。而芯片、周期、银行、券商、保险、地产以及主要的中游制造业,资金净流出为主。

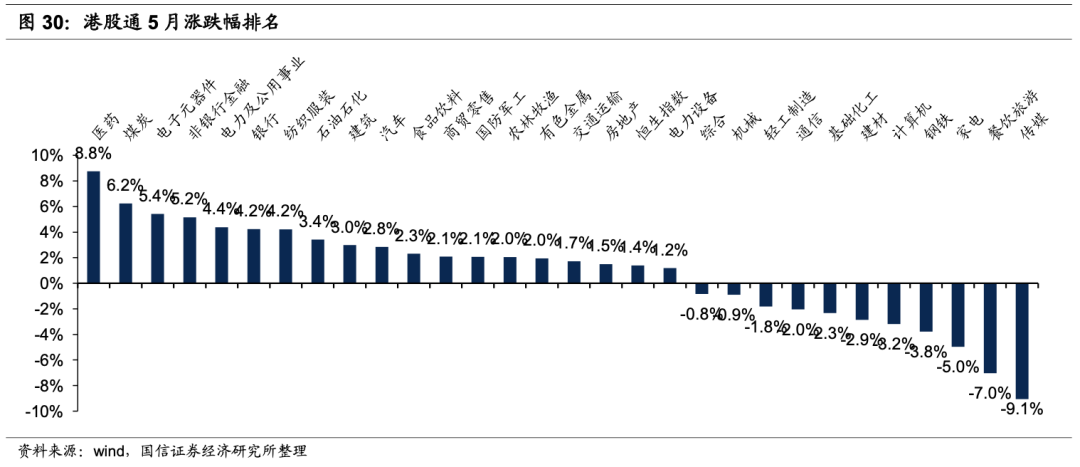

港股通涨跌幅排名

在5月份,板块的分化特别显著。上涨最多的是医药、煤炭、电子、非银、电力、银行,而下跌最多的是传媒、餐饮、家电、钢铁、计算机、建材。从该走势中应该关注到,中游制造业正在走弱,这也是经济周期下半段的特征:1、因为商品价格的上行,中游的利润被压缩;2、价格向下游传导压力加大。因此,在加仓中游时应该更加小心,主要是要考虑其产量的上行是否能够对冲掉利润增速的下行。

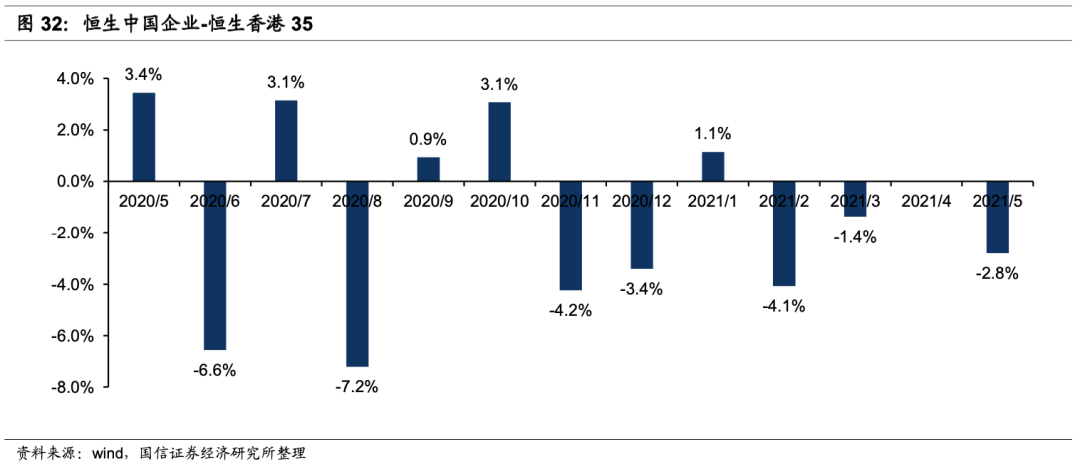

此外,香港本地股继续保持大幅超额收益(同国企指数相比),也是今年的特点之一。

投资建议

五月初期呈现的“Sell in May”与5月末期呈现外资加速流入中国,恰恰反映了当下经济周期还在扩张,A股、港股的估值整体并不高,作为全球资产配置加仓正当时。但是,部分中游的退潮也在明晰目前处在经济周期扩张的下半场,我们推荐三类资产:其一是前期受到政策压制,价格充分回调的恒生科技;其二是估值低,即将收益CPI上行的大金融;其三继续看好周期上游板块,我们认为它们的盈利上行将有望受海外复苏而持续更久。

风险提示

疫情发展的不确定性,国际关系的恶化,加息可能导致的权益市场短期承压。

本文选编自“国信证券”;智通财经编辑:秦志洲